《基业长青》是美国管理学家詹姆斯·柯林斯、杰里·波拉斯创作的管理类著作,于1994年首次出版发行。《基业长青》中詹姆斯·柯林斯和杰里·波拉斯在斯坦福大学为期6年的研究项目中,选取了18个卓越非凡、长盛不衰的,研究了这18个基业常青公司的成功经验。《基业长青》也是很多公司推荐给管理者必读的管理书籍之一。

当然,在好评如潮的同时,也有不少人指责这本书,其中的一个观点是作者找到当时业绩优秀的18个公司,然后总结了它们之所以伟大的原因。最多是必要条件而不是充要条件。几十年过去了,很多当年所谓的伟大公司,不是像GE那样在走下坡路,就是像摩托罗拉那样被收购。那么,今天我们聚焦一个问题,如果我们买了这18家公司的股票,最终会如何?

原始数据来自choice和雪球,很多公司经过历史变迁不容易找到更早的数据,这里的年化收益率是从《基业长青》出版后的3年——1997年12月31日收盘开始算起,18家伟大公司中,摩托罗拉被收购,菲利普·莫里斯只找到2008年起的股价,索尼只找到2001年起的股价,分别按照实际年份折算成年化了。

从最终结果来看,即使剔除被收购的摩托罗拉,17家伟大公司近25年来的平均年化收益率是6.86%,最高的是万豪酒店的11.53%,25年来唯一股票下跌的是通用电气,看不出任何伟大。

但如果和书中作为对比的18家普通公司相比,这些普通公司如麦道、西屋等很多公司都被收购了,即使还存在的,同期年化收益率超过伟大公司的,也只有德州仪器的7.60%超过了惠普的5.66%,高露洁的8.39%超过了宝洁的8.12%,25年来作为对比用的18家普通公司,基本上还是不如这18家伟大公司。

如果在和同期的标普500指数对比,25年来标普500的年化增长是6.21%,还是略低于18家伟大公司的6.86%。所以整体来看,这18家公司即使不能算伟大,也还算不错。

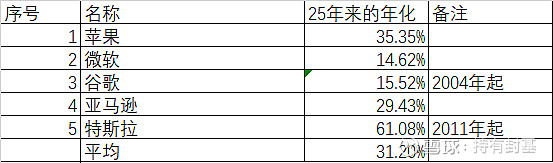

我们再看看标普500成分股里的前5名:

没有一个是当年的伟大公司,不过也不用苛求作者,因为这些公司在作者成书的时候,很多都没有诞生。25年来这5家公司的年化高达31.20%,远远超过了这18家伟大公司。

客观的说,这18家当年的伟大公司,除了极个别公司,25年来并不是没有进步,平均跑赢了标普500指数就是一个很难取得的成绩,但和苹果、微软、谷歌、亚马逊、特斯拉相比,跑的就是慢了。

从中我们获得几点启发:

1、 当年的伟大公司所做的一切,我们无法推导出来是成为将来的伟大公司的必要条件。再仔细想想,我们只能从当时的伟大公司身上总结成功经验,从失败公司身上总结失败经验。但问题是做了这些成功公司做的事情,不做这些失败公司做的事情,我们的企业就一定会成功吗?只能说提高了成功的概率,企业的成功有很多偶然性。 2、 这样一本经典的书提供的成功案例,都不能保持25年的伟大,我们普通人想20年长期持有一个伟大公司,不是没有可能,只不过这个概率非常小。我们看到很多名人几十年持有一个公司,股价翻了几百倍上千倍,不客气的说,有一定的偶然性在里面,我们看到的只不过是幸存者偏差的成功者,更多的失败者是不会发生的。 3、 那么今天的苹果、微软、谷歌、亚马逊、特斯拉能成为25年后的伟大公司吗?我们真的不知道,只能说概率比一般公司要大一些。

所以想持有一只或者几只股票跑赢市场的,这个难度大的不是一点。与时俱进,不断学习,不断思考,不断总结,不断实践才是股市的长久之道。君不见巴菲特的第一重仓也变成了苹果了。