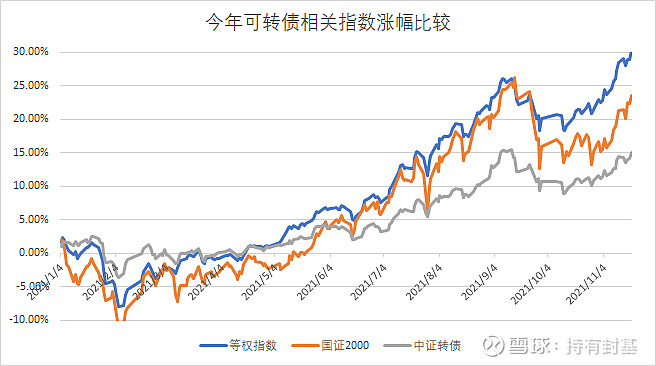

昨天可转债等权指数再创历史新高,今年已经上涨了30.29%了,超过了涨幅最高的宽基指数国证2000,但中证转债指数今年才涨了15.45%,而且也没有突破前高。因为中证转债指数是市值加权的,比如现在最大权重的浦发转债规模接近500亿,而最活跃的可转债的规模只有不到10亿,相差百倍之多,所以指数不能代表全体也是非常正常的事情。

我们对比一下今年可转债等权指数、中证转债指数和国证2000指数,感觉与其用中证转债指数来观察可转债全体,还不如用国证2000指数更能代表可转债全体,只不过大家发现没有,国证200跌的时候比等权跌的更多,涨的时候还不如等权,这就是可转债的优势。

但不管如何,可转债的风险确实在积累。回顾一下我经历的历史上股市的几次大跌,有做对也有做错。回顾一下还是有益的。

虽然上证指数是在2007年10月16日见顶,但实际上小盘股见顶更晚,我记得我当时的封基账户在2008年1月份还创了新高,而且封基在2007年积累的大量的盈利,光分红就有好几元。所以我当时还是死扛的,直到2008年的3月份,通过在和讯网债券论坛上恶补了债券知识,比较了当时的封基和分离债,才做了一次正确的选择,把重仓从金鑫等封基移到青啤债、江铜债等分离债上。如果没有债券知识的积累,没有理性的比较,是不会有这次大的换仓的。

但到了09年4万亿行情来了,我还是以为又会重复一次奥运行情,错失了这一年的机会。

2015年上半年因为生病空仓了半年,错失了轰轰烈烈的行情,不过我运气好在这年的下半年股市大跌,我因为满仓了分级A而大赚。到了2016年又因为采用了小市值策略大幅度跑赢了市场。但接下来的2017、2018两年悲剧,2017年因为市场风格转大白马而使得小市值失效,而2018年大熊市又不恰当的死扛了白马,500多元的茅台就是在2018年重仓买入的。

市场风格的变化,如果是以天或者周为单位的,我们没有能力去追逐而只能放弃;但如果以年为单位,我还是会去追踪的,虽然我无法正好在风格顶部切换,只能在右侧切换,但以年为单位的风格切换,至少对我来说是有好处的。如果没有在股票和四大金刚(封基、债券、分级A、可转债)里切换,我就根本不可能在近15年里取得近22倍的收益。

现在的问题来了,那么轰轰烈烈的可转债行情,其实肯定孕育着风险,9月份近10%下跌的可能性还是会有的,现在看9月份这次下跌,当然你会说死扛,但在当时部分人的判断是国证2000破60天均线走熊。所以我还是坚持我的相对判断,在没有找到比可转债更有价值的品种前,依然会坚守的。对于在可转债门外看着心痒的人来说,每次调整,不管是级别有多大,大部分都是在大家一致看好的情况下发生的。可转债行情不断创新高,使得很多从来不做可转债的人也开始谈论起可转债,过去从来不说可转债的公众号也开始发布可转债的信息。其实对这些刚刚进入可转债的人来说,心态是最不稳定的,一旦大的调整来了,我们还因为过去获利丰厚感觉影响不大,这些刚刚进来的肉没吃到挨打却没少,很容易心态不稳割肉而走,从而导致可转债进一步下跌。9月初可转债的这次下跌不排除这种情况,我就知道有人就是从9月份的高点进来,赚了没几天就遇到大跌而割肉了。所以这个股市看人家赚钱轻轻松松,自己一做却觉得困难重重。

我自己在几次大熊中也是有得有失,面对未来可转债可能的下跌,我尽可能做到在大的风格切换时跟上,我没有能力判断高点低点,能及时跟上以年为单位的大的风格切换就不错了。我争取在做白马的人里面把可转债做的最好,在做可转债的人里面把白马做的最好。这样长期来看还能继续延续我们的投资之路。