我们作为非专业的投资者,和基金经理相比较,一缺乏专业背景,二缺乏投研团队等公司后台强有力的支持,三缺乏信息,怎么可能战胜基金经理?

我自己是一个典型的小散,2007年开始记录了所有14年多的投资收益,截止到今年4月27日,累计收益率是1680.51%,年化是22.27%。同期表现最好的还是华夏大盘,1511.70%,年化是21.43%,正好战胜了最好的公募基金。我的专业背景、专业知识、团队支持、信息,甚至花费的时间都远远不如专业的基金经理。那我是怎么做到的?

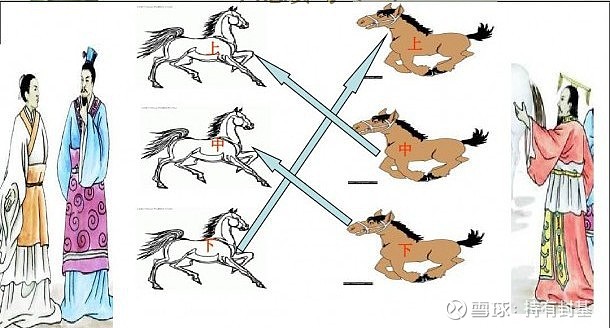

田忌赛马的故事大家都知道,田忌的上马中马下马都不如齐威王的上马中马下马。但孙膑给田忌出了个主意,用上马对齐威王的中马、用中马对齐威王的下马,用下马对齐威王的上马,2:1盈了全局。

这个故事给我们的启发是:我们怎么去找到我之长彼之短。刚刚我们讨论的专业背景、专业知识、团队支持、信息等等都是基金经理的长处,也是我们的短处。我们在平时的选股买卖上,基本没有跑赢基金经理的概率。

这就好比田忌的上马,对齐威王的上马。好比我们在抗战的时候武器不如日本鬼子,你一定要摆开阵势去决战。孙膑教田忌的是用上马对齐威王的中马,用中马对齐威王的下马;八路军用的是游击战、地道战、地雷战等日本鬼子不善于的战争。同样,市场上还有很多对我们小散来说可以用的品种。

比如说,今天创业板大涨了2.16%,今年上涨了2.84%,再次成为宽基指数中今年最耀眼的指数。但直接买入的风险很大,如果看好创业板又担心下跌的,可以看看另外一个机会:去年7-9月,华夏、博时、大成、富国、万家、广发、中欧等7家基金公司,发行了7只以创业板为主的2年期定开基金,2年里虽然不能申购和赎回,但可以在二级市场交易,目前平均还有1.28年到期,平均折价率在13%左右,年化折价率在10%多。也就是说,1年多后到期,假定创业板不涨不跌,我们在二级市场买入的还有13%左右的收益率,如果创业板把这13%跌光,我们在二级市场买入的到时候可以做到基本不亏损;如果1年多后创业板上涨,那么理论上我们赚的更加多。比如说创业博时(160529),今年净值涨了5.67%,同期3609只基金排名430名,百分位为11.91%,2022年9月3日到期,目前折价率14.67%;创业富国(161040)、今年净值涨了4.59%,同期3472只基金排名516名,百分位14.86%,2022年7月14日到期,目前折价率12.52%。持仓基本全部是创业板股票。如果你看好创业板的反弹,那么买入折价率12%-14%的2年定开基金,显然比直接买入创业板指数要合算:打折买基金。

这样的机会还只有小散才能享受,为什么呢?因为成交量小,这7个创业板定开基金,今天成交额最小的万家创业才194万,最大的创业博时也就只有2155万。机构大资金进得来也出不去。这就好比日本鬼子的机械化部队到了山区施展不开一样的道理。

除了打折的创业板基金,还有打折的科创板基金等很多宝藏有待我们去开发。

如果你的资金量大了,那么还有一个品种可以容纳,那就是可转债。简单的说,可转债就是一个可以合法出老千的变色龙,对小散特别友好。所谓变色龙,就是股票涨了它也同步涨;股票跌了多了它跌的很少甚至不跌了。涨的时候像股票,跌的时候像债券。而且可以多次合法的出老千:比如本来一张可转债可以转10股的,股价跌的多了,可以调整转股比例,比如说现在一张可转债规定可以转成20股,这样就会导致可转债的正股亏钱了,但可转债则是赚钱了。

为什么我们在可转债上相比公募基金有优势呢?是因为可转债这种“烂股好债”的特性决定了,只有烂股才会千方百计的下调转股价。而公募基金有风控,等级低的可转债无法买入。所以我一般也不建议大家去买可转债基金,而是直接分散的去买可转债。

如果你的资金量再大到500万以上,你就可以去申请一个“合格投资者”资格,可以买AAA的Q债,今年恒大、苏宁、冀峰、泰达、云投债等好多机会都是因为机构风控割肉下来的机会,年初年化收益率40%甚至50%以上Q债遍地都是。当然这样大的收益率的品种肯定有风险,但分散式王道。包括可转债,虽然过去没有出现过真正的违约,但将来一定会出现的,时刻警惕风险,分散投资,不因噎废食,是我们战胜专业的基金经理的投资之道。

在过去还有很多分离债、分级A等,也是因为种种原因,专业的基金无法涉足。在合适的时候学会选择更好的合适的品种,长期战胜基金经理并不是一件难事。