资产配置理论是哈里•马克维茨在1952年提出的一个度量风险的模型。该理论是现代投资组合理论的开山鼻祖,也是现代投资组合理论的内核。马克维茨因此理论在1990年获得诺贝尔经济学奖。在实战中,我多次讲过,需要配置相关度小的各类资产才能发挥更好的作用。我们先来看一个例子。

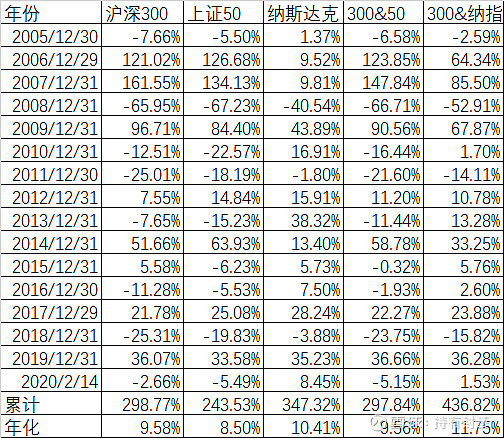

我们假定有3个品种,沪深300指数、上证50指数、纳斯达克指数,如果我们要选其中的两个作为配置,那么哪两个更加合理呢?我们先计算一下相关度,从2004年12月31日到2020年2月14日这整整15年多,我们用correl函数计算得知,沪深300指数和上证50指数的相关度是97.72%,纳指和沪深300的相关度是48.24%,纳指和上证50的相关度是45.02%,显然沪深300和上证50的相关度非常大,而纳指和沪深300、上证50的相关度就小很多了。

有人会说这有什么用?我们再来看看对应的实际案例。我们假定把一份资金分成对半,一份买沪深300,一份买上证50,每年最后一个交易日做一次再平衡,也就是把资金再次分成对半。那么15年来,沪深300的收益率是298.77%,上证50的收益率是243.53%,而两个指数再平衡方案对应的收益率是297.84%,基本差异不大。

如果我们把上证50换成纳指,每年做一次沪深300和纳指的再平衡,我们就会看到,再平衡的累计收益率是436.82%,不仅仅远远高于沪深300的298.77%,而且还高于纳指本身的347.32%。最主要的原因,就是因为我们挑选了两个相关度小的品种做再平衡,使得最终的收益率大于了两个品种里面最好的品种。

纳斯达克指数的前五名苹果、微软、亚马逊、谷歌、脸书简称FAMGA,是典型的高科技消费股,利用高科技赚的是全世界的钱,最近迭创新高,很多年前就有人觉得估值高了。但实际上横向比较并不高,按照雪球蛋卷提供的数据,截止到2020年2月14日,纳指100(纳指前100名)的PE是28.42,对应的ROE是24.24%,而我们的创业板指数也是100个股票,同期的PE是59.58,ROE是10.53%,纳指100的PE只有我们创业板的一半都不到,而ROE是我们创业板的2倍都不止。虽然我们的创业板在初创期,美国的纳指已经进入成熟期,但如此悬殊的数据,总要对着这些数据说话吧?不管如何,作为资产配置,我自己已经持有好几年了。2018年纳指跌了3.88%,但我持有的纳指基金却是因为人民币贬值而取得了正收益,所以投资纳指还有这个功能。

纳指如此的表现也使得A股的投资者趋之若鹜,甚至在上周出现了场内的纳指100ETF盘中最高溢价达到了令人恐怖的20%。因为不能申购套利,所以今年纳指ETF高溢价成为常态,不仅如此,场外的纳指100基金,多个基金公司也已经额度用完暂停了申购,目前只有华安纳指100(040046)等少数纳指100基金还有额度可以正常申购。