价值投资能否用在中国A股?支持者反对者都举出了很多有利于自己的理由。今天我从量化的角度来阐述一下这个问题。看看如果我们在历史上用了价值投资的结果究竟是如何的?

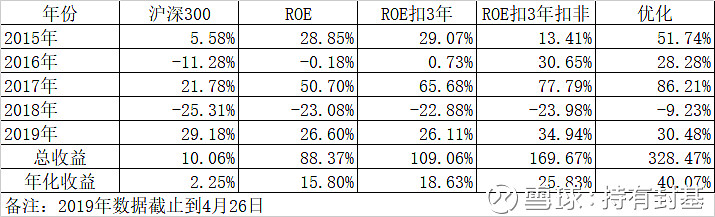

巴菲特选股有很多标准,其中有明确量化标准的只有说过一句话,就是10年每年的净资产收益率(ROE)大于20%,如果我们用这个标准来选股,那么由于历史数据的原因,我们智能从2015年年初开始回测到2019年4月26日,每40个交易日计算一次,在这4年多里,沪深300指数上涨10.06%,而巴菲特策略则上涨了88.37%,如果算年化收益率,那么沪深300在期间是2.25%,巴菲特策略是15.80%,远远战胜了沪深300,而且该策略除了2019年在这4个月不到的时间里跑输2.58%,其他从2015-2018这4年分别跑赢了23.27%、11.10%、28.92%、2.23%,效果还是非常明显的。

我们再从看一下这4年中持有的名单,期间持有的总共有25个股票,其中有美的集团、东阿阿胶、云南白药、中天金融、江铃汽车、格力电器、承德露露、中鼎股份、双汇发展、华东医药、科华生物、广电运通、石基信息、信 立 泰、洋河股份、海康威视、宇通客车、航天信息、恒瑞医药、万华化学、贵州茅台、兴业银行、贵阳银行、长久物流等。

那么对原始的巴菲特策略有什么可以改进的呢?我们知道在中国,公司为了上市,免不了在IPO时对历史的业绩做一些粉饰,所以上市前的业绩的可靠性相对不强,如果我们在原始的巴菲特策略上再加一个条件,剔除三年内的次新股,那么结果又将如何呢?

我们看到剔除3年次新后,年化收益率从15.80%一下子提高到了18.63%,效果还是非常明显的,从个股上看,正好是剔除了贵阳银行和长久物流这两个股票。对比每年差异,除了2019年这不到4个月里,剔除3年次新比原始策略跑输0.49%外,其他2015-2018这4个年份分别跑赢了0.22%、0.91%、14.98%、0.20%。效果还是比较明显的。

我们再分析看看,中国上市公司还有一个特殊情况,就是有政府补贴,或者出售一次性资产等非正常收入导致的利润激增,所以看扣非ROE从理论上说比看平时不扣非的ROE更能代表资产的质量。那么如果把巴菲特策略里的普通不扣非ROE全部改成扣非的,情况又会发生什么变化呢?通过回测我们看到,在剔除3年内次新股后,扣非ROE相对不扣非的,年化收益率从18.63%一下子提高到25.83%,对比每年的情况,从2015年到2019年4月26日,分别跑赢了-15.66%、29.92%、12.11%、-1.10%、8.83%,除了2015年跑输比较多,2018年略微跑输外,其他三个年份扣非均大幅度跑赢了不扣非的ROE。

上述的回测充分从量化这个角度充分证明了巴菲特的价值投资在中国A股依然是可行的,当然价值投资不等于10年ROE,10年ROE只是其中的一个指标而已,但至少证明了价值投资的可行性,如果你还是想用传统的选股方法,这个策略至少可以帮助你先初选出一批股票,这样大大缩小了你的选股范围。

当然,我们从上面的两个剔除三年内的次新和把不扣非的ROE改成扣非的,并不是要凑出一个好看的收益率,而是因为这两个原因是中国特色。我们不能说巴菲特考虑欠周到,也不能照搬巴菲特的原话,而是要根据巴菲特的思想,做一些适合中国国情的改造。

如果我们再优化一些,比如把10年的扣非ROE的20%的阈值改成从最近一年到10年前呈现等差数列,或者对每个季度的ROE和去年同期相比也提出一些要求,结果会更好一些。年化从25.83%一下子提高到40.07%,每年的提高幅度不等,当然也有个别年份是反而下降的。这些“微整容”不是过度拟合,而是确实有其逻辑的,把一个固定的20%的阈值改成等差数列,是基于这个公司的业绩越来越好,当然等差不能太极端,每年超过1%的要求就有点过分了,季度的要求也是希望能更加及时的发现公司业绩出现拐点,当然也不能过度要求,因为一个季度的下滑有时也是很难免的。

我们通过对巴菲特的选股策略在A股的回测和讨论,更加坚定的认为巴菲特的价值投资是完全可以在中国行得通的。请大家注意回测中的一个细节,我们还没有在回测中加入任何类似PE、PEG等估值阈值,具有长期稳定的ROE只能选出好公司,而不能选出好价格。即使这样,回测的结果都是远远超过沪深300指数本身。

我们对比每年的明细还会发现,巴菲特策略不能避免亏损,也不能避免在短期内跑输。如果你能用各种方法避免当然是更好,但我们大部分人是很难做到的,与其抱着可能做反,还不如守拙。短期的无效带来的是长期的有效。

当然价值投资不等于一个ROE指标,这里只是想通过一个ROE指标的回测,来说明坚持价值投资在A股是完全可行的,而且不像有些方法是通过赚取对手口袋里的钱,而是真正赚钱的是企业的钱。对于选出的股票当然有很多是不一定合适,但至少通过巴菲特的ROE策略选出的股票大大缩小了范围,你对个股有研究的尽可以在这个基础上深入研究选取更好的个股。

如果把这个方法用在指数基金的选取中道理是类似的,只不过指数基金很难计算扣非ROE,剔除3年以下的次新股等。长期稳定的高ROE的白酒、食品、家电、医药等也是类似的,而作为个案,去年并不低估的白酒,今年竟然在所有几千个基金中排名第一,虽然有偶然因素,但也有其必然。

有人还有一个质疑是说,你说的高ROE都是过去的数据,凭什么说将来还会保持呢?巴菲特用的10年每年这样的苛刻条件,就类似一个学生10年每年的成绩都名列前茅,未来的成绩当然不会100%名列前茅,但这个概率比普通学生大很多,这总不否认吧?至于行业的天花板,个股的风险,这些当然有。所以指数基金虽然收益低于个股,但能通过分散投资有效的避免风险。见智见仁,各取所需。 @今日话题