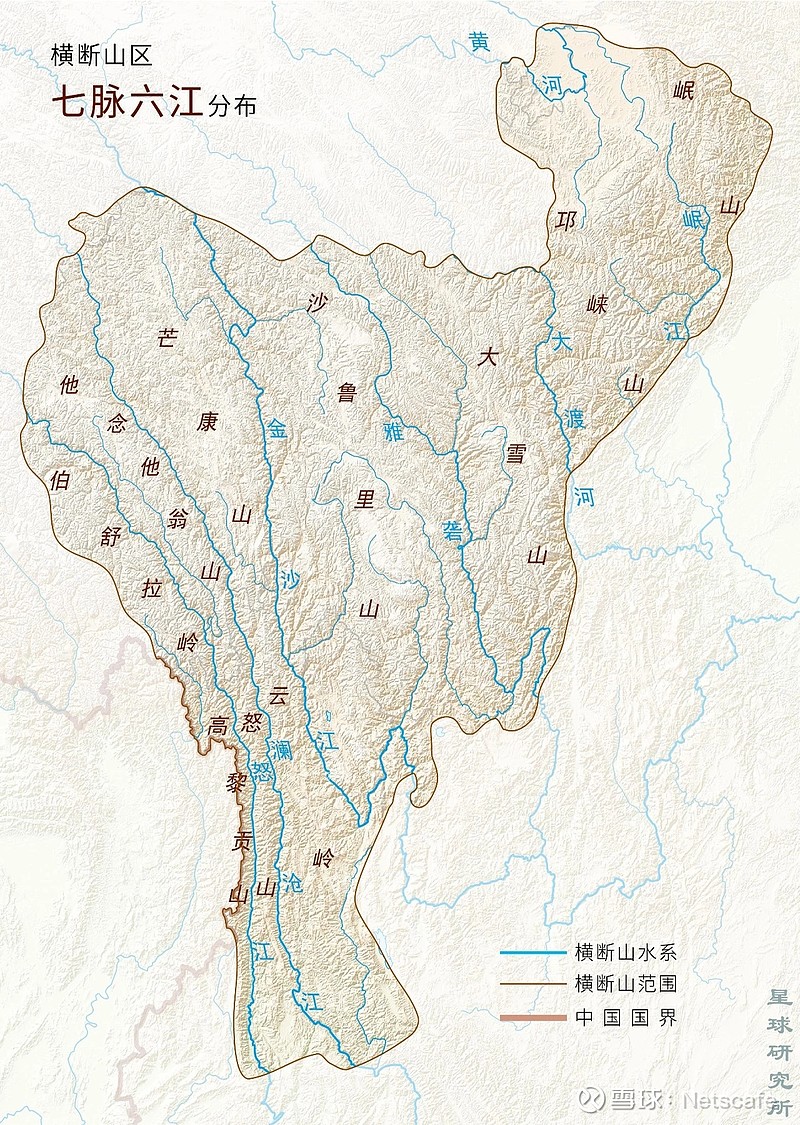

中国西南水电基地主要分布在横断山脉,横跨西藏、云南和四川,主要包括六条大江大河,分别是:基本建成的金沙江、雅砻江、澜沧江和大渡河;部分开发的雅鲁藏布江;和没有开发的怒江。其中澜沧江和雅砻江水电资源禀赋相差不大,开发进度相近,属于全流域统一规划,开发公司分别是华能澜沧江水电股份有限公司和雅砻江流域水电开发有限公司。

1、年径流量:澜沧江全长2161公里,流域面积16.7万平方公里,出境处多年平均流量2180立方米/秒,年径流量680亿立方米。雅砻江全长约1535公里,流域面积约12.8万平方公里,在攀枝花流入金沙江,汇入处多年平均流量1930立方米/秒,年径流量610亿立方米。

2、上游水电站:澜沧江上游流经西藏昌都地区,规划8级水电站,全部未建,合计装机782万千瓦,其中如美是年调电站,装机260万千瓦,库容38.1亿立方米,调节库容24.3亿立方米,预计2023年开工,2034年首台机组发电,2035年全部机组发电。雅砻江上游流经青海和四川的藏区,规划10级水电站,全部未建,合计装机228万千瓦,没有年调电站。

3、中游水电站:澜沧江中游流经云南德钦、迪庆、怒江等地区,规划7级电站,建成5级,在建1级,未建1级,合计装机923万千瓦,年均发电412亿度,没有年调电站,7级电站总库容55.8亿立方米,调节库容19.9亿立方米,占总库容的36%。雅砻江中游流经四川甘孜、凉山等地区,规划7级电站,建成2级,在建2级,未建3级,合计装机1187万千瓦,年均发电536亿度,7级电站总库容125亿立方米,调节库容68亿立方米,占总库容的55%;其中两河口是年调电站,装机300万千瓦,库容108亿立方米,调节库容65.6亿立方米。

4、下游水电站:澜沧江下游流经云南大理、临沧、普洱和景洪等地区,规划8级电站,建成6级,暂停2级,合计装机1648万千瓦,6级电站年均发电681亿度,总库容419亿立方米,调节库容222亿立方米,占总库容的53%;其中小湾是年调电站,装机420万千瓦,库容149亿立方米,调节库容99亿立方米;糯扎渡也是年调电站,装机585万千瓦,库容237亿立方米,调节库容113立方米。

雅砻江下游流经四川凉山和攀枝花等地区,规划5级电站,全部建成,合计装机1470万千瓦,年均发电788亿度,总库容144亿立方米,调节库容83亿立方米,占总库容的58%;其中锦屏一级是年调电站,装机360万千瓦,库容77.6亿立方米,调节库容49.1亿立方米;二滩是不完全年调电站,装机33万千瓦,库容58亿立方米,调节库容33.7亿立方米。

5、水电资源:澜沧江流域总计规划23级电站,总装机3353万千瓦,已知年均发电1252亿度,总库容522亿立方米,调节库容270亿立方米,分别占全年径流量的77%和40%。雅砻江流域总计规划22级电站,总装机2885万千瓦,已知年均发电1324亿度,总库容269亿立方米,调节库容151亿立方米,分别占全年径流量的44%和25%。

6、年调电站:澜沧江流域的如美、小湾和糯扎渡等年调电站,与雅砻江流域的两河口、锦屏一级和二滩等年调电站,所处的流域位置相差不多,具有一定的可比性。澜沧江三大年调电站合计装机1265万千瓦,总库容424亿立方米,调节库容236亿立方米,分别占全年径流量的62%和35%;雅砻江三大年调电站合计装机990万千瓦,总库容244亿立方米,调节库容149亿立方米,分别占全年径流量的40%和24%。澜沧江的如美电站处于审核阶段,预计2023年开工,2034年首台机组发电,而雅砻江的两河口电站预计9月份首台机组发电,使得雅砻江枯期电量将占全部电量的37%、平枯电量将占全部电量的53%,而澜沧江平枯电量占全部电量的50%,所以未来的10年,雅砻江水电具有一定的比较优势。

7、上网电价:澜沧江水电归属云南省,雅砻江水电归属四川省,由于两省的经济发展和资源禀赋的差异性,造成上网电价的不同,云南省在0.2元/度左右,四川省在0.23元/度左右,如果在工程造价相差不大的情况下,雅砻江水电的盈利性更强,但是雅砻江水电的总装机规模小一些。

8、市场估值:澜沧江水电已经独立上市,即华能水电;雅砻江水电没有独立上市,但是公司的两个股东也是上市公司,即国投电力和川投能源,分别占雅砻江水电52%和48%的股权。截止到中秋节前,华能水电的估值在1300亿,而国投电力+川投能源的估值也在1300亿左右,考虑到上述两条江的相似性,市场先生给出的估值也相对合理。![]()