昨文《二议养元饮品之价值再分析》测算养元饮品的价值,提到了雪球大V @唐朝 对泸州老窖的测算,在查找相关资料时注意到,此测算也非@唐朝 原创,他也是借鉴了雪球网友@宁静的冬日 的计算。这大概就是知识的不断传播和更新吧。

本想继续毛估估,但无奈兹事体大,所以还是花时间用此法测算了过去10年贵州茅台、泸州老窖、承德露露三家的实际收益率。具体如下:

泸州老窖过去10年考虑分红再投入的年化收益率是21.34%,比@唐朝 对过去20多年的测算18.97%略高,与“同样时段每半年下跌5%”假设下的收益率21.38%接近。当然,一个是过去10年,一个是20多年,初始投资成本也是有差异的,但也说明了,同一家公司,在相差10多年的情况下,实际的收益率,相差不算太大。

但是,从上面的测算中可以看出,初始投资成本差异,还是会造成收益率的较大差异。如果不是在2008年底买入,而是在2008年初,初始投资成本的差异看上去是巨大的,当然,到同样时点的收益率差距也不小。但是,并没有改变投资正收益的结果。这说明,即使在高点买入,只要是买了对的公司,基本的收益是可以保证的。

对于茅台这样的伟大公司,绝对收益大概差1倍,年化收益率相差约40%。但老窖和露露差的就大了,老窖的绝对收益和年化收益率都差了约3倍;露露的绝对收益差了约80%,年化收益率差了约1倍。

不同时点买入,收益差异的唯一来源就是成本,所以买的更便宜也是王道。

那么,公司价值的本质来源是什么?

是不断产生现金的能力,账面利润是空的,得有实实在在的现金溢出。现金和基因一样,有不断自我复制(增值)的天然属性。

这大概是投资最大的魅力所在了。

优秀的商业模式,好的生意,能够源源不断产生现金,不用或较少需要资本投入。而所谓“护城河”,就是抵御竞争的能力,或者说,优势。

早上注意到一篇文章,有记者问巴菲特和芒格,是否会投资特斯拉,两位老人再次一口回绝,虽然诸多网友吐槽说,他们俩之前也一直声称拒绝投资科技股的,后来却重仓了苹果。那么,是什么发生了变化?什么又是不变的呢?

在巴老眼里,苹果已经是消费公司,而不仅是科技公司了。至少他公开表达的是,为什么投资苹果,是因为他在和他的小辈们聚会时,发现他们总是在摆弄自己的苹果手机,而不是和家人互动。巴老由此认为,苹果的粘性太强了,产品太好了,以至于让他的晚辈们如此痴迷。而且几乎是人手一部,过了一两年就要换代,难道这不是消费品吗?

那么,消费公司和科技公司的本质差异在哪里?

最大的差异可能是消费公司能够在较少资本投入的情况下源源不断产生现金。而科技公司,却需要源源不断投入新的资金,在成熟之前,不但看不到现金收益,甚至连账面利润都看不到。所以本质上,投资科技公司,更类似风险投资,而不是价值投资。只是,优秀的科技公司,无论是亚马逊、苹果、Alphabet,还是阿里巴巴、腾讯、甚至美团点评、拼多多,一旦成熟,也是一台现金机器。科技公司还有一个最大的特点,就是很少需要资本投资,大部分的投入是投资于人,投资于人的知识和创造力。所以,这也是为什么,大多数科技公司的高管或核心团队成员,可以成为新的科技公司的创始人,再次创造更大的价值。本质上,他们是上一家科技公司投资的受益者。

这是人的复利,知识的复利,创造力的复利。

其实,优秀的投资公司也能创造类似科技公司的知识和人的复利效应。

回到对三家公司的对比测算。假设,我们回到10年前,用昨文《二议养元饮品之价值再分析》的类似方法来测算三家公司“未来”的价值,再与实际的收益率对比,会如何呢?

对泸州老窖的测算

同样是泸州老窖,不计算每年的分红再投入,只是按照过去10年的历史分红,按照和养元一样的假定现金收益率,看看结果如何。

2008-2018这10年间,泸州老窖合计分红182亿,按照年化3%的收益率,5年中位数简单估算,本息合计209亿。

2008年的股价比较特殊,泸州老窖的高位价格接近76元,低位价格接近18元,假设以中位数价格47元计算,当时的市值655亿。

2018年底,老窖公司的账面还有类现金资产117亿。

假定当时以655亿市值买入了泸州老窖公司,10年后,分红本息合计209亿,公司每年还能创造约28亿自由现金流(2018年数据),这10年间,老窖公司的年均自由现金流是20亿。

类似昨文养元公司的算法,这时的老窖公司,只收回了117+209≈326亿投资,只是当初投资655亿的约50%。当然,公司还在继续不断创造现金,每年约20亿。实际情况是,如买在2008年底低位价格时,且考虑了分红再投入情况下的年化收益率是21.34%,而如买在年初高位价格时,且考虑了分红再投入情况下的年化收益率是5.33%。

说明实际的收益要远高于那种非常简化和保守的测算方法。

在白酒公司中,泸州老窖不算特别优秀,过去10年的几任管理层,都颇为市场所吐槽。

对贵州茅台的测算

那我们看看最优秀的茅台,同样的算法,收益率如何。

2008-2018这10年,茅台累计分红730亿。类似上面老窖的算法,按照年化3%的收益率,5年中位数简单估算,本息合计839亿。

2018年底,茅台账面还有类现金1126亿。

茅台2008年中位数价格约150元,市值约1400亿。假设当时以此市值买入公司,到2018年底,不计分红再投入,类似上面的算法,过去10年的静态年化收益率是3.42%。而实际的情况是,如果是买在2008年底低位价格时,且考虑了分红再投入情况下,年化收益率为30.66%。如果是买在年初高位价格时,且考虑了分红再投入情况下,年化收益率为19.52%。

同样,实际收益率也远高于那种保守的简化测算。

这里面,还有一个重大的差异没有考虑,就是分红是会被征收20%的税收的,相当于,分红后的收益率,相比分红前,要打个8折。这也是为什么,巴菲特反对分红的原因。

上面只是测算了茅台和老窖,是不是白酒公司特别优秀,而饮料没有那么好呢?

对承德露露的测算

那我们来算算承德露露。

承德露露不算是家特别优秀的公司,过去10年,股价涨幅相比茅台或泸州老窖,是很可怜的。最关键的是,承德露露的业绩几乎没涨,过去5年利润一直徘徊在5亿多。

过去10年,承德露露累计分红23亿。类似上面算法,本息合计26亿。

2018年底,承德露露账面还有类现金资产19亿。

2008年,以中位数股价买入承德露露,市值约38亿。按照上面类似茅台和泸州老窖的估算法,10年静态年化收益率1.67%。

高于老窖,但低于茅台。同样远低于实际收益率。

这里,要纠正昨文中的一处错误。对比本文对茅台、老窖、露露的估算,昨文中,对养元公司的未来收益率估算结果应为,年化1.23%,而非11.3%。昨文中的11.3%,只是本金的现金增值率,实际上,投资收益首先要考虑本金的安全。如对上述三家的测算,老窖公司是最差的,尚未收回全部本金。当然,实际的收益率情况是远高于这种最保守的简单测算的。而且,此保守测算方法,还没有考虑,公司仍然是存续的,而且还在不断产生现金回报。

上述测算中,已经考虑了公司的实际业绩,为什么茅台的实际收益率远高于泸州老窖和承德露露呢?这三家公司的差异在哪里?

看过去10年的历史数据:

茅台的平均毛利率在90%以上,净利率接近50%,过去3年的算术平均ROE超过30%,过去9年接近34%;

老窖的平均毛利率接近63%,净利率接近30%,过去3年的算术平均ROE接近20%,过去9年超过27%;

露露的平均毛利率接近41%,净利率接近15%,过去3年的算术平均ROE接近23%,过去9年超过28%。

从这些数据能够看出,茅台的盈利能力最强。而且,茅台的自由现金流也最好,利润数据基本与现金流数据相当。说明利润都是实实在在的现金溢出。

再看看养元饮品过去10年的历史数据:

平均毛利率接近39%以上,净利率接近23%,过去3年的算术平均ROE超过37%,过去9年超过75%。

毛利和净利低于白酒,高于露露。但ROE甚至高于茅台!说明什么?养元的资本回报率是高于茅台的。

投资,本质上是追求的资本回报率。货币是无差别的种类物,亿万富翁的一块钱,并不比乞丐的一块钱高尚。做什么生意不重要,重要的是这种生意的资本回报率是不是比别的生意高。

当然,我也赞成,茅台的护城河要远高于养元。这里仅仅比较历史资本回报率,预估未来。

类似的生意,相近的利润率,为什么长期回报率差别如此大呢?

根本的差别可能还是因为增长率的差别。

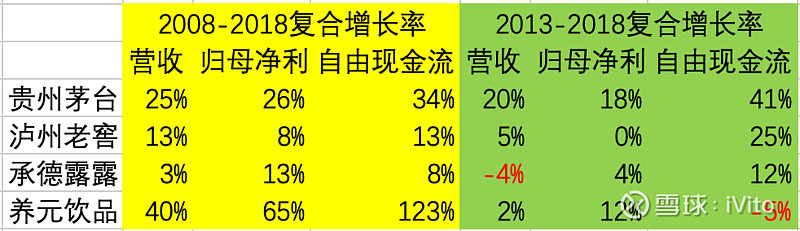

看看过去10年和过去5年,四家公司的增长对比:

茅台一如既往的稳健增长;老窖营收和利润停滞,但现金流增长优秀;露露增长确实乏力,但现金流增长尚可;养元过去10年是彪悍的,但最近5年,三项指标都是乏力的,这也是养元股价如此一蹶不振的根本原因了。

所以,投资养元要回答的根本问题是,这家公司什么时候能重回增长轨道?

那么,增长的本质来源于何处?什么是不变的?而什么又是变化的?

过去10年或5年,GDP增长,消费增长的背景是一样的,那么白酒和植物蛋白饮料的增长差别源于何处呢?

曾与友人聊过茅台的增长神话。一个可能的原因是,茅台公司难得的对品质的坚守。白酒其实是充分竞争产品,口味稍有变化,高频的饮酒者,都是能及时发觉的。如此暴利的产品,在产品供不应求的情况下,难免有管理层会贪图短期利益,放松对品质的坚持,采取诸如大量购买基酒,因求量求快而导致的品质疏忽。我本人就有一点点感觉。其实我是不会喝酒之人,对白酒品质还是很不敏感的。但也偶有应酬。一次饮用同一箱洋河手工班,总是感觉口味不一致。身边友人,也有对洋河“品质不稳定”的评价。

还有一个就是品牌的力量。这是巴菲特最为珍视的一点。其实市场都知道,茅台有不少假酒。所以有人不喜欢喝茅台,原因就是假酒太多。还不如喝其他确定的真酒。之前也曾谈到过一个段子,江苏某代表团访问贵州,席间上的茅台,江苏官员面面相觑,都疑心喝到了假酒,主人看出原委,笑语,“你们之前喝的才是假酒”。这当然只是一个段子,可也道出了假茅台的普遍。可是为什么喝到了口味不对的茅台就认为是假茅台,但喝到了口味不对的洋河就认为是洋河的品质问题呢?这就是品牌的力量。因为在消费者心中,茅台就是品质不变的,如果变了那就是假茅台。友人也聊起,在江南地区,其实之前的白酒之王是五粮液,茅台因其较怪的酱香口味,并不为江南人士接受。但近年来,也和全国一样,奉茅台为白酒圭臬。究其原因,一方面也有人(主要是官员)的引领,但更主要的,应该还是品质的坚持。为什么官员会偏爱茅台,也是因为茅台品质的稳定。那些天天泡在酒桌的人,喝到了上头的酒,也是一件头大的事情。

所以,回到茅台和老窖的差异,本质可能还是品质的差异,品质稳定性的差异。对品质的坚持,还是管理层的差异。同样的行业,最根本的差异,还在于管理层。

植物蛋白饮料,本质上可能还不如白酒竞争激烈。露露这样一家平庸的公司能活到现在,还如此滋润,便是一个例子吧。自从万向控股露露之后,真的是各方面都乏善可陈。

但是养元也增长乏力了,还值得投资吗?从行业和产品看,哪怕只看六个核桃这一个单品,天花板也是不低的。六个核桃之前是农村包围城市,在城市市场和餐桌用饮料市场,普及率其实非常低。至少以我个人体验,在江浙地区,主要的餐桌饮料,植物蛋白饮料中,还是椰树椰汁的天下。

所以回到本质问题,对于饮料这门生意,养元是否值得投资,还在于以姚奎章为首的团队,是否继续值得投资。投资的本质问题,还在于对人的判断。

最后,可能需要与@唐朝 商榷关于“熊市不是一种折磨,反而是一种赏赐,一种补贴。”的表述,这种“补贴”抑或“赏赐”,仅仅限于买入时期,而价值的最终实现,还是要有赖于牛市。

相关阅读:

二议养元饮品之价值再分析

养元饮品(603156.SH)初体验

估值都蛮高,能饮一杯无?比一比白酒股

二议白酒业

更多文章,请关注微信公众号:i_rgyz