商业地产,百度百科对商业地产的解释是:商业地产广义上通常指用于各种零售、批发、餐饮、娱乐、健身、休闲等经营用途的房地产形式,从经营模式、功能和用途上区别于普通住宅、公寓、别墅等房地产形式。以办公为主要用途的地产,属商业地产范畴,也可以单列。国外用的比较多的词汇是零售地产的概念。泛指用于零售业的地产形式,是狭义的商业地产。

太古地产的生意没有脱离以上定义的范围,说白了就3个生意:1、我盖房,然后租出去,坐地收钱;2、我盖房让后卖出去,一次性获得利润;3、既然大家都来租我的房,证明我的房子还是蛮有人气的,我就自己在我的房子里开个买卖或者找个合作伙伴来一起开个买卖,太古地产目前针对这种模式进行酒店经营,后文会有提及。

那就让我们来看看,第一个生意,也是太古最拿手的,最赚钱的,最为依靠的收入来源——坐地收钱。

先让我们来看一张图:

上图是3年内,太古地产营业收入的组成情况。其中的物业投资就是坐地收钱,其主要来源就是租金。可以看出物业投资部分一直是太古地产的主业,也是收入的贡献大头。2012年太古地产向丰树产业(淡马锡的地产业务)出售了香港的太古又一城项目,使物业投资占收入总额下降了25.37个百分点。但考虑到又一城出售意愿其实在2011年已经谈妥,而2011年又是太古地产上市的关键之年,所以不排除为了上市所做的战略安排。而坐地收钱仍会是太古地产的支柱业务。

而为了进一步了解这一太古地产的支柱业务,让我们来看看太古地产的坐地收钱到底有什么样的结构,未来是否可以提供稳定发展的业绩呢?

仍然是看图说话,让我们来看看太古的物业投资主要所持有的物业品种:

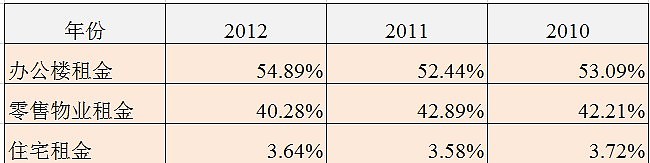

2012年太古地产坐地收钱一共收到房租91.23亿港元,同比上涨5.46%。而这91.23亿的房租中,办公楼租金和零售物业租金一共占到了95.17%的比重。从2010年以来的数据也可以看出,办公楼和零售物业一直是房租中的大头。这两项的开支情况直接影响的太古地产的业绩。

那神马叫做办公楼,神马归到零售物业呢?

简要的说,你在一个写字楼里上班,下班后去旁边的楼里面吃饭、买东西,上班的楼就是办公楼,而吃喝玩乐的就是零售物业。太古的办公楼组合主要是太古广场、太古城中心、太古坊办公楼、港岛东中心等。而零售物业组合则是太古城中心购物商场、东仓城名店会等。

从地域上看太古地产目前所持有的物业主要还是集中在香港和内地,如下图:

那么下一个问题就来了,太古地产坐地收钱的生意是否可以保持稳定增长呢?

很多人认为坐地收钱这个生意想要增长主要看租金是否可以保持稳定增长。但我觉的,如何确保你的租金上涨才是关键。因此我对于太古地产业绩能否稳定增长的看法主要取决于2点,1是有没有更多的新项目开盘,以提供更多的收入来源;2是最为关键的租用率是否可以保持较高水准。只要你的项目足够好,租用率足够高,你就拥有租金的定价权。单纯的讨论租金问题是过于片面的。

为了让我们更好的分析以上两个关键点,先让我们来看看,香港和内地市场对于太古地产总体租金收入的贡献。

从上图可以看出,从办公楼的租金来看,香港市场在了绝对的地位,而零售物业市场香港和内地基本一致。

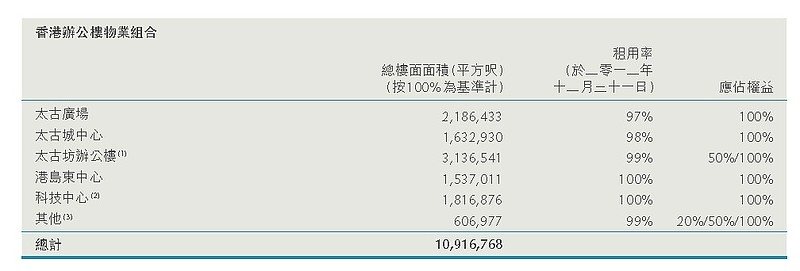

那就先让我们看看香港的办公楼市场的情况:

上图来自于太古地产2012年年报,从这个统计可以看出,香港市场的租用率很高,最低也为97%,盈利能力良好。而租用香港办公楼的企业由金融业居多,如韩国外换银行、Bank of Japan、Erste Group Bank、金英证券、大都会人寿、中信银行(国际)、苏格兰皇家银行、皇家太阳联合保险集团以及香港联交所。其他的知名企业包括:麦当劳、尼康、诺基亚、北京保利国际拍卖行、联想等。租用太古所持物业的基本都是较为知名的公司,基本属于租金支付能力高,合约履行情况良好那类,没有国内很多那种1个老板1个秘书外加1个办事员的皮包公司。当然由于金融公司占了的租户的一定比例,所以世界经济复苏的情况直接决定了太古地产的办公楼业务是否可以稳定发展的关键。而对经济复苏的判断则基本属于仁者见仁的了。你要看好世界经济复苏,看好香港在亚洲金融世界的地位,那么就可以关注一下这家老牌的地产商了。

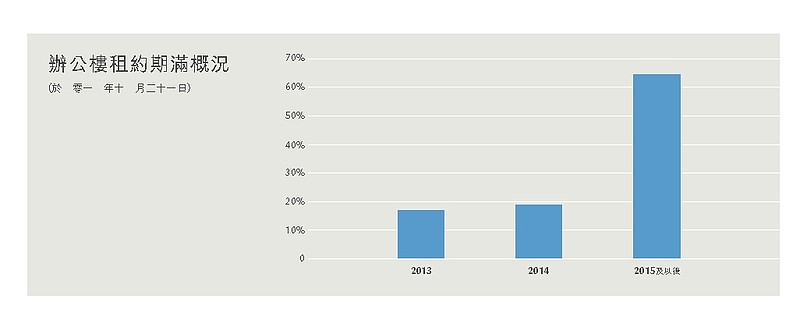

闲篇不扯了,让我们再看下图:

这是香港市场办公楼的续租情况,可以看到2013年和2014年到期率均不超过20%,表示一般考虑到太古地产所持物业的特殊位置,续租率是很高的。

办公楼情况基本是这样了,那另一个收入来源,零售物业的情况呢?

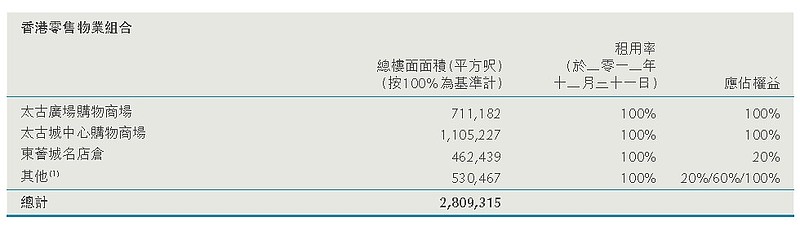

那就让咱们look at here:

这个租用率就更高了,达到了100%,没啥可多说的了。由于太古地产在开发时的考虑,太古广场购物商城是和上面的太古广场配套开放的,就是办公楼和零售物业的结合。太古广场可以向购物商城提供稳定的客源。其中有租户较为有名的有连卡佛、Burberry旗舰店、The Beauty Gallery(这个似乎是个美容品牌,大老爷们不太了解)。

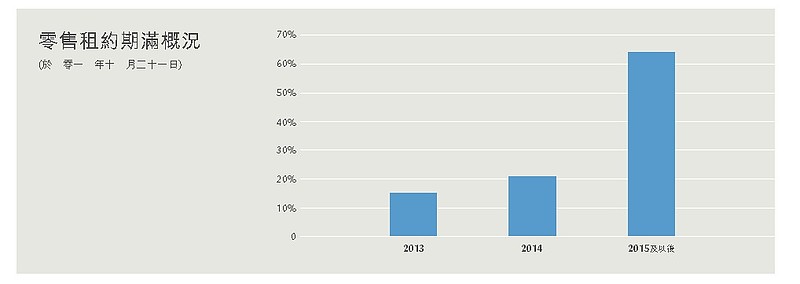

与办公楼业务收经济环境影响较为紧密不同的是,零售物业端对此相对来说就没有那么密切了,用老百姓的话就是:啥时候都有有钱银。尤其考虑到香港依靠着内地这个市场,作为亚洲购物天堂的香港仍然具有不可小视潜力。

租约期满情况和办公楼差不多,主要到期集中在2015年及以后,届时的续租情况仍和当时的经济环境关系较大,无法预测,但是13年和14年情况稳定。

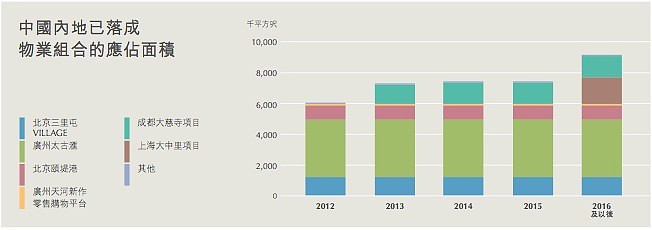

由于内地的零售物业在2012年也贡献了11.79亿港元的收入,再让我们看看内地的情况。

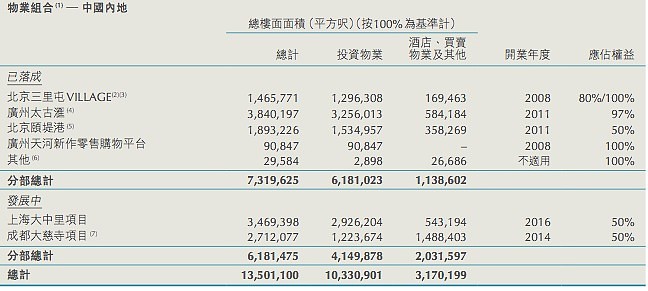

内地的零售物业主要集中在广州和北京,其中最为有名的就是三里屯VILLAGE。其中入住的商业品牌最为著名的莫过于近期雪球上大火的苹果了。但是从太古公司2012年年报上看,公司对于广州太古汇和北京颐堤港项目的是比较看重的。因为三里屯VILLAGE严格意义上只能归入到零售物业,而广州太古汇和颐堤港更加符合太古地产传统的商业地产开发模式,就是太古广场的模式——办公楼和零售业务结合,形成一个区域性的商务、购物、休闲娱乐的中心。同时两个项目都配套了太古地产酒店业务(三里屯VILLAGE也有,但是属于后期加上的),颐堤港是东隅,而广州太古汇则更加高端,直接和东方文华酒店管理集团合作,直接将定位指向了高端人群。

但从目前内地这三个项目的运行看,三里屯VILLAGE基本进入成熟期,周边商圈已经形成并且较为稳定,和相邻的三里屯SOHO相比有一定的优势。而颐堤港的定位于北京的朝阳、望京及顺义区,从周边来看,像颐堤港这样集办公+零售这样的商业地产,周边尚没有同级别的竞争对手,太古2012年年报显示,颐堤港办公楼出租率已达95%,其中不乏戴姆勒、雀巢、阿尔斯通这样的大公司。而寄予厚望的太古汇则没有颐堤港这样好的环境,2012年珠江新城落成,让周边的办公楼供给量上升,因此租金的定价权就没有北京、香港那么强,出租率只有79%,其中包括汇丰银行等大租户,但是东方文华酒店将于2013年1月正式开业,将是对广州太古汇周边业态的重要补充,太古地产公司也对2013年的出租率保持乐观。具体情况仍需要在2013年中报时再做考察。

以上的几张图表说明了2个关键点中的一个,太古地产的房子还是有很多企业愿意租的,根本原因就是地段好,这个条件无论是商业地产还是住宅地产最为关键最为首要的因素。

其次就是太古的商业地产经营模式,现在基本形成了办公楼+零售+商务酒店的一套模式。

那下面就让我们来看看第二个关键点,既然有人愿意来租太古的房子,那么太古有足够的房子来租吗?

看下面这张图表:

上图是太古地产2012年与2011年比新增物业地产的面积的区域占比。我们可以很清楚的看到太古的大本营香港的增速很低,只有0.7%,而内地增加了27.66%,表明太古地产的业务开始向由香港本地向内地倾斜。

上图我们可以看到,2013年至2016年,成都大慈寺项目和上海大中里项目将陆续投入,而者两个项目的投资面积仅次于广州太古汇项目,远远超过了北京的三里屯VILLAGE和颐堤港。

上图可以看出成都和上海项目的规模之大,并且两个项目太古地产都联手了内地的远洋地产共同开发,以弥补自身不善与内地政府和相关部门打交道这一弱点,将重点放在了自身擅长的项目管理上。

可以看到在2013年至2016年,太古地产在内地的物业投资面积将比现在扩大将近一倍。这也说明太古地产将准备足够多的房子来迎接租客。

现在1是租客们都很喜欢租太古的房子,2是太古也将有足够的房子来出租。现在只剩下一个关键问题了:会有足够的租客吗?

从上面的分析中我们看到,太古地产的战略重心已经向内地转移,主要的资金也都投向了内地。因此,是否会有足够租客的问题更多的是投资者是否继续看好中国经济,中国经济是否可以继续健康稳定的发展,是否可以继续吸引优秀的外国企业在上海、广州、成都设立分公司,是否国内可以诞生诸如联想这样的优秀企业来租太古的房子。一切的关键都依靠这中国,这个世界第二大经济体是否可以继续保持活力。而这个问题则有些大了,因为中国经济的发展涉及的问题太多,太广,本人无法给予解释。但是可以看出的是,太古,这个历经了2次世界大战洗礼的老牌英资洋行似乎是很看好中国经济的继续发展,并且切切实实的投下了不少真金白银。

历史无法证明未来,历史只能说明过去。从太古地产过往的物业管理水平看,但凡经营的物业都会取的持续稳定的租金回报。包括卖掉的香港又一城项目其实也是有着相当出色的盈利能力的,卖给丰树产业也是溢价出售的。所以从历史经验看,似乎广州、成都以及上海项目都有着光明的前景,而一旦这些项目可以达到预期,那么目前太古地产的估值显然就是相当具有吸引力的,太古地产也是算是一个标标准准的价值成长股的坯子。何况太古地产目前的股息政策是股东应享利润的50%用于支付股息。无论从成长还是派息太古地产都相当惹人喜爱。

但是回到那句话:历史只能说明过去,历史无法证明未来。未来,包括中国经济在内都充满来不确定性。如何抉择,考验着你我这样投资人的眼光和胆略。

附属的废话:原本以为关注太古地产的人不多,但是此贴一发,发现有很多朋友都关注着这个颇有些贵族气质的地产股,提出了很多想法,使我受益匪浅。也给了我继续写下去的动力。本人业余投资者一个,如有不妥处,请多多执教。

下一篇:闲聊太古地产(连载二)