一、从十年财务指标看华侨城

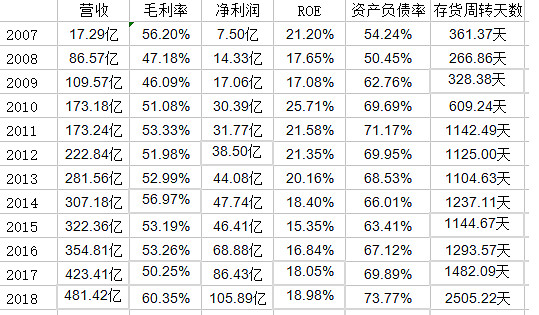

初步一看$华侨城A(SZ000069)$的K线图,简直是一个标准的烂股走势,过去了十多年当前价还只有2007年的一半(前复权),中间除了几次牛市上涨外,基本都是在箱体内上下波动。不过在稍微仔细分析一下就可以看出华侨城还是一个比较靠谱的公司,十余年来其ROE一直在16%以上,利润除了2015年也一直在增长(如下表)。

由于华侨城是2008年报表受整体上市调整,从第二年2009年算起,当年净利润17.06亿,2018年是105.89亿,十年大约增长6倍,同期营收增长4.4倍;地产行业的标杆万科,利润从2009年的53.30亿增长到2018年的337.73亿,利润增长也是6倍多一点,同期营收增长6倍。这样对比可见华侨城虽然不如万科,但在增长方面差距并不显著。两者K线走势的差别就是2007年大牛市估值差别的后续,当年华侨城被爆炒到150多倍PE,用了10年还债。

二、华侨城的商业模式

华侨城“旅游+ 地产”的商业模式众所周知,但争议在于旅游板块的作用,是单纯为地产销售服务还是自身能够创造利润能够不断扩张可以作为消费业务来估值。由于财报公布信息的不全,只能推算狭义旅游板块的收益(不含旅游地产销售),根据华侨城大佬@挪威的森林0323 的推算2018年旅游板块的收入是95亿,至少从目前来看华侨城还是以地产销售获利为主,狭义旅游收入能够带来的利润占比很低,更多地是通过优质环境提高地产板块的利润率,所以对华侨城的分析核心还是在地产销售上。

三、几个关键点

1、旅游主题公园占地价值

有意见认为仅仅是深圳东部华侨城、欢乐谷系列等主题公园占地价值都有几千亿,这些主题公园土地属于隐蔽资产,但是隐蔽资产不能变现的情况下跟小股东无关,就如同全聚德现在的盈利还不如把前门店出租或者卖掉,但是卖掉就不是全聚德了。所以隐蔽价值不能提高华侨城的估值。

2、地产销售面积与价格

看最近3年数据,2016-2017年签约面积分别是37.07、146.27和206.18万平方米,结算面积分别为33.84,159.62和119.81万平方米。从16年起签约面积大幅提高,预收款项也对应提高。当然,由于地产的重点区域从一二线城市向二三线城市转移,楼面价明显降低,但是毛利目前看没有收到明显影响。

3、土地储备

在销售面积增长的同时,华侨城土地储备在2018年大幅增长,新增的重点城市是济南、太原、扬州、襄阳、昆明、重庆、肇庆、丽江,不能说太好,也不算差。按照当前的销售情况,可以支持未来5年的地产开发。

4、存货周转率

从第一个表可以明显看出华侨城存货周转天数不断增加,周转率不断下降,但是由于存货周转率是按照营业成本与平均存货的比值计算,考虑到17、18年华侨城土地储备大幅上涨,剔除影响后与往年相差不大。

四、初步结论

华侨城旅游+地产的模式具有一定的竞争优势,过去十年的发展证明该模式能够异地复制。在当前房住不炒的背景下,华侨城通过改变城市郊区环境提高地产销售价格,受房价限制的影响相对较小,当前6倍静态PE明显不高。

个人认为华侨城的一个重要优势是旅游板块抵押融资和旅游业务带来的现金流能够很大程度上降低企业面临的风险,不过市场对此好像并不重视,比如18年地产悲观时期华侨城一点也没少跌。