导语:事物的发展离不开套路,上市公司的市值增长也不例外,但愿你不是最后一个“被套路”的人。

为什么$瑞幸咖啡(LK)$问题一大堆,但它的股价却杠杠的,从17美元发行价涨到现在45.8美元,市值高达110亿美元?

这里面蕴含着一整套市值管理套路:

模式设计层面,从新零售的三级火箭到万店战略;

股东设计层面,你不信这套总有吹哨子股东帮你相信;

管理层设计层面,重点关注外籍CFO;

故事延续层面,自我复制的“第23456增长曲线”;

资本运营层面,估值吹起来一定要守住战果。

最后,从股东层面讲,瑞幸的市值管理闭环有了不可忽视的裂痕。

01、从新零售三级火箭到万店战略

瑞幸的商业模式,有着说得过去的理论基础——新零售的“人场货”三级火箭闭环:

通过烧钱补贴找到“人”。

这个方式反正也不是什么独创,大家都用。我个人看到最早的案例是PayPal(NASDAQ:PYPL),美国支付宝花钱拉用户,国内的案例也有很多滴滴之类的不胜枚举。

并把用户沉淀在APP和快取店的“场”。

线上点餐线下消费,或者直接外卖,体验更方便快捷。另外,专注于价格的1P理论(传统的4P理论是价格、产品、渠道、营销)为指导,坚持做低价产品,要达到定价比星巴克便宜50%以上,把特定人群固定在这个场景,激发他们的消费欲望和潜力。

在这个场景的基础上增加“货”。

安踏体育(HK:02020)就是这个模式,我已经有了稳固的场景,就不断往场景里添加(收购的方式)附加值更高的产品,把单店效益打上去。说回到瑞幸,它的方式是增加茶饮品牌小鹿茶,这是馋喜茶们的身子了。

把这个打法推销给二级市场,再用“万店战略”的宣言把它最大化。投资人是不是感觉很心动,掰着手指头在那里算,500家店对应的收入、亏损和估值是多少多少,10000家店对应的收入、盈利和估值是多少,现在还有多大的利可图。这尼玛不算不得了,一算满仓搞。

现在不宣称要开10000家店(瑞幸有些股东都要替公司开20000家店了),都不好意思说自己是某领域的新零售龙头,做零食的三只松鼠(SZ:300783)也要万店战略走起。

不过,总有顽固投资者不会相信什么新零售、三级火箭、万店战略,不要紧,这个时候我们的市值管理进入下一步,让他们明白曾经爱理不理的后果就是今后高攀不起。

02、你不信这套总有吹哨子股东帮你相信

稍有牌面的公司IPO登陆二级市场,一般都会有作为压舱石的基石股东,后者很多时候入股是为了战略协同攫取资源,比如阿里巴巴(NYSE:BABA)这个流量黑洞。也有那种冲着财务投资去的,比如佛系得多的腾讯控股(HK:00700)。

关于引入股东有另外一种玩法,就是引入“吹哨子股东”,其他投资者看到它入股,心底会自然冒出:你好坏哦我好喜欢。

开个玩笑,哈哈。其实是从心底会自然冒出:它很懂行,跟着它买铁定赚的想法,买盘逐渐积累进而推动股价上涨。

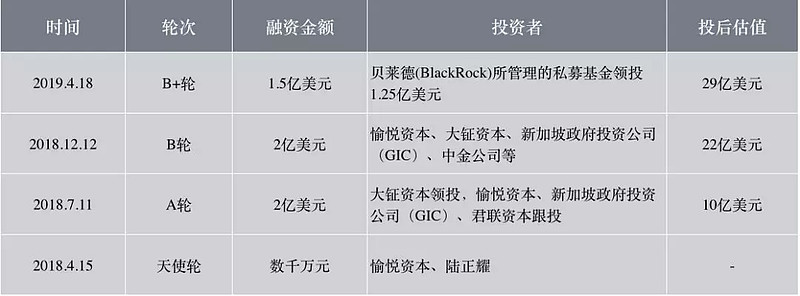

瑞幸的吹哨子股东是贝莱德。

贝莱德是星巴克的2股东(目前持股市值74亿美元)。这个逻辑很强,连星巴克的2股东都在瑞幸上市前领投1.5亿美元的B+轮,你还有什么理由不买它?跟着一起赚钱不香么。

贝莱德投资这个事件不仅作为投资指引,高明之处更在于情感的支持。在中兴、华为、海康等公司被揍得满头包的时候,有一家公司能花外国人的钱,补贴中国人喝咖啡,你说牛不牛,值不值得买。

03、有分量的吹哨子股东需要外籍CFO经营

对于瑞幸的管理层,很多投资人关注出资的陆正耀等股东,关注前台的钱治亚,往往却看不到CFO的战略意义。

搭桥境外投资者,并把其引入作为吹哨子股东,必须有一名有国际经验的CFO,最好是话语体系最契合的外籍CFO。你看,为了适应海外战略,市值管理做得较好的美的集团(SZ:000333),是A股唯一请了外籍人士做CFO的公司,所以它的估值倍数长期压制格力电器(SZ:000651)。

瑞幸的CFO叫Reinout Hendrik Schakel,从2019年1月开始担任瑞幸CFO及首席战略官,注意时间线,它1月来,然后4月份拿到贝莱德的投资,然后5月就IPO成功。关于这个人的简历:

2016-2018年在渣打银行的企业和机构银行部门担任执行董事;2008-2016年在瑞信投行部担任分析师、合伙人和副总裁。

一流的市值管理,请外籍CFO(A股仅有美的,中概股仅瑞幸、万国数据和华住,股价都走的不错);

二流的市值管理,请本土CFO(外籍与本土并无智识上的高下之分,面向的机构市场不同);

三流的市值管理,不要CFO,老板兼任了,比如聚美优品的陈欧就是CFO。

好了,有了比较新颖的商业模式,有了吹哨子股东,有了穿针引线的外界CFO,一家优秀的市值管理公司接下来该干什么?把天花板拉高,讲更多的故事。

04、自我复制的“第23456增长曲线”

瑞幸市值增长的量化指标是快速提高收入,在咖啡领域能以补贴换收入,接入新品类提高收入,万店战略提高收入(现在门店4507家已经超过了星巴克)。

这还不够,还需要有新的故事来提高市值,俗称第2增长曲线。瑞幸的第二增长曲线是做自助售货机,前不久刚推出产品:

瑞即购,号称“国内最豪华”的智能无人咖啡机;

瑞划算,最大特点是“线下买到电商价”的无人售货机。

他们做自助售货机的逻辑跟做咖啡一样(国人每年人均几杯咖啡,国外几百杯),随手查了查资料,日本平均30人就拥有一台自助售货机,美国48人就拥有一台,而我们4500人才拥有一台,渗透率还有上百倍的提升空间。

即使自助售货机在中国此前没做起来过,做得最好的友宝也只是时不时的活跃在支付宝的公关稿里,但没关系,未来能否做成对当前来说其实不太重要。业绩是滞后的,但估值可以先打满:

假设“人口*场景*渗透率*客单价”就可以预估业绩了,自助售货机发布(1月8日)至今,瑞幸的股价涨了31%,市值增加了26亿美元,折合人民币181亿元。

新零售是超级大的赛道,如果愿意能找到3456条新增长曲线。而且,每条曲线上还可嫁接并购的飞翼,故事很多,股东别担心天花板,我想也不会担心,刚看到有人吹瑞幸5年500亿美元市值。

05、估值吹起来一定要守住战果

瑞幸本身就是现金流饥渴的公司,再加上估值已经冲到23倍市销率高位,此时不融资更待何时。

有花堪折直须折,莫待无花空折枝。你看看暴风影音,股价涨了那么多,却没能在高位搞定融资,最后遗憾崩盘。

上周瑞幸搞定增发及可转债融资,绿鞋前9.8亿美元,绿鞋后11.3亿美元。你知道,2019年5月份IPO融资5.61亿美元,这次能顶上两个IPO。

值得一提的是,在11.3亿美元的融资中,原始股东大钲资本套现2.3亿美元,这是瑞幸咖啡市值管理闭环的裂痕:

原始股东减持,你可以说“不代表它不看好瑞幸”,但至少说明瑞幸讲的故事,画的饼,在目前估值水平下不再美丽,不然为什么要卖出呢。大钲资本投资瑞幸一战成名后又融了20亿美元,看起来也不差钱。

06、写在最后

瑞幸的市值管理套路,说白了就是在不错的赛道上,用新颖的模式与包装,邀请外籍CFO找来吹哨子股东站台,再不断的讲故事,促进股价与市值增长,然后通过再融资的手段继续推进业务的发展。

这条道路走不走得通,我觉得还是取决于它的定位:

把价格这个1P做到极致,做廉价咖啡(补贴后星巴克1/2-1/3的价格,维持低价或降价)是可行的。

不断提价去对标星巴克,正面刚,是不可行的,无异于自掘坟墓。因为新零售就是重新树立品牌,但行业龙头永远都是那个。就比如小米的智能手机永远干不过251厂,永远干不过苹果,但它可以是IoT的小米。