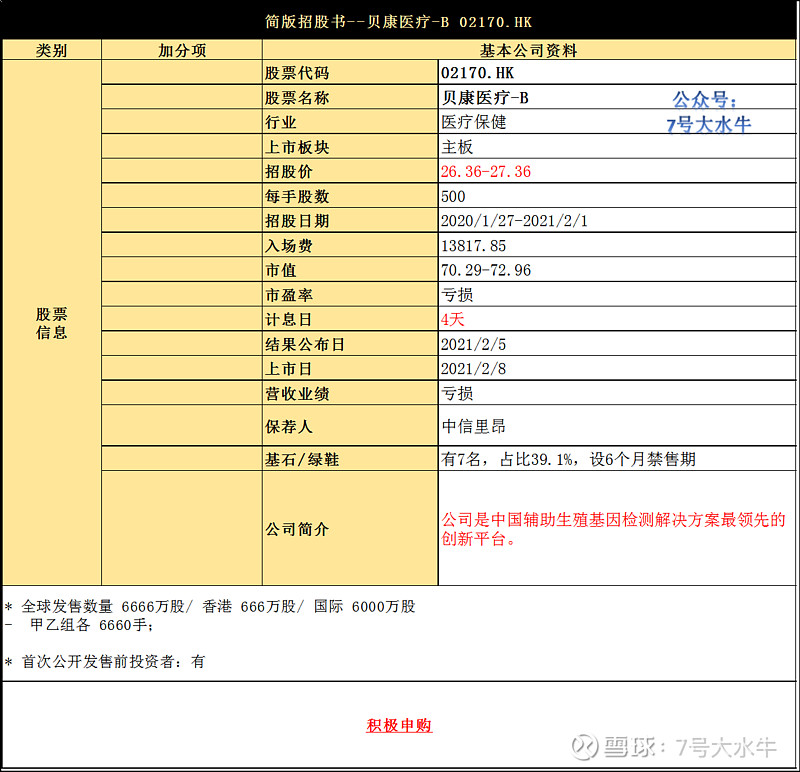

①基本公司信息和经营业绩

②综合点评

公司拟发行6666.7万股股份,其中,公开发售占10%,国际发售占90%,另有15%超额配股权。

招股价介于26.36-27.36港元,每手500股,入场费13817.9港元,股份预计将于2月8日挂牌上市。

中信证券为独家保荐人。

回拨前,甲乙组各6660手

回拨50%,甲乙组各33300手

预计一手中签率15%,70手稳中一手。

该公司是中国辅助生殖基因检测解决方案的创新平台,公司垂直在NGS细分市场生殖领域业。

据天眼查数据显示,在NGS市场中,包括"科研机构、高等院校及疾控中心"在内的研究所,占据了64%的市场份额;新兴的生物科技初创公司(类似贝康医疗)占据市场份额的17%;

而"个体化治疗开启靶向药研究"的医药公司则占了市场的6%;剩下的13%被一些技术供应商所占有。

贝康属于NGS市场中占17%的生物科技公司,方向是NGS在生育健康领域的研发和临床应用。

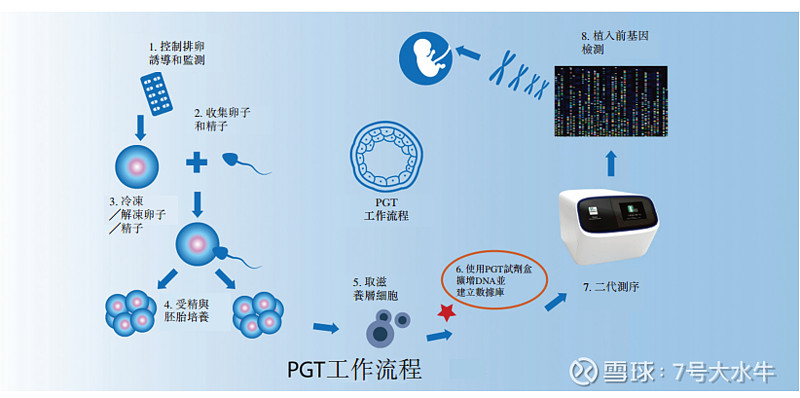

作为医学领域的"高科技",生殖遗传一直是人类关注的重点,而NGS技术就是胚胎移植前基因诊断技术(PGD)的发展。

PGT工作流程:

带着好奇心,我查了一下相关NGS的资料:

简单的来说,NGS是诊断性质的产品,是基因诊断技术的迭代升级,在更短时间里对基因进行精准定位,一方面筛选着床率更高的胚胎,有人用它来做"无创产前检测";另一方面通过基因筛查,对于遗传疾病及早预防,有人用它来做"肿瘤细胞检测"。

人类的不同由基因决定。一个小小的碱基变化,就决定是黑皮肤还是黄皮肤,是否有遗传疾病。了解碱基,就可以预测疾病发生的可能性。而NGS检测,属于高通量测序技术的简称,也被称为下一代测序技术。

说远一点更厉害的是,未来,注意是未来,不是现在,当人类掌握了更强大的基因改造技术,生宝宝不再依靠啪啪啪,而是通过人工受孕,将胚胎里的“劣性基因”消除。

这样做的好处是,宝宝不会生病,不会近视眼,不喜欢抽烟酗酒,定制宝宝的眼睛颜色,皮肤颜色,变成你自己喜欢的样子。

是不是很神奇。

行业方面:

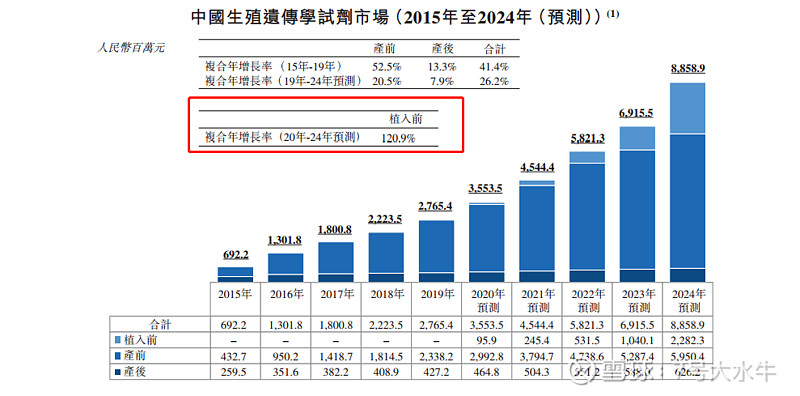

根据弗若斯特沙利文的资料,2018年PGT在中国试管婴儿程序中的使用率只有3.5%,而美国这个比例是35.2%。中国政府于2016年出台政策以在中国推广PGT,中国PGT的渗透率相对较低,增长潜力巨大。

PGT中心(为获国家卫健委颁发PGT许可证的医院和生殖诊所)的数量从2016年的40家大幅增加至2019年的70家,并有望继续增加。因此,PGT在中国的渗透率预期将从2019年的3.8%提高至2024年的18.4%。

PGT周期数目从2015年的约3700次增加至2019年的约3.04万次,复合年增长率为69.4%,及预期于2024年达到约27万次,2019年至2024年的复合年增长率为55.3%。

胚胎植入前基因检测(PGT)试剂市场(在第一个PGT试剂产品获国家药监局批准的2020年兴起)预期在2020年至2024年将比整个市场增长更快,此期间的复合年增长率120.9%。

2017年至2022年,全球NGS市场预计以20.5%的年复合率增长。

产品方面:

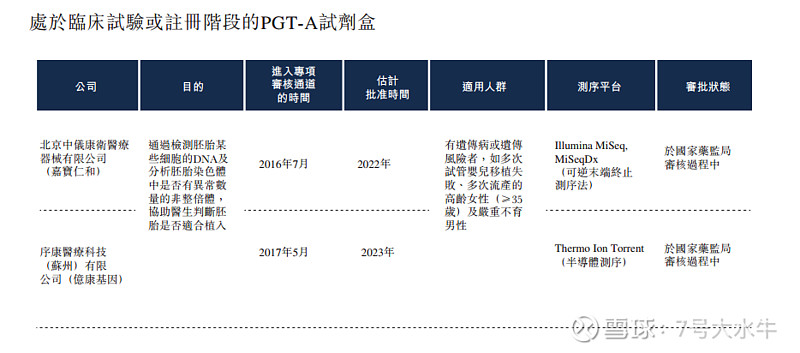

2015年,将PGT-A试剂盒界定为"三类医疗器械"申报国家标管中心监管;

2019年,贝康医疗完成PGT-A临床试验大数据验证;

2020年,PGT-A试剂盒获国家药监局批准,正式上市。

公司的PGT-A试剂盒可以再植入前筛查胚胎中的非整倍体,是首个也是唯一一个已获国家药监局批准的三代试管婴儿基因检测试剂盒。

和国内潜在的外竞争对手相比,其他公司的候选产品距离贝康获得监管批准仍有几年的差距。

公司的客户:

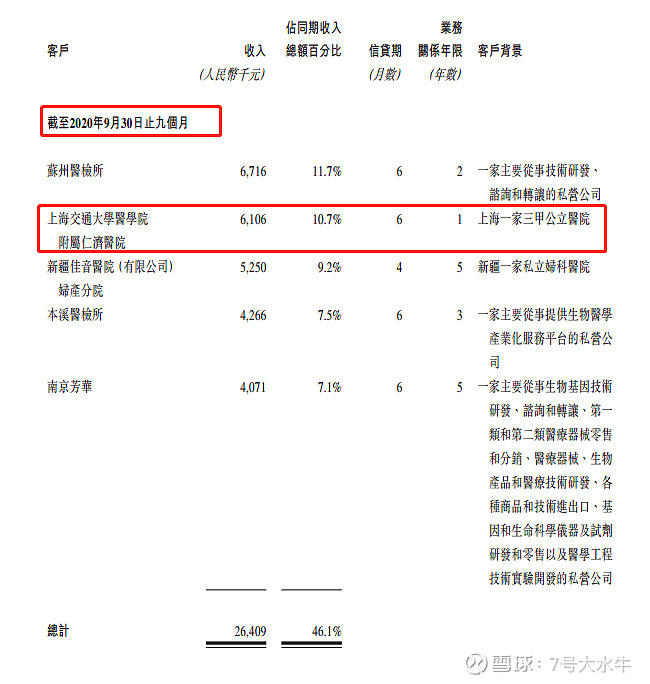

公司的客户主要包括(i)国内生殖诊所;(ii)妇幼医院;及(iii)具有辅助生殖功能的医院。

公司前5大客户占比46.1%,其中,上海一家三甲公立医院上海交通大学医学院附属仁济医院占比10.7%,业务关系年限1年。

财务方面:

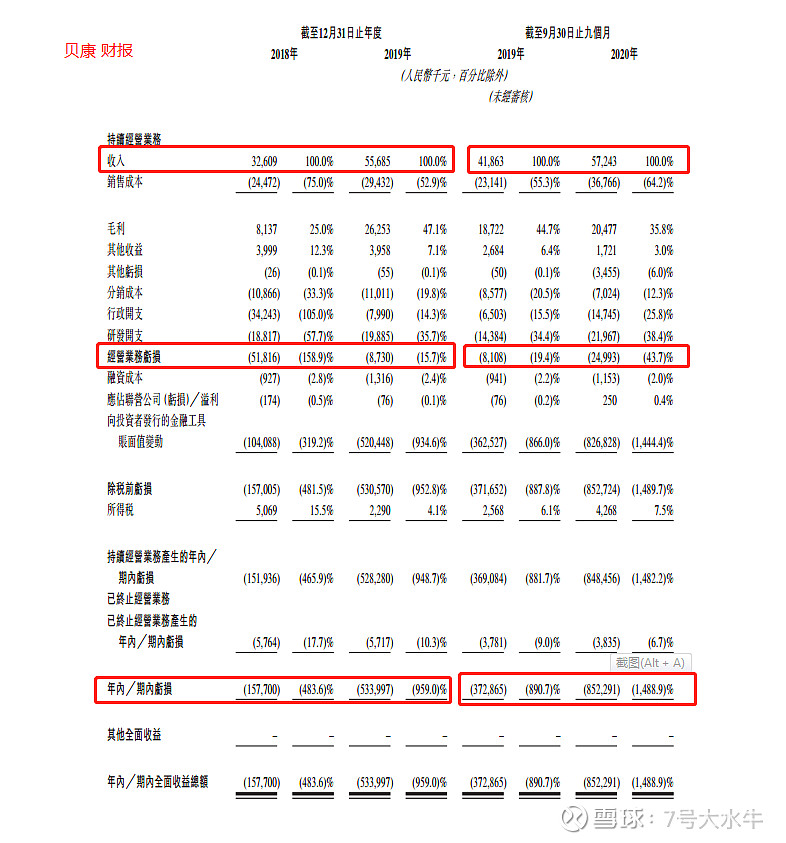

- 18至19年收入分别为3260万,5568万元人民币;

- 18至19年研发开支分别为1881万,1988万元人民币;

- 18至19年年期内溢利分别为亏损1.57亿,亏损5.33亿元人民币

- 2020年前9个月收入约5724万,期内亏损约8.52亿元人民币

- 2020年前9个月研发开支约2196万元人民币。

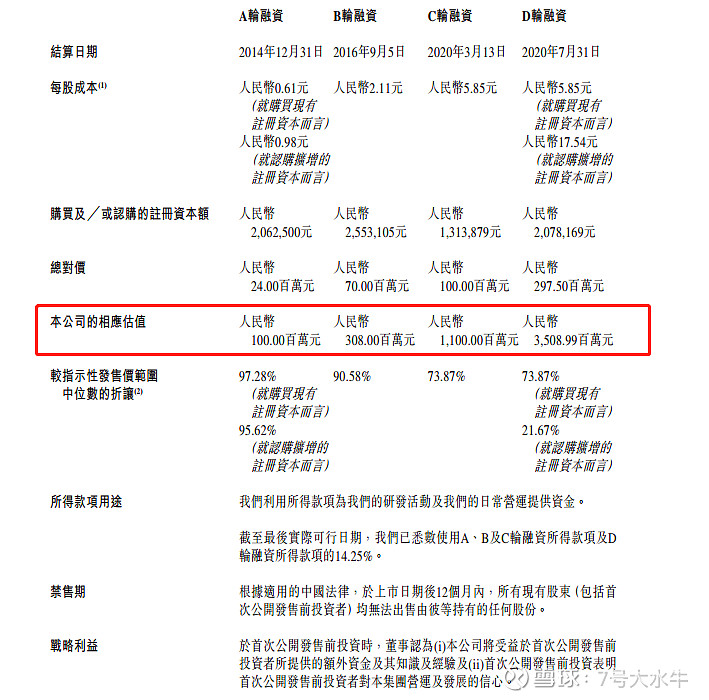

首次公开发售前投资者:

公司于2014年12月至2020年7月共完成A、B、C、D轮融资,较发售价中位数折让约73.87%-97.28%,设12个月禁售期。

投资方包括元生创投、道远资本、博华资产、聚明创投、高瓴资本等。

2020年7月D轮融资后,投后估值约42亿港元。

基石投资者方面:

OrbiMed Funds(奥博资本)2000万美元

Lake Bleu Prime(清池资本)2000万美元

CRF 2000万美元

AHAM 1000万美元

WinTwin 1000万美元

Foresight Funds 500万美元

IvyRock Funds 500万美元

合共认购9000万美元(约6.98亿港元),占比39.1%,设6个月禁售期。

股权方面:

【上市后】

- 梁博士持股20.71%

- 贝康投资持股13.53%

- 中诚方圆二期持股5.7%

- 高瓴资本持股5.11%

- 其他投资者持股29.95%

- 其他公众股东持股25%

估值方面:

全球NGS的龙头Illumina因美纳(ilmn)美股市值约600亿美元(约4600亿港元)。

而此次公司发行市值约70.29-72.96亿港元,可想而知,长期想象空间巨大,短期视公司产品商品化的效果而定。

资金用途:

假设发售价为每股股份26.86港元,全球发售净筹约16.85亿港元。

约30%将分配予核心产品 PGT-A试剂盒;约20%将用于PGT-M试剂盒的临床试验、注册申报及商业化;

约30%将分配用于其他产品的开发、临床试验及注册申报;

约10%将用于提高研发能力及提升技术;

约10%将用作营运资金及一般企业用途。

③本人申购计划

公司赛道想象力大,细分领域龙头,明星基石加持,估值不算高,哪儿哪儿都很好,就是货太少了,和快手撞车,额度难找。

硬着头皮找找额度,打一下。

$贝康医疗 - B(02170)$ $心通医疗 - B (02160)$ $快手-W(01024)$

PGT的解释:

“Preimplantation Genetic Testing”简称“PGT”。

“PGT”中的“T”代表“检测”,相对于“D(诊断)”或者“S(筛查)”更加严谨和准确。

也就是说PGT是PGS、PGD的统称,是“第三代试管婴儿”的新名字。

但是,单纯用“T”同样不能区分“第三代试管婴儿”的不同适应症。

故PGT还细分为PGT-A(非整倍体),PGT-M(单基因疾病)和PGT-SR(结构变异)三部分,从而更加准确的描述“第三代试管婴儿”的不同适应症。

PGT-A:针对胚胎染色体非整倍体检测的胚胎植入前遗传学筛查。其中的A是指aneuploidy(非整倍性)。

PGT-M:针对单基因病(胚胎是否携带可导致单基因病的突变基因)检测的胚胎植入前遗传学诊断。其中的M是指monogenic disorders(单基因遗传病)。

PGT-SR:针对染色体结构异常检测的胚胎植入前遗传学诊断。其中的SR是指structural rearrangement(结构的重组)。

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。