①基本公司信息和经营业绩

②综合点评

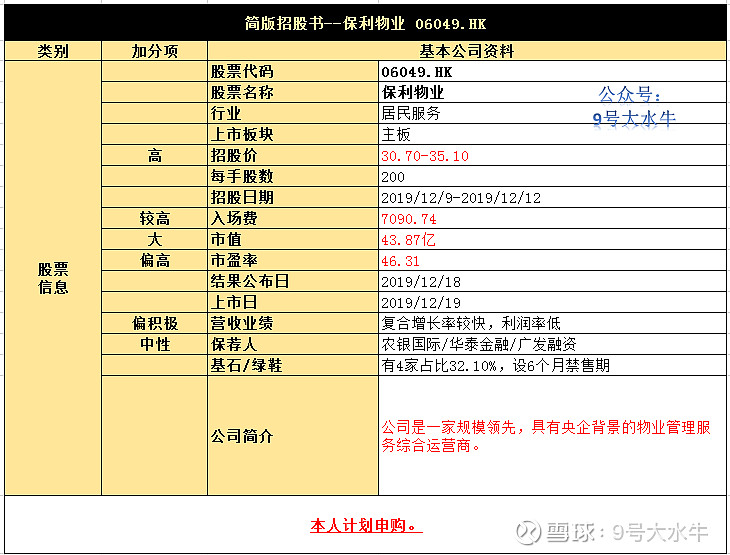

公司拟发行约1.33亿股,其中香港发售股份数目1733.36万股占13%,国际发售股份数目1.16亿股占87%,另有15%超额配股权。

最高发售价为每股35.10港元,每手买卖单位为200股,将于2019年12月19日上市,甲乙组各43325手,预计一手中签率适中50%-60%。

集团是中国一家规模领先、具有央企背景的物业管理服务综合运营商,根据中指院2019年的综合实力排名,集团在中国物业服务百强企业中排名第四。

目前公司的合同管理总面积达4.5亿平方米,遍布全国27个省、直辖市及自治区的148个城市,在管总面积为2.6亿平方米,其中住宅社区收入占比达到74.9%,在管面积1.2亿平方米。

公司管理的物业组合,包括:

- 住宅社区;

- 非住宅物业,包括商业及写字楼;

- 公共及其他物业,如学校及科研场所、产业园、公共服务设施和城镇。

2017年8月,保利物业曾登陆新三板,但不到两年就选择退市,此后8月7日向港交所提交上市申请。

财务方面:

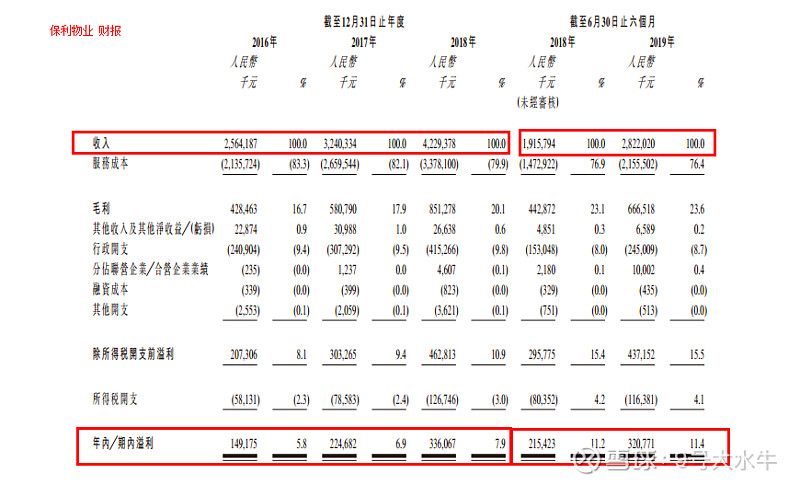

- 16至18年收入分别为25.6亿元,32.4亿元,42.3亿元人民币;

- 16至18年毛利分别为4.28亿元,5.81亿元,8.51亿元人民币;

- 16至18年纯利分别为1.49亿元,2.25亿元,3.36亿元人民币。

大部分收入产生自物业管理服务,分别占比74.3%、74.7%、68.8%,复合年增长率高达52.6%。

基石投资者方面:

- GIC Private Limited(新加坡政府投资公司),认购8500万美元;

- Gaoling Fund,L.P.(高瓴资本),认购3500万美元;

- 中国国有企业结构调整基金股份有限公司,认购3000万美元;

- 中交国际(香港)控股有限公司(01800),认购3000万美元。

总共合计认购1.8亿美元,折合约14.09亿港币,占比32.1%。

股权方面:

- 保利发展控股集团股份有限公司,持股71.25%

- 西藏赢悦,持股3.75%

- 公众持股25%

估值方面:

公司以上限价35.10元计算,市值约187.20亿元,以18年净利润约3.36亿元计算,市盈率约55.7倍,同行业相比,估值偏高,和公司收入年复合增长率52.6%相比,估值适中。

资金用途:

假设发售价为每股发售股份32.90港元,预期将收取所得款项净额约42.9亿港元。

约57%将用于把握战略投资机会,择优并购,以进一步发展战略联盟及扩大物业管理业务的规模;

约15%将用于进一步开拓增值服务;

约18%用于升级数字化及智能化管理系统;

约10%将用作运营资金及一般公司用途。

③本人申购计划

高瓴资本+新加坡政府基石成为本次IPO亮点+物业股大热门+保荐人中性评级,截止目前认购倍数17.85倍,

(孖展数据12月9号更新于公众号:9号大水牛)

然而,大水牛发现本次IPO公开部分占13%,国际配售部分87%(WTF?)

稍微显得有点缺乏诚意,考虑安全系数较高,破发可能性,从值博率角度来说,

本人紧跟大佬们的脚步,积极参与申购。

$心动公司(02400)$ $保利物业(06049)$$康宁杰瑞制药-B(09966)$