云南建设混凝土 01847.HK

①基本公司信息和经营业绩

②综合点评

公司拟发行1.34亿股,其中10%香港公开发售1339万股,90%国际发售1.2亿股。

每股发售价为2.76港元-3.15港元。每手1000股,预期2019年10月31日上市交易,甲乙组各6695手。

云南建投混凝土成立于1996年,是云南省首家实现现代化、科学化及绿色环保生产的混凝土生产商。

背靠国资背景的大股东云南建投,占据着云南省14.9%的市场份额,更是国内排名第六的预搅拌混凝土生产商。

财务方面:

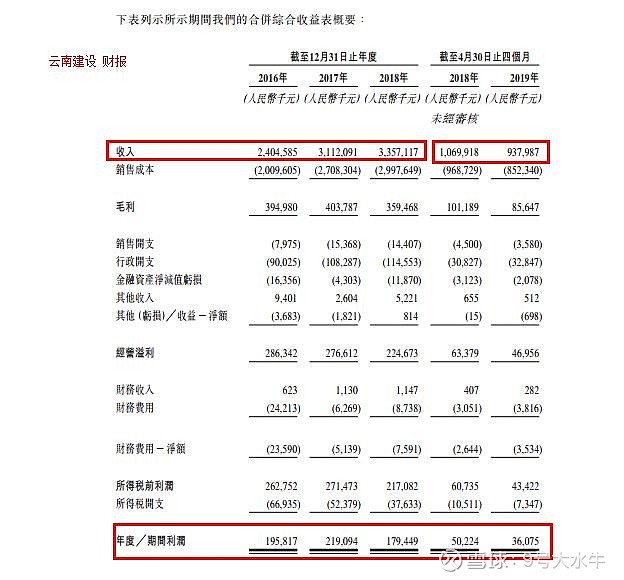

- 16至18年收入分别为24.05亿元,31.12亿元,33.57亿元人民币;

- 16至18年毛利分别为3.95亿元,4.04亿元,3.59亿元人民币;

- 16至18年纯利分别为1.96亿元,2.19亿元,1.79亿元人民币。

基石投资者方面:

中联重科国际贸易(香港)有限公司(000157),认购1338.8万股H股,占比10%;

华润水泥控股(香港)有限公司,认购4016.4万股,占比30%;

总共占比40%。

股权方面:

云南省国资委,云南省财政厅控股的云南建投,持股89.65%;

昆明经济技术开发区国资委控股的经投集团,持股10.35%。

资金用途:

所得款项净额约3.33亿港元(以发行价中位数计算),其中,

约35%用于材料生产基地及项目搅拌站的建设;

约20%用于改善、整合及扩建目前已有的混凝土生产线;

约35%用于整合上游原材料资源,进一步巩固我混凝土生产产业链。

③本人申购计划

此股唯一亮点,这么小的迷你市值,基石却占了40%,本人计划投机申购,看看是什么货?保荐人中金比较凶险,低风险偏好者,回避。

本人计划申购,仅供参考,不作为投资建议。

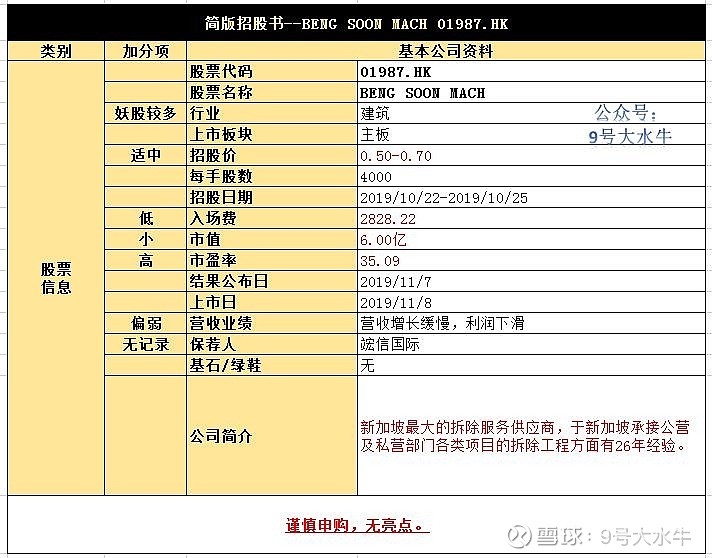

BENG SOON MACH 01987.HK

①基本公司信息和经营业绩

②综合点评

公司发行2.5亿股,其中90%为配售2.25亿股,10%为公开发售2500万股,另有15%超额配股权,集资最多1.75亿元,上市开支约5,000万元。

每股发行价0.5港元-0.7港元;每手4000股,预期11月8日上市,甲乙组各3125手。

BENG SOON MACH(01987)是新加坡最大的拆除服务供应商,占去年约33.2%的市场份额。

公司于新加坡主要经营公营及私营部门的拆除服务业务逾26年,并在包括拆除发电站、化工厂、高层商业及住宅物业、桥梁及海洋建筑物在内的各类建筑物及构筑物方面颇有经验。

财务方面:

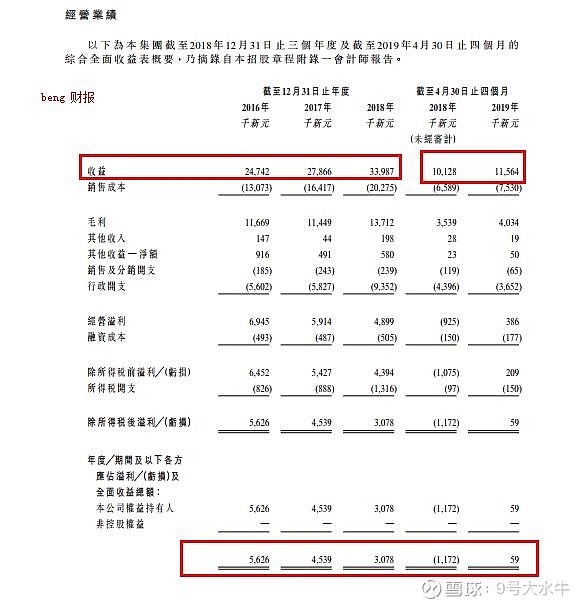

- 16至18年收入分别为2474万新元,2786万新元,3398万新元;

- 16至18年毛利分别为1166万新元,1144万新元,1371万新元;

- 16至18年纯利分别为562万新元,453万新元,307万新元。

股权方面:

首次公开发售前投资者︰

于18年3月向一名前期投资者发售股权,占上市后股权9.44%,发售价为较招股中间价折让73.5%,并无禁售期;

上市后:

- 主席Tan先生持股49.17%

- Lee女士(为主席Tan先生的配偶)持股16.39%

- 前期投资者持股9.44%

- 公众持股25%

估值方面:

以上限价0.7元计算,市值约7亿元,以18年经调整纯利约637万新加坡元计算,市盈率约19倍,估值较高。

资金用途:

所得款项净额总额1亿元(以发行价中位数计算),

约66.0%用于加强公司机队,收购具有不同负荷的挖掘机及挖掘机配件;

约17.4%用于偿还公司按年利率约2.9%计息并于2019年到期的银行借款;

约11.8%用于在截至2021年12月31日止三个年度藉增聘员工扩充员工队伍;

约2.9%用于聘任专业顾问;1.9%用作公司的一般营运资金。

③本人申购计划

业绩一般+保荐人无历史表现参考+股权较分散+估值较高,此股无亮点,唯一新加坡建筑股妖股较多,纯属资金博弈,一手中签率可能较低,此股风险较大,

本人计划申购,仅供参考,不作为投资建议。

JS环球生活 01691.HK

①基本公司信息和经营业绩

②综合点评

公司发行4.99亿股,其中香港发售4998.3万股占10%,国际发售约4.5亿股占90%,另有15%超额配股权,集资最多36.25亿元,上市开支约580万美元。

每股发行价5.55港元-7.25港元;每手500股,预期10月31日上市,甲乙组各49983手,预计一手中签率100%。

公司于2017年9月收购Shark Ninja,截止2019年6月30日止六个月,公司的主要收入来自于销售九阳厨房电器和Shark品牌电器的收入,分别占总收入的45.6%和36.4%

以市场份额计算,公司于18年在小家电企业中分别排名全球第六、中国第三及美国第二。其中,破壁机、食物加工机在中国市场排名第一,吸尘器在美国排名第一,扫地机器人、蒸汽拖把和多功能烹饪煲在美国排名第二,也是九阳股份(SZ:002242)的关连公司。

财务方面:

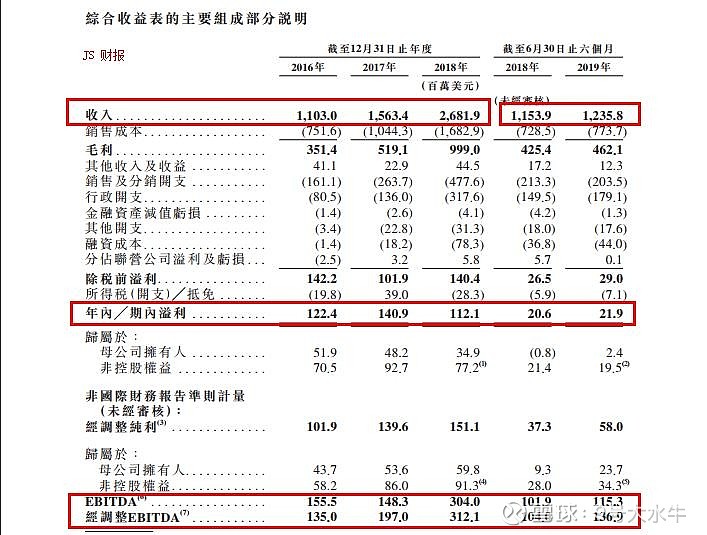

- 16至18年收入分别为11亿美元,15.6亿美元,26.8亿美元;

- 16至18年毛利分别为3.51亿美元,5.19亿美元,9.99亿美元;

- 16至18年纯利分别为1.22亿美元,1.4亿美元,1.12亿美元。

股权方面:

- 董事长王旭宁先生及一致行动人士持股59.17%

- 其他股东持股25.83%

- 公众持股15%

估值方面:

按照招股中间节计算,公司78倍的市盈率,远远高于同行,米技国际控股市盈率16.58倍,刚刚招股的登辉控股市盈率14.74倍,相比JS,尽管公司知名度较高,涉及重组,市盈率依然偏高,下限定价,更加具备炒作空间。

资金用途:

此次集资所得预期将有

约50%用于偿还相关定期贷款,公司于17年收购SharkNinja带来约8.51亿美元(约66.7亿港元)的未偿还银行贷款;

约20%将用于研发新产品以及整合开发供应链;

约20%将用于全球市场开发以及提升品牌知名度;

约10%将用于营运资金及一般公司用途。

③本人申购计划

家电行业历史表现积极,业绩尚可,美中不足的地方有两个,无基石+50%用于还贷款,预计中签率100%。

本人依然计划申购, 仅供参考,不作为投资建议。

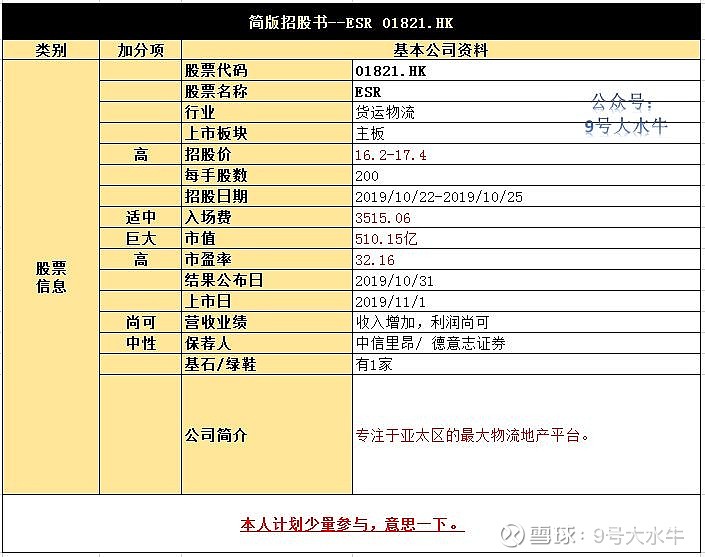

ESR 01821.HK

①基本公司信息和经营业绩

②综合点评

公司此次上市拟发行6.537亿股,其中94.7%作国际配售6.1898亿股,公开发售部分为5.3%占3470万股,每手200股,入场费约3515.07港元,甲乙组各86750手,预计中签率100%。

招股价区间仍然为16.2港元至17.4港元,公司将于10月25日定价,11月1日于联交所主板挂牌。

ESR的成立源自于2016年1月易商集团与红木集团的合并,易商由PE华平投资和沈晋初、孙冬平在2011年共同创建。

红木集团则是专门的物流地产公司,由Charles Alexander Portes先生與Stuart Gibson先生2006年创立,二者均为现易商红木公司执行董事。

ESR集团的业务主要集中在亚太地区,其中也是中国最大的电子商务租户的业主。

根据仲量联行报告,按建筑面积及按投资组合资产价值计算,ESR专注亚太区的最大物流地产平台,ESR目前在中国、日本、韩国、新加坡、澳大利亚及印度营运。

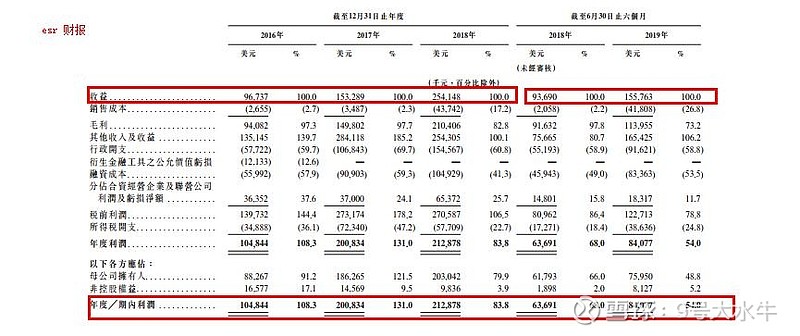

财务方面:

- 16至18年收入分别为9674万美元,1.53亿美元,2.54亿美元;

- 16至18年毛利分别为9408万美元,1.5亿美元,2.1亿美元;

- 16至18年纯利分别为1.05亿美元,2.01亿美元,2.13亿美元;

ESR的利润大多来自投资物业公允价值收益,分占合资经营企业及联营公司利润及亏损。

基石投资者方面:

加拿大养老基金OMERS,占比41.81%,

且设6个月禁售期,

解禁日期2020-05-01

股权方面:

私募股权基金华平投资持股38.35%

红木集团和其两位执行董事各持股13.33%

京东物流持股8.23%

韩国第三大财阀SK持股11.97%

APG持股为7.5%。

资金用途:

ESR发售价范围为16.2港元-17.4港元,按照中间价16.8港元计算,ESR将收取全球发售所得款项净额估计约为44.19亿港元,

将主要用于偿还2016年11月发行的韩亚票据及赎回2016年12月发行而未兑换为普通股的C类优先股,以及用于开发公司资产负债表内的物流物业及对公司所管理基金及投资公司共同投资。

③本人申购计划

和上次招股相比,这次引入了加拿大养老基金作为基石投资者,但是招股价依然维持和之前一样,估值依然过高,但是公开发售部分仅为5.3%,中签率较高。

本人计划申购,仅供参考,不作为投资建议。

总结:

本次4只新股,多多少少都有瑕疵,

ESR有点稳,炒作空间不够想象力;

JS有点狂,赌下限定价,有炒作空间;

云南建设有点污,污点就是保荐人;

BENG有点妖;

总之,我都计划申购了。

免责声明:

上述内容仅做信息提供,不构成本人或者平台任何投资建议。

$JS 环球生活(01691)$ $ESR(01821)$ $Beng Soon Machinery Holdings Limited(01987)$