2019年中国金融稳定报告摘要:

(1)适时适度开展逆周期调节。继续实施积极的财政政策和稳健的货币政策, 适时预调微调,稳定总需求;积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模;稳健的货币政策要松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。结构性政策要强化体制机制建设,深化国资国企、财税金融、土地、市场准入、社会管理等领域改革,强化竞争政策的基础性地位,创造公平竞争的制度环境,鼓励中小企业加快成长。

(2)深化金融供给侧结构性改革。围绕建设现代化经济的产业体系、市场体 系、区域发展体系、绿色发展体系等提供精准金融服务,构建风险投资、银行 信贷、债券市场、股票市场等全方位、多层次金融支持服务体系。以金融体系结构调整优化为重点,优化融资结构和金融机构体系、市场体系、产品体系。构建多层次、广覆盖、有差异的银行体系,坚持以市场需求为导向,积极开发个性化、差异化、定制化金融产品,改进小微企业和“三农”金融服务。完善 资本市场基础性制度,把好市场入口和市场出口两道关,加强对交易的全程监 管。支持技术创新,推动制造业高质量发展。

(3)将防范化解重大金融风险攻坚战向纵深推进。坚持稳中求进工作总基调, 平衡好稳增长和防风险的关系,控制重点领域信用风险。稳妥化解影子银行风险,推动金融机构资产管理业务有序整改和平稳转型。有序处置高风险金融机构风险,健全金融机构公司治理,扎实推进存款保险制度实施,推动完善市场化、法治化的金融风险处置机制。大力整顿金融秩序,坚决打击非法金融机构和非法金融活动。加强金融风险监测与评估,动态排查金融风险情况,制定风险处置预案,做好央行金融机构评级、压力测试、稳健性评估等工作,完善防控金融风险的政策工具箱。积极参与国际金融监管规则制定,推动完善全球金融治理体系。继续提升资本市场制度建设,维护金融市场平稳运行。

(4)推动深化改革和全方位对外开放。创造公平竞争的市场环境,激发各类市场主体特别是民营经济和企业家活力,提升金融领域激励机制的有效性,强化正向激励机制。适应新形势、把握新特点,推动由商品和要素流动型开放向规则等制度型开放转变。进一步深化利率市场化和人民币汇率形成机制改革,完善金融调控机制。推动全面落实开发性金融机构、政策性银行改革方案。进一步补齐监管短板,尽快出台金融控股公司监管规则与系统重要性金融机构监管相关细则。建立健全金融市场基础设施的统筹管理框架,确保金融市场整体稳定和安全高效运行。放宽市场准入,全面实施准入前国民待遇加负面清单管理制度,保护外商在华合法权益特别是知识产权,允许更多领域实行独资经营。按照“宜快不宜慢、宜早不宜迟”的原则,深入推动落实已宣布的金融业对外 开放政策。推动共建“一带一路”,发挥企业主体作用,有效管控各类风险。促进贸易和投资自由化便利化。

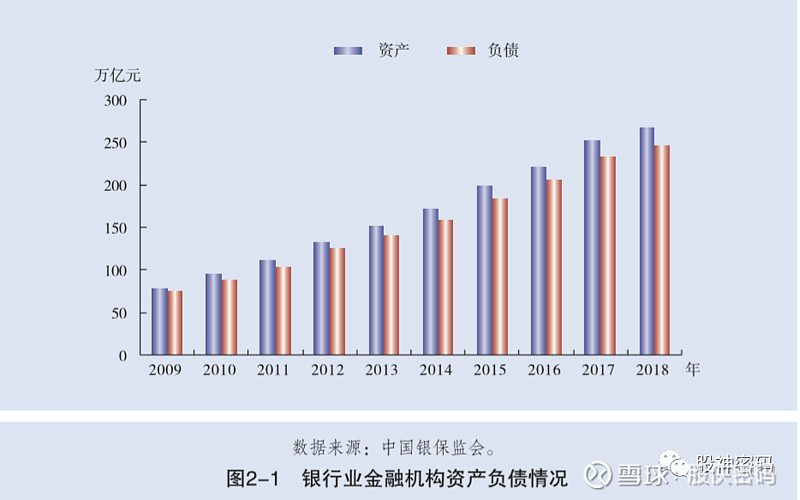

(5)资产负债规模平稳增长。截至2018年末,银行业金融机构资产总额268.24万亿元,同比增长6.27%,增速比上年下降2.4个百分点;负债总额246.58万亿 元,同比增长5.89%,增速比上年下降2.5个百分点。2017年以来,随着经济下 行压力加大,以及金融监管的加强,银行业金融机构资产负债规模扩张趋缓 。

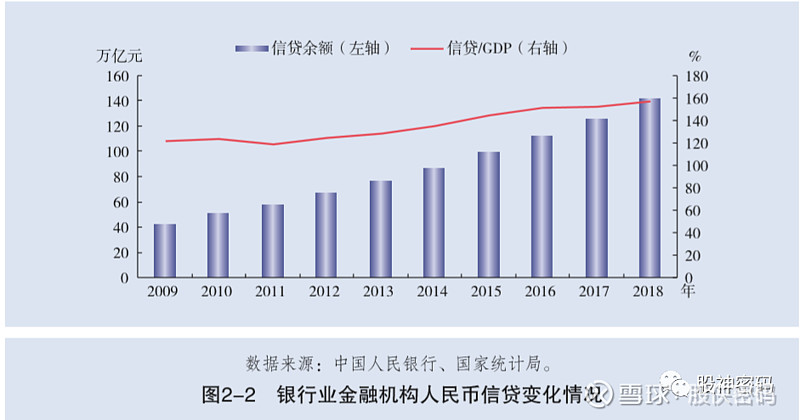

(6)存贷款增速平稳。截至2018年末,金融机构本外币各项存款余额182.52 万亿元,同比增长7.82%,增速比上年下降0.98个百分点;金融机构本外币贷款余额141.75万亿元,同比增长12.85%,增速比上年上升0.75个百分点。

(7)不良贷款有所增长,贷款风险分类更加审慎。截至2018年末,银行业金融 机构不良贷款余额2.84万亿元,同比增加4534亿元,不良贷款率1.97%,同比上升0.11个百分点。其中,商业银行不良贷款余额2.03万亿元,同比增加3197亿元,2012年第三季度至2018年第四季度,连续28个季度同比增量为正;不良贷款1.83%,同比上升0.09个百分点。银行业金融机构关注类贷款余额5.27 万亿元,同比增加3 594亿元;关注类贷款率3.64%,同比下降0.16个百分点 (见图2-3)。逾期90天以上贷款余额与不良贷款余额比值87.36%,同比下降 5.13个百分点,银行业金融机构对于不良贷款的认定总体上更趋审慎。

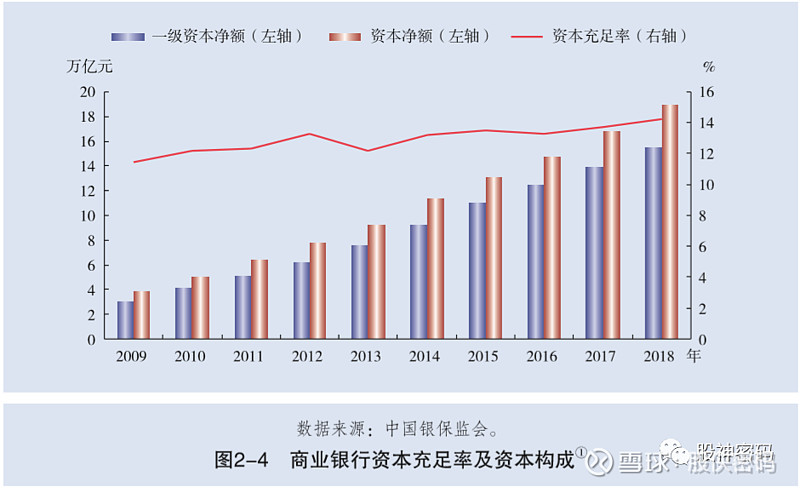

(8)商业银行风险抵补能力较强。截至2018年末,商业银行贷款损失准备余额 3.77万亿元,同比增加6 789亿元;拨备覆盖率186.31%,同比上升4.89个百分 点;贷款拨备率3.41%,同比上升0.25个百分点。 资本充足水平稳中有升。截至2018年末,商业银行核心一级资本充足率 为11.03%,同比上升0.28个百分点;一级资本充足率为11.58%,同比上升0.24 个百分点;资本充足率为14.20%,同比上升0.55个百分点,资本较为充足。核 心一级资本净额占资本净额的比重为77.73%,资本质量处于较高水平(见图 2-4)。

(9)利润增长速度有所放缓,非利息收入占比上升。2018年,银行业金融机构 实现净利润2.28万亿元,同比增长3.82%,增速下降2.3个百分点。截至2018年末,银行业金融机构资产利润率0.88%,同比下降0.03个百分点,资本利润率11.09%,同比下降0.81个百分点,银行业金融机构盈利能力整体较上年有所下 降。截至2018年末,银行业金融机构净息差2.07%,同比上升0.07个百分点;非利息收入占比24.89%,同比上升0.65个百分点(见图2-5)。

流动性整体合理充裕。截至2018年末,商业银行流动性比例为55.31%,流动性缺口率为0.61%,资产规模在2 000亿元以上的商业银行流动性覆盖率为 138.01%,净稳定资金比例为121.45%。

表外业务规模增速回落。截至2018年末,银行业金融机构表外业务余额 338.42万亿元(含托管资产表外部分),同比增长12.02%,增速较上年下降 7.15个百分点。表外资产规模相当于表内总资产规模的126.16%(分母为法人口径资产),比上年末上升6.47个百分点。其中,担保类20.66万亿元,承诺类24.46万亿元,金融资产服务类188.8万亿元。

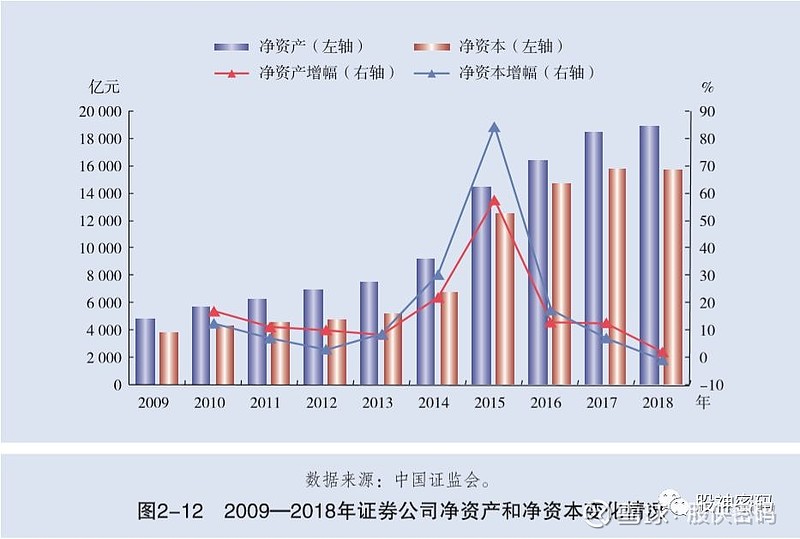

(10)证券公司盈利状况恶化。2018年全行业实现营业收入2 662.87亿元,同比 下降14.47%,各项业务收入全面下滑。其中,代理买卖证券业务净收入(含席位租赁)623.42亿元,同比减少24.06%;证券承销与保荐业务净收入258.46 亿元,同比减少32.73%;财务顾问业务净收入111.50亿元,同比减少11.06%;投资咨询业务净收入31.52亿元,同比减少7.18%;资产管理业务净收入275亿元,同比减少11.35%;证券投资收益(含公允价值变动)800.27亿元,同比减少7.05%;利息净收入214.85亿元,同比减少38.28%。全行业实现净利润 666.20亿元,同比下降41.04%(见图2-13)。