保险股三年几乎不涨,加之2020年年报不理想,近期更是跌跌不休,保险股会一直沉沦吗?

一般说来,公司股价=净利润x PE,股价的提升来自两个方面,一是净利润的增长,一是估值PE的提升。长期来看,股价的提升应与净利润的增长相匹配。去年各种茅股价猛涨今年又暴跌回去,本质的原因是净利润没有增长多少,涨的都是估值PE,估值这个东西,受市场流动性、情绪影响波动大,长期趋势均为均值回归,没有净利润增长的支撑,怎么涨上去的还会怎么跌回来。

从近10年(2010-2020)净利增长与市值/股价对比来看,只有中国人寿、中国人保市值与利润基本同步,中国平安、中国太保、新华保险净利润与市值增长倒挂,比较突出的是龙头中国平安近10年净利润增长8.27倍,市值却只增长了3.7倍;新华保险净利润增长6.4倍,市值只增长了2倍。

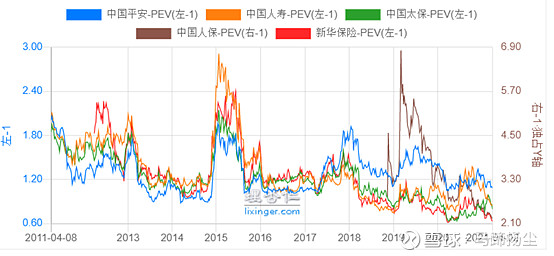

保险公司的估值标准为PEV,五大保险公司的PEV均处于近10年来低位。

保险公司是否都会出现这样的倒挂呢,考察香港上市的两家外企,保诚和友邦,可以看到近10年增长股价增长及市值增长均高于归母净利润增长并包含相当的PE估值溢价。

可见保险公司并不是不受待见,即使在成熟市场,10年利润基本原地踏步超低增长的情况下,股价表现还是高于净利润表现,并能享受到一定的市场溢价。

历史上保险股也并非一直低估,2007年、2015年、2017年均有优异表现,看来保险股股价不彰缺的只是一个契机。

疫情没有了,今天的中远海控一跃而起,保险行业一季报或半年报能否给我们惊喜呢?

不妨乐观一点,假设以近10年PEV中位值为合理目标估值,看看预期回报有多少?

理论上,最低的中国平安距PEV中位值1.47有36%上市空间,新华保险PEV已历史最低,距PEV中位值1.51有143.55%上市空间.

市场就是这样,高估与低估的修复总是姗姗来迟,往往又骤然而至。

让我们一起等待吧!