白酒股,历来都是A股中的热门板块,但自从2021年一季度出现了大幅下跌后,一直在被杀估值。毕竟当时贵州茅台、五粮液这些龙头已经达到了70PE,个别酒企甚至达到了100多PE,对已经进入成熟发展阶段的酒企来说,这个估值确实太高了。

但依靠核心产品的不断涨价,白酒的业绩惯性还是比较强的,一直到了2022年3季度才开始出现一定的疲态。从目前的情况来看,2022年4季度白酒企业的业绩,不会有太多惊喜,疫情的影响大家都看到了。这对一些估值仍然高达五、六十倍的酒企来说,即便不会再出现大幅下跌,也会抑制一部分股价上涨的动力。

影响白酒业绩增速的,除了疫情导致的消费场景缺失外,还有一个关键点,就是当前的整体消费能力处于几年来的最低点,近几年导致白酒业绩爆发的“涨价”手段,短期内很难再用了。

关于价格的主要观测对象,是五粮液八代普五的一批价。由于茅台的优势太大,飞天茅台的价格即便出现大涨,其他酒企也很难跟得上。全行业量产高端产品的价格,都是唯八代普五马首是瞻的。

上半年时候,八代普五的单瓶一批价基本稳定在970元~980元附近,现在保持在960元~965元,微有下滑。但重要的不是跌了几元钱,而是八代普五的价格无法上涨的时候,1573、内参等高端产品都失去了提价机会,其后面各家酒厂的中低端产品价格,也就只能原地踏步,有些甚至出现了明显的降幅。

白酒不是YYDS,它是一个明显受制于经济大环境的板块,尤其是地产为主导的投资端景气度,对白酒行业的业绩表现,会起到非常直接的决定作用。只不过,主要的白酒上市公司,由于有品牌上的强势地位,可以阶段性地要求经销商增加库存,以便对财务数据进行调解。

而经销商方面,由于数年以来上市酒企一直在提价,原有库存越大,提价后的受益就越多,所以主观上也愿意配合酒企。但经销商的能力也是有限度的,如果库存太大,现金流上就会出现问题。更重要的是,厂家无法提价甚至被动降价的时候,经销商的库存就会变成负资产,每天都在增加成本。目前来看,压库存已经到了难以为继的阶段了。

在今年的年报里,我们就能看到某些酒企业绩增速明显下降的情况,其实这并不是一个季度导致的,而是长时间累积压力的结果。

可以说,2023年白酒企业要想维持近两年的增速,是要面临很大压力的,很多酒企原有的库存积压,会大大影响新年度的产品业绩。也许在新的一年里,消费终端看起来尚可,但对厂家来说,这些成果未必就能体现到未来报表的数据上,因为它们早已经被库存透支了。

面对2023年仍需复苏的市场,白酒企业如果不能继续大幅提价,不能要求经销商继续大量压库存,还有什么有效的方式,可以尽快恢复增速呢?我们可以用洋河股份为例,对白酒行业的发展趋势,做一个针对性剖析。

为什么选择洋河股份?

众所周知,白酒行业在2012年出现了行业性大衰退,除了贵州茅台外,其他白酒企业在2013年和2014年基本都出现了营业收入和归母利润的下滑。但到了2015年,各酒企纷纷恢复涨势,一直把业绩的快速增长趋势保持到了2022年。

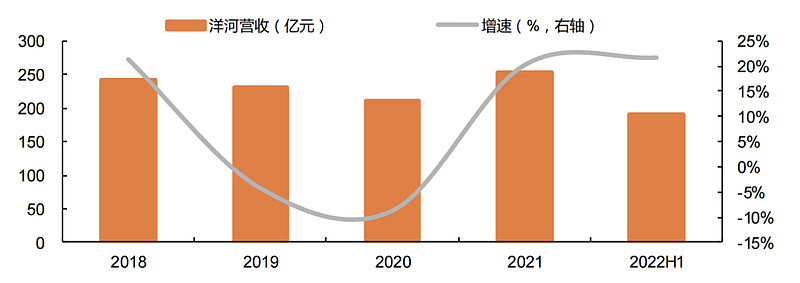

可在头部白酒企业中,洋河股份却有些不同,它在2019年和2020年连续两年出现了营业收入同比下降。主要原因,一个是原有的深度分销模式颗粒度太小,导致内部竞争激烈,各经销商的积极性不足;另一个就是产品结构陈旧,在各酒企的竞争中逐步处于弱势。

洋河2018年——2021年H1营收变化图

洋河自 2019 年开始,推动了“一商为主、多商为辅”的新经销体系发展,把经销商的数量从2019年的10148家精简至 2021年的8142家,突出了大商的地位,让小商服务于大商,最大程度上减少了内耗。

更重要的,是洋河针对市场竞争的薄弱环节,和自身的产品优势,重点打造了次高端的两大核心产品。一个是针对600元-800元价格带,在2019年11月推出的大单品梦6+;另一个则是针对400元-600元价格带,在2020年11月推出的推出的梦3水晶版。

这两个大单品的推出,目标非常鲜明。在千元价格带上,品牌优势是根深蒂固的,飞天茅台、普五和1573的优势无人可以撼动,有一个M9做形象也就可以了。而300元以下的价格带,不但各上市酒企各有所长。而且还会遇到各地方品牌的狙击,销售难度大,利润率也是偏低的。

400元到800元价格带,正是白酒竞争相对比较薄弱的地方,洋河在梦6+上选用了产自百年窖池的头排酒,而且增加了更多的中端老酒,在梦3水晶版上,酒体则经过十年陶坛窖藏陈化,在品质上进行了全面升级。同时,这两款产品的容量都做到了550ML,同价位可以得到更多体量。@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$$洋河股份(SZ002304)$