关于腾讯的三季报,原本就没报太多期望。这个三季度发生了什么,大家都清楚,从哪个角度来说,三季报的数据都不会好看。不管是上涨3%的归母净利润,还是下滑2%的调整后归母净利润,都只是几个亿的问题,不是重点。

而且导致净利润下滑的直接因素之一是“分占联营公司及合营公司(亏损)╱盈利”从去年同期的增加26.3亿下滑到亏损56.68亿(原因是若干联营公司社区团购业务投入增加、确认若干社交媒体等垂直领域的联营公司的分占亏损),并非主营业务所致,加上研发成本和僱员福利开支的大幅增加,这张答卷是可以接受的。

主要着眼点,还是在腾讯的主营业务发展状况。我一直希望在业务结构中,能弱化游戏一家独大的状况,这样后期的业务会更加稳定。三季报体现出了这一趋势,这一方面是因为国内游戏在未成年人领域的受限,另一方面金融科技和企业服务板块的增速达到了30%,冲到了433亿的规模,这是很好的表现。要越过山就得靠自己的脚,不能指望山的倒掉。

虽然国内的游戏业务增速放缓,但国际市场游戏的发展仍然是个亮点。三季度,“国际市场游戏收入增长20%至人民币113亿元,或按固定汇率计算增长28%”。相比336亿的本土市场游戏,国际市场的占比已经达到了1/3。游戏本身具有很强的文化传播能力,在海外市场大力发展,不仅仅是腾讯全面国际化的重要部分,也是中国文化强势输出的重要载体,真正的物质文明与精神文明双丰收,应该得到一定的支持。

广告业务表现平淡,同比增长5%,达到225亿。这其中“教育、保险和游戏等行业的广告需求疲弱”,与大家的切身感受是一致的。三季度,全国社消增速基本原地踏步,各上市公司的三季报中大面积增收不增利,腾讯如此大的体量自然无法幸免。公司的观点是:“由于宏观环境的挑战,以及某些重点广告主行业受监管影响,我们预期整体行业的广告价格在未来几季可能仍然疲弱。我们认为广告行业将在二零二二年经过重新调整基数后,再次受长期驱动因素推动而恢复增长”。未来几个季度的业务预期也并不理想,这是客观的,投资者在面对其他行业的时候也是适用的。

全年四季度去腾讯调研之后,我对小程序就一直抱着很高的预期。三季度的数据,“活跃小程序的数量同比增长超过40%”,靓丽的数字。发展到今天,小程序的功能越来越完善,尤其是要求互联互通之后,小程序更是有机会成为入口的入口。现在我们手机上大部分偶尔使用的APP都可以删掉了,很多时候,小程序的打开速度甚至比APP还要快,譬如我们每天都要用的健康码。互联互通之后,使用者对入口的概念会越来越模糊,公域和私域之间的切换也会越来越简单,微信的价值会因为小程序而得到更大的体现。

腾讯的三季报,如果只看利润表会失望的,多年以来的首次负增长确实能吓倒一些人。但看企业不能脱离行业,看行业也不能脱离宏观环境,在当前的大形势下,腾讯在主营业务上仍然有较好的发展,尽管不一定立刻会表现在数字上,但对巩固自身竞争优势,提升海外游戏、金融科技和企业服务、视频号、小程序等业务的市场份额还是有良好促进的。

4季度和2022年的发展预期,还是要看宏观环境,“不急转弯”和市场的感受真的不一样,当前形势下很多行业已经遭遇了严重的基本面冲击,需要再转回来一些才行。但不管外部市场如何表现,腾讯以微信为核心的基本盘仍然是互联网企业中最扎实的一个,很多业务的成熟只是时间问题,当前这样的市场,对投资者来说并不是坏事。

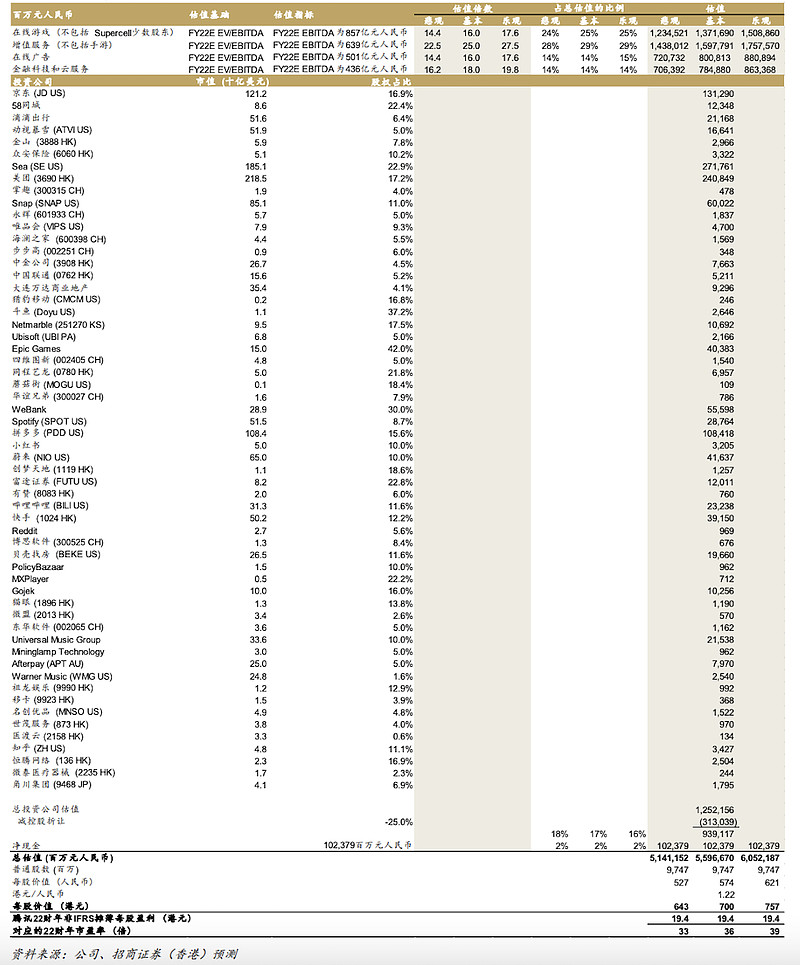

附图:腾讯的投资版图