国家统计局数据显示:2019年1-11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1-10月份加快0.1个百分点。其中,住宅销售面积增长1.6%,办公楼销售面积下降11.9%,商业营业用房销售面积下降14.1%。商品房销售额139006亿元,增长7.3%,增速持平。其中,住宅销售额增长10.7%,办公楼销售额下降11.3%,商业营业用房销售额下降13.5%。

办公楼和商业营业用房的销售额呈两位数下降,去年的基数并不高,整体经济环境的形势可见一斑。但住宅销售额却增长了10.7%,在当前的各行业对比中,这是一个很高的增长数字。

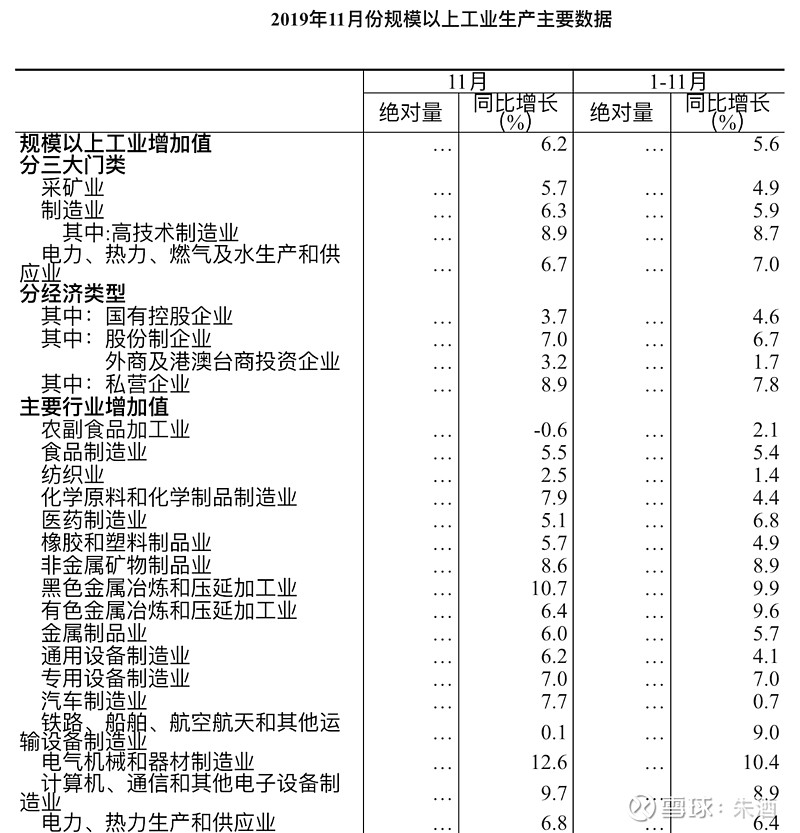

由上图可以看出,主要行业中,仅有电气机械和器材制造业1-11月的增速达到了两位数,但仍然低于住宅销售的同期增速。考虑到今年GDP增速应该会在6%左右,住宅的销售表现可以说已经独领风骚了。

1—11月份,房地产开发企业土地购置面积21720万平方米,同比下降14.2%,降幅比1—10月份收窄2.1个百分点;土地成交价款11960亿元,下降13.0%,降幅收窄2.2个百分点。

土地成交价款的降幅小于购置面积的降幅,表明平均地价仍在上涨,但量价双降仍然是一个不理想的数据。尽管会有大房企的并购行为,但那只是盘活存量市场,增量的两位数下降,给未来几年的市场供应带来一定的负面影响。

1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。1—11月份,东部地区房地产开发投资63770亿元,同比增长8.3%,增速比1—10月份回落0.1个百分点;中部地区投资25102亿元,增长9.7%,增速回落0.3个百分点;西部地区投资27455亿元,增长15.3%,增速回落0.4个百分点;东北地区投资4939亿元,增长8.9%,增速回落0.6个百分点。

住宅投资保持了14.4%的增速,比2018年全年13.4%的增速提升了一个百分点,减去价格上涨因素,实际应是负增长,这与土地成交额下降是直接相关的。与住宅销售额的增长相对比,可以看出供应端仍是制约商品住宅成交额增长的关键所在。

从房地产开发投资的具体分布来看,西部大于中部、中部大于东北,东北大于东部。东部是中国经济最发达的地区,是主要的人口净流入所在,但新增投资却是最少,土地的稀缺性决定了未来谁能在东部拿到更多的土地,谁就会成为市场的主导。

中部、西部和东北的消费能力相仿,人口基本都是净流出区域,地多人少,竞争激烈。在这些区域,拿地相对容易,关键是快速周转和产品溢价能力(即便是在限价区域,产品溢价能力强的房企,仍然可以通过产品优势实现快速周转,进而提升利润率)。

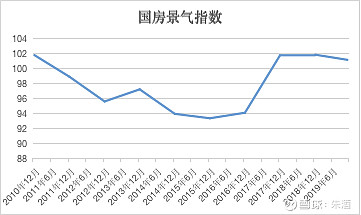

11月份,房地产开发景气指数(简称“国房景气指数”)为101.16,比10月份提高0.02点。

从今年11月份的国房景气指数来看,101.16的数据,排在过去十年的高位,仅次于2010、2017和2018年。国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

目前来看,房地产景气度还是有些偏高,后期别幻想会放松调控了,最多是搞搞因城施策,允许各地打打擦边球,但谁要是出格立刻就会被抓典型。对TOP50房企来说,今年大部分都赚了不少,相对紧些的市场反而有利于他们的并购和发展,市场最怕忽冷忽热,平稳就好。