【摘要】通过对恒生指数44年的历史PE估值数据进行分析,无论和其自身的历史数据还是横向的其他市场数据对比,发现恒生指数的估值体系非常稳定,波动的规律性更加明显,特别有利于通过估值进行择时。

2016年A股结束股灾3.0以后,港股的估值也达到了历史低位,之后,开始进行估值修复,尤其是2017年至今,港股持续走牛,现在的港股估值如何?还值得继续投资吗?

【注意】我的文章是为了理清思路,记录投资来写的,欢迎阅读,欢迎转载,欢迎拍砖。反对无脑喷子,你读了我的文章最起码要尊重人,我不是情绪垃圾桶。非常欢迎理性客观的发言,这样对我也会有益。附图一张:请针对文章本身的主要论点进行评论。

一、恒生指数表现

2016年2月4日至今,恒生指数涨幅近36.77%,典型的触底反弹。

二、估值体系

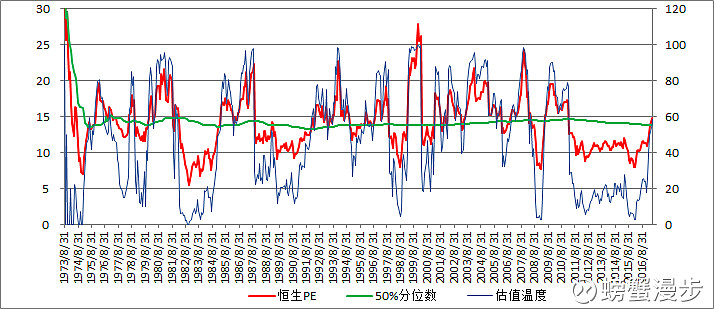

2017年6月1日恒生指数估值PE14.8,超过动态中位数7.25%

动态中位数(50%)——13.8

动态危险值(80%)——17.1

动态机会值(20%)——10.8

三、估值高度(温度)

2017年6月1日恒生指数估值PE14.8,估值高度58.3%,正常偏高。

四、技术分析(辅助分析)

通过切线分析和均线分析,对港股走势进行辅助分析:

切线分析:股价越过切线中枢,股价正常偏高

均线分析:典型的多头上攻形态

三、总结

1.港股估值特点。通过对恒生指数44年的历史PE估值数据进行分析,无论和其自身的历史数据还是横向的其他市场数据对比,发现恒生指数的估值体系非常稳定,波动的规律性更加明显,特别有利于通过估值进行择时,是一直非常优秀的指数,很适合投资者进行资产的国际化配置。

2.目前的估值高度。2017年6月1日恒生指数估值PE14.8,估值高度58.3%,超过动态中位数7.25%,正常偏高。

3.2016年至今的港股上涨的主要推动力是估值修复,目前的技术形态显示出逐步走牛的形态,但是估值已经正常偏高,还不算高估,后续港股是否能持续上涨主要取决于以下三个因素:

(1)港股的盈利是否能超预期增长

(2)内地南下的资金量是否持续增长

(3)美股已经高估,未来是否能继续走牛对港股影响较大

其实这些都是正确的废话,其实未来无法预测,我也不做预测。

我想的是依据历史和现状来制定作战计划,在确保不受大损失的前提下赚钱。

4.投资策略:

第一,如果手里还持有恒生指数基金,可以继续持有,但是不建议继续加仓,避免追高

第二,如果手里没有仓位,可以小仓位追随一会,直至高估,一定要控制好仓位,切记贪婪

第三,对于具有择股能力的高手,可以继续持有港股中低估的标的,有点妄议了![]() 。毕竟整体而言,港股依旧是全球的价值洼地,但是经过这么一涨,个人认为安全边际已经太小了。反观A股,个人认为现在的部分股票和指数已经具有中长线投资价值了。

。毕竟整体而言,港股依旧是全球的价值洼地,但是经过这么一涨,个人认为安全边际已经太小了。反观A股,个人认为现在的部分股票和指数已经具有中长线投资价值了。

最后,空了会继续分析下恒生国企指数,这家伙和恒生指数的质地截然不同,非常有意思。

【广告】依旧给雪球和蛋卷基金做个广告吧,有人问我是不是雪球强迫我发的,我说没有,为什么要给别人做免费广告呢?

第一,雪球是个非常帮的平台,给了我很多免费学习的机会,我想有所回报;

第二,蛋卷基金相比较其他基金来说有很多特色,费率也有竞争力,至于买卖基金能否赚钱这完全和个人的投资能力有关系。如果我本金比较少,懒得判断市场,那么我会优先选择蛋卷基金的蛋定投。