鸿远电子业绩不佳,固然有下游放缓的因素。而根本原因是自产业务的瓷介电容器大幅降价。

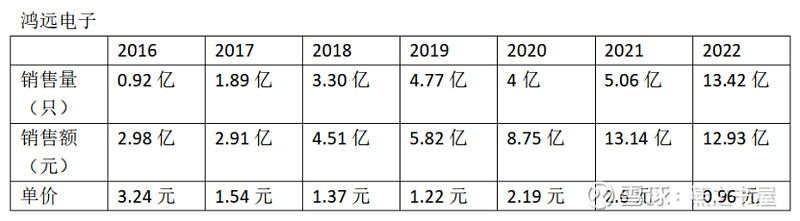

鸿远电子2022年年报发布,其中最大的变化是瓷介电容器销量大幅增加,达到13.42亿只,销售额为12.93亿元;2021年销量为5.06亿只,销售额为13.14元。销售额略有下降,而销量大增165%,单价则必然下降,上年为2.6元,2022年则是0.96元。

公司解释为,产品结构发生变化,民用瓷介电容器的销售量扩大导致的。

事实并不是如此。

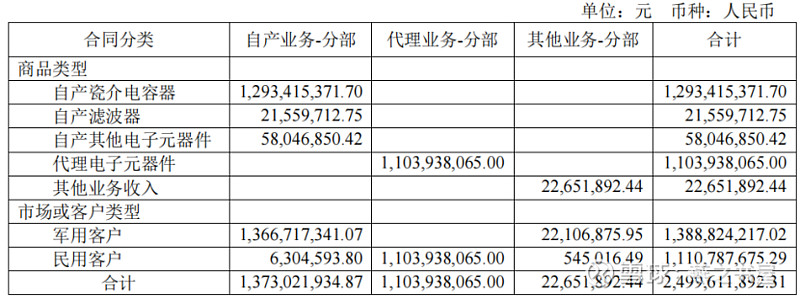

年报168页,合同产生的收入情况表明:军用客户的收入为1,366,717,341.07 元,民用客户的收入为6,304,593.80 元。民用客户的销量不但没有扩大,还比2021年小幅减少了7602082.23元。

真相只有一个,产品大幅降价了。从2.6元降到了0.96元。

当然,降价也不是天就塌下来了,最近6年,产品单价一直有波动。详细情况如下:

2022年的单价是近7年的历史最低价,还有降价空间吗?

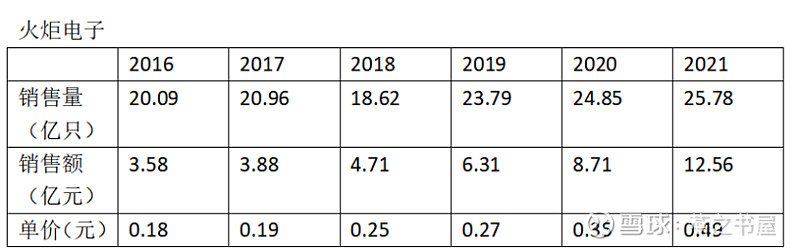

鸿远电子的瓷介电容器的单价有升有降,同行火炬电子的陶瓷电容器是另一番景象,是逐年上升。

两个公司产品单价差别较大的原因是产品结构不同,火炬电子陶瓷电容器中有大量低价产品——引线式陶瓷电容器。该产品拉低了产品均价。

因为公司不公布引线式电容器的销售占比,所以无法推算均价上涨是价格上涨还是产品结构变化引起的。

鸿远电子详细情况,待3月30日业绩说明会一探究竟。

$鸿远电子(SH603267)$ $火炬电子(SH603678)$

全部讨论

投研杂货铺2023-03-22 22:05民用销量增加但是营收下降了啊,去年通用mlcc市场基本都是降价的。军用比较稳定的,这一点从火炬年报看得出来,火炬本身民用比鸿远多,自产营收下降但是毛利增加的。基本对应这个逻辑。

明眸的股指巡游者2023-03-21 12:36为啥说整个军用电容的毛利率都这么高。很简单,因为订单中很多都是几百个甚至几十个这种预研的小订单,稍微熟悉MLCC的朋友都知道这个量级是什么概念,一个订单价格几百块钱,又有定制化需求,还要在牌照企业买,客户是根本无法在别的市场上买到的,所以公司报价七百八百九百都是可以的,完全是卖方市场。退一步讲,即使毛利下滑,我认为肯定也是不会比民用产品低的,以三环50%的毛利为标准,鸿远归母净利润打7-8折,6亿,给25-30倍估值,也没多少下跌空间了,这个位置只管买,跌了就加,保守3年翻倍。

明眸的股指巡游者2023-03-21 12:30为什么三季报出来涨停,年报出来市场反映比较差,核心原因还是表观上鸿远毛利率下滑得比较厉害。但是实际上去拆报表,历年Q4的毛利都比较差,可能是因为Q4收入中代理业务占比比较高,军用80%毛利,代理10%毛利,而军用这块受疫情影响出货量不及预期,代理业务权重上升导致整体毛利断崖式下降。

燕之书屋2023-03-21 10:44这个原因可以解释销量增加毛利率不变的原因,增加的只是数量,对于营收的贡献很小,成本也极低。类似于买一赠十,所有产品加总平均下来,单价就低很多了。

一剑云雨2023-03-21 10:33所以这才是事实,楼主说的2.7元不对,0.9元也不对。

21年全行业增速放缓,叠加疫情,这份年报算过得去了。

况且应收也增了,符合疫情大环境。

各科目的合理计提,23年轻装上阵。

明眸的股指巡游者2023-03-20 22:14销量多这么多,都是通用型的MLCC,这块卖的再多也贡献不了收入的,所以自产业务的毛利率就是运用产品的毛利率

自由之狐2023-03-19 23:22销量大增对啊,但是这个销量是总的,无法说明结构性里自产那块单价腰斩都不止的结论啊,再规模生产再降低生产成本,能顶得住自产毛利率单价腰斩却还能维持80的毛利率??你用的是自产收入去除以总的销量得出自产的单价,那个产销表销售量是总的吧,不是仅仅自产销量,是两块一起的。兄弟如果你还是认为这产销表里是仅仅自产的销售量,要不你年报里找个你认为的比这个还大的总的让我看看,证明你这个除法里分母没问题。且这个毛利率无论如何没法解释的,薄利多销逻辑也没法解释毛利率80这个数字的。

燕之书屋2023-03-19 23:12年报里都说销量大增165%

燕之书屋2023-03-19 23:08早13亿电容器和造5亿个,成本差不多,规模化生产?陶瓷材料国产?技术突破?

还是明天问问上市公司吧

自由之狐2023-03-19 23:07成本低了吗?表里成本都双上涨的,也不是什么规模化经营。最主要原因还是在下游问题导致代理那块不断的降价。还是回到最初那个问题,自产的收入去除以销量得出单价这个算法存在疑问的,自产收入那个表没错,但产销表里,用那个销售量就等同仅仅自产的销售量那有问题啊,销售不仅仅只销售自产,还有代理那块也在一起了啊。你除非年报里再找一个你认为的自产加代理总的销售量给我看看?这个就是总的。毛利率无论如何都没法解释是自产那块单价腰斩下的结果