最近新股上市上了个巨无霸,就是金龙鱼了!金龙鱼是当之无愧的行业龙头,数据显示,2019年它的小包装食用油、包装米、包装面粉等销售份额均位列市场第一。

但,买龙头什么时候买合适,或者买什么样的龙头合适?

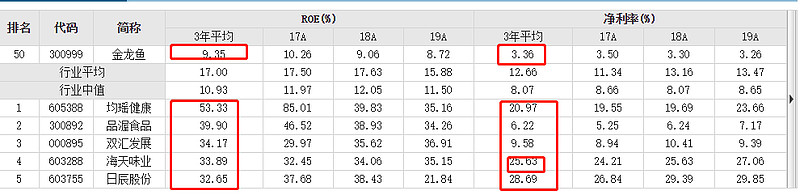

来源:徐星彤

第一:行业龙头已经没有明显的成长性,但财务稳健,保持稳定盈利,市值当前极为低估,那么现在就买了等估值修复就好;

第二:行业龙头依然有较好的成长性,估值相对折价,那么我们也可以买入,等估值修复和成长红利;

第三:行业龙头依然有很强的成长性,估值即使有点贵,那也可以买入,赚成长的强,或者低估时,毫不犹豫的买进。

而现在的金龙鱼从这三点看,哪一点都不占。

第一,盈利能力相比同行极弱:

盈利指标常年几乎不变,相对同类公司非常弱了:近三年净资产收益率分别为8.72%、9.07%、10.03%;净利率3.26%、3.30%、3.50%,酱油股根本没有可比性啊;

第二,近三年负债率保持在60%左右,而流动负债在97%左右。流动资产每年在1000亿左右,而流动资产在1250亿左右,净资产被充分利用,挤压了R0E的上升通道!

根据ROE范围来判断公司级别的话,金龙鱼只能算一般公司:

10%-15%,为一般公司;

15%-20%,为杰出公司;

20%-30%,为优秀公司

一般公司给出40多倍的估值,显然非常不合理!

所以,别光瞅着它体格大、看着牛气就买它,当年的中石油不也是如此吗?