价值投资的关键点在于如何确定价值。

方法有很多,我是通过对一家公司自己过去十年的数据做自我对比,然后结合同行业的其他公司做横向对比,从而确定当前的价格是否低估。

比如我们说一个人是否有钱,100万算富人吗?要看是什么货币,美元的话,当然是富人,RMB也还好,而如果是日元,或者津巴布韦币。。。。。

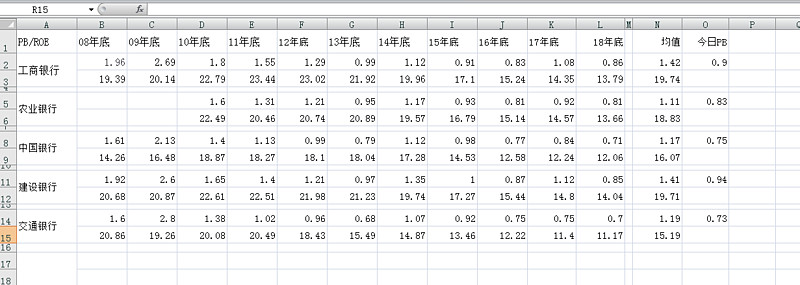

首先是工商银行,不良在下降,拨备上升,息差上升,总资产回报率下降,净资产回报率继续下降,资本充足率上升,但是无论哪个数据都是小幅度的,有涨有跌,算是勉强过得去,一般吧。

农行的数据和工行差不多,或者说是稍微差一点点,很微弱的一点点,没啥好说的。

中国银行,看年报的第一句居然是,我转载过来:中国银行是中国持续经营时间最久的银行。1912年2月,经孙中山先生批准,中国银行正式成立。没想到中国银行已经持续存在了100多年了,这才是正儿八经没换过名字的百年老店了吧。数据还是一如既往的差,不良很微小的下降,拨备大幅度提高,业绩也是继续下滑,还是比不上工农。

建设银行,建行很厚道,年报可以直接在百度上搜到官网的链接,也是不良下降,拨备资本充足率上升那些老套,业绩比工行稍好一点点。

交行的PDF做的很漂亮,然并卵,业绩还是一如既往的惨不忍睹,依旧是五大行中的倒数第一。

再看看五大股份行:

招商银行,招行是最不需要我分析的,雪球上关注招行的大V实在是太多了,有关于招行的解读也海了去,总体来说就是都很好,各个指标都是向上的,美中不足是幅度比较小,考虑到2018年的实体环境,招行做到这个程度很不容易了。额外提一句,目前招行的股价已经包括了其优秀的表现了。

民生银行,民生看上去很有问题,他的不良是上升的,而拨备反而在下降,这一点和前面的六家银行是相反的,加上2018年其糟糕的分红,它的业绩很有“做”的影子。警惕!

兴业银行,兴业的年报居然还没出。。。天啊,已经4月2号了,有朋友知道它的年报什么时候出吗?和一季报一起?从快报来看,业绩并不乐观。

浦发银行,浦发的数据也是中规中矩,和别的银行一样,整体不太好,但是好过民生。

平安银行,从业绩来看还算不错,不过目前的价格有些贵,今天已经1.04PB了。

三家没有存在感的银行:

光大银行,一般差。

华夏银行,没出年报,从快报看比光大要好。

总体来说,A股上这么多家好的银行,为啥一定要买这三家呀?

三家上市超过十年的城商行:

北京银行,好,真好,不但没有披露年报,甚至连快报都没有,但是居然整了一个“未来三年股东回报规划”这种官面文字,真是让人无语了。

宁波银行,呵呵,我看到了什么,拨备覆盖率521.83%,朋友们猜猜,这里面隐藏了多少的坏账,同时又隐藏了多少利润?18.72%的ROE是十六家银行股中的第一,远超过了招行。

南京银行,年报也是没出,从快报来看,业绩挺OK的,担忧的是不良上升。

还是说结论吧,数据的部分总是乏味而没有趣味的。

五大国有银行中,依然是建设银行的业绩最好,但是同时他也最贵(PB最高),工行和建行差不多,农行中不溜,最差的是中国银行和交行,但是选择的话,目前中国银行的性价比远高于交行,而且中行的未来和分红的稳定性都要高于交行。

五大股份制银行中,招行最好是毋庸置疑的,但是他的价格已经很贵了,已经几乎是兴业的两倍,是民生的三倍,除非招行可以一直这样好下去,强者恒强,这就是信仰了。

兴业老二,紧跟招行,但是价格只有招行的一半(PB),看上去性价比挺诱人的。

民生和浦发在比惨,最终浦发没有惨过民生。平安银行的性价比依然还是不合适,这个现象已经好几年了,可是人家背后有中国平安的概念啊,我特意去翻了一下K线图,从2019年一月到现在,平安银行和中国平安的上涨幅度居然全是42%,是不是很玄学。

三家城商行的话,宁波银行长期以来的高业绩已经反应出来了,目前1.8的PB超过了招行的1.72PB,资本市场最终还是要业绩为王。那么,按这个标准南京银行目前1.09倍的PB就还处于低估的状态,最少应该还要涨10%到15%才会回到正常的价值。

整体来说,目前A股的银行股处在绝对低谷的区间,闭着眼买就是了,稳赚!