本节核心摘录

1、危机时的股市长什么样:在危机时期,市场的波动极大,而且这种波动与基本面完全无关,只跟谁逃窜出了市场、谁涌进了市场有关,关于进或出的原因是很多的——例如被市场压的受不了(准备撤退),没有市场压力(准备抄底),组合再平衡等等。举例来说,在10月28日星期二,标普指数涨超10%,第二天美联储宣布继续降低50个基点之后市场下跌1.1%。(最终)10月一整月标普指数下跌17%,创造了自1987年10月以来的单月最大跌幅。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之三十九

美国2007年次贷危机

2008年10月(5)

围绕经济前景的担忧和不确定性使得接下来整整一周市场的波动都处于极端状态。举例来说,在周三的时候,在糟糕的零售数据公布、伯南克警告任何“大规模的经济复苏”将来的(比想象中)要慢之后,当日股市下跌了9%。次日,即使面对惨淡的经济数据,市场仍然上涨了4.3%,商票的收益率也只下跌了一点点。

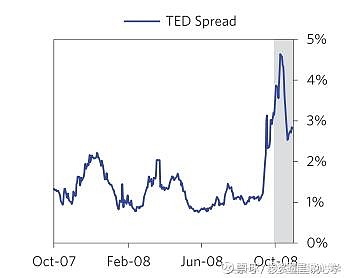

不过,在10月20日星期一,银行间市场和商业票据市场稍稍松了一口气,商业票据收益率触及4周以来的最低点,短期国债收益率则匍匐上行。此等信用环境的解冻迹象自然是有利于股市,同时也代表着银行压力的大幅减轻。

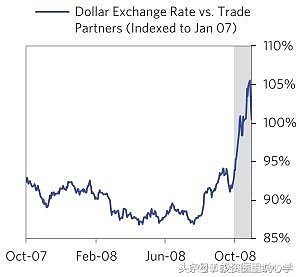

不过,期限错配的问题仍然将金融机构与企业压得透不过来气(借短贷长,或是借入一种货币,再贷出另一种货币),这个问题诚然亟待解决。(此时又)出现了美元荒的现象,因为那些借入美元、再将之放贷出去的外国金融机构此时不但需要面临还钱的问题,还要处理债务人的问题——这些债务人也需要还美元,不过眼下无论是美元,现金还是信用支持都很难获得。尽管美联储在整个10月都在持续增加其与发达国家央行的美元互换额度(即所谓流动性出借),但是仍然不能提供足够的美元流动性以缓解全球美元荒。导致这一现象的部分原因在于央行不太敢用本币计价的抵押物出借美联储供应的美元——它们担心会出现违约和组织上的一些问题。美元荒最严重的地方是新兴市场,这些国家的美元债务债台高筑,债务人都嗷嗷叫的要美元。总而言之,在10月份时美元反弹了8%。

以下是当时我们如何向客户解释那时的情况的:

(桥水每日观察)10月22日:美元荒

债务即是现金的空头头寸——例如:(在未来某一时点)交割目前暂不拥有的现金的承诺。由于美元是全世界的储备货币,且美元顺差回收在过去的很多年里一直在发生,许多以美元计价的债务如雨后春笋般在世界范围内出现。这也是为什么当美元流动性偏紧时,美元荒的情况就会发生。美元荒将会(沉重)打击欠了(大量)美元债的新兴市场国家(尤其是那些以商品出口为主的国家),(这也会让美元价格)变得更坚挺。当美元荒结束时,即发生债务人违约或者(债务人)因得到流动性支持暂时脱离(还钱)危机时,美元才会出现下跌。到那时候,我们就会选择做空美元、做多欧元或者其他新兴市场货币。

任何东西的价格都等于这样东西总的交易花费除以总交易量,因此:a)知道谁在花钱、谁出售了多少数量在任何时候都是获知某样东西卖多少钱的最理想方法;b)价格的变化并不总是反映基本面的变化,那些尝试以未披露消息来解释价格变动的人认为这就是(价格变化并不总是反映基本面的原因)。在危机时期,市场的波动极大,而且这种波动与基本面完全无关,只跟谁逃窜出了市场、谁涌进了市场有关,关于进或出的原因是很多的——例如被市场压的受不了(准备撤退),没有市场压力(准备抄底),组合再平衡等等。举例来说,在10月28日星期二,标普指数涨超10%,第二天美联储宣布继续降低50个基点之后市场下跌1.1%。(最终)10月一整月标普指数下跌17%,创造了自1987年10月以来的单月最大跌幅。

未完待续

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-----------------------------------------------------------------------------------------------------------------------