本节核心摘录

1、政府不做兜底,雷曼无人接盘:周五晚间发布的报告里披露美联储官员已经召集了华尔街各家大投行的头头脑脑——从高盛到纽约麦隆银行的老大都来了,会议核心议题是为雷曼银行找买家。大家都对雷曼的接盘人拭目以待——美洲银行、巴克莱和汇丰银行据说都对接手雷曼表示了兴趣,但是每家银行都认为必须要有政府的支持这件事情才能继续往下谈。(而)财政部官员公开表态,想要政府支持是没门的。

---------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

---------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之二十六

美国2007年次贷危机

雷曼走向破产(2)

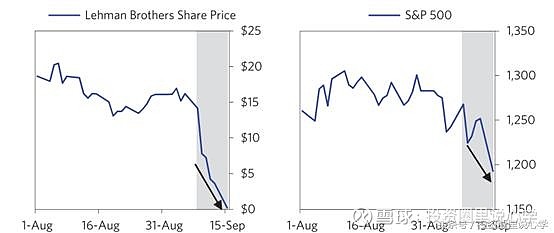

周四时雷曼的股价继续呈现自由落体的状态,下跌超过42%。因为市场上有谣言说:虽然巴克莱银行和美洲银行都对雷曼表示了兴趣,但是如果没有政府支持,它们是万万不会做雷曼的接盘侠的。(况且,)彼时的雷曼仍然有近2000亿美元的隔夜贷款需要滚动流转,所以存在随时遭遇信用挤兑的风险。

周五时随着美联储和财政部相继表态不会为雷曼的交易兜底后,雷曼的股价再次大跌17%。雷曼的破产所造成的一系列反应将在之后传导至整个金融系统,引并引发多米诺骨牌效应,美国国际集团就是一例(其股价下跌了31%)。不过值得一提的是,市场当中的大部分参与者仍然相信金融领域出现的诸多乱象最终会得到控制。周五收盘时股市上涨0.4%,原因是油价下跌不少。

周五晚间发布的报告里披露美联储官员已经召集了华尔街各家大投行的头头脑脑——从高盛到纽约麦隆银行的老大都来了,会议核心议题是为雷曼银行找买家。大家都对雷曼的接盘人拭目以待——美洲银行、巴克莱和汇丰银行据说都对接手雷曼表示了兴趣,但是每家银行都认为必须要有政府的支持这件事情才能继续往下谈。(而)财政部官员公开表态,想要政府支持是没门的。

鲍尔森希望可以促成金融机构组建财团来接手雷曼的坏账,如此将并购雷曼一事变为现实(作为雷曼的潜在买家,可在并购雷曼时对坏账进行剥离)。但是就在组建财团一事有所眉目时,各个金融机构又把头缩了回去。据鲍尔森、伯南克和盖世纳所说,没有了潜在接盘侠,美联储也没有权限处理因市场恐慌性挤兑而濒临破产的非商业银行(译者注:雷曼是投资银行,不是商业银行)。

伯南克、盖世纳和鲍尔森曾经一起多次讨论过如何避免雷曼走向破产,但是经过贝尔斯登一事,他们不认为美联储的贷款就真能挽回败局,因为如果按照相关法规的要求对(借给雷曼的)贷款数额进行限制,“在法定的数额下提供担保”,那么根本不足以救雷曼于大厦将倾。雷曼最终命运确定之前的数周时间里众人都致力于在法律限制的框架下找出一条避免雷曼破产的通路。铁血三人组非常努力的想要找出一套灵活运用其手中权限解决问题的方案,也甘愿承受相关风险,但是(不得已)只能在法律的既定框架内腾挪。(我认为)他们是做多错多,毕竟13号法案第(3)节(允许美联储在紧急情况下向更大范围内的借款人出借资金)并没有让他们成为(神通广大的)炼金术士。贷款不是权益,他们只能按照既有线路去寻找更加贴合实际的解决方案。

(后来)几乎所有人都同意,如果政策制定者可以获得更多的授权、用合适的方法为雷曼提供流动性,则雷曼事件的结局能够好上许多,这又是另一个政治上的限制外加无法面面俱到的法律限制给公认会起到更好作用的措施造成障碍的典型案例。

在星期日下午的时候,雷曼走向破产的新闻传来,天下皆惊。雷曼破产所带来的冲击要远超之前的所有事件,原因是雷曼的体量巨大,而且和其他比较脆弱的金融机构之间关系复杂,这也基本上确定了恐慌会不断扩散。更糟糕的是政府拯救雷曼的失败,引起了市场对于政府是否能够拯救整个金融系统的怀疑。雷曼的破产是非常恐怖的一件事,因为雷曼的体量非常大,而且雷曼和其他金融机构的联系有多深没有一个人能够讲清楚。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

-------------------------------------------------------------------------------------------------------------------