本节核心摘录

1、次级贷款暴雷了:在经济表现强劲的情况下,次级住房贷款领域出现爆雷潮的原因主要是全世界各个市场流动性的急剧膨胀。在过去的很多年里,投资银行一直沉醉于制造各种花里胡哨的产品,这些产品往往打包了一系列的资产,卖出的价格比单独出售这些资产的价格要高不少(例如CDOs,CMOs,合成CDOs等等)。投行人往往对这些资产打包后做了分层处理,然后伙同评级机构,将最好的一层评为AAA级别,次好的评为AA级别,如此类推。金融创新让每一个人都很开心:保险公司得以在满足AAA要求的前提下获得比同评级产品更高的收益率,其他评级的分层也是如此。对冲基金买的往往是最底层,但是他们也很高兴,因为可以获得更大的波动和更高的杠杆。这样的金融创新,为众多之前没法被传统金融市场接纳、有较高风险的借款人打开了方便之门(而且不仅仅限于住房贷款一个领域)。次级贷款的爆雷潮正是和该种新的获取信用支持的方式联系紧密。发行人越来越不关注发行标准的掌握,因为一旦产品搭起来,他们就会转手将住房贷款转让给投行。投行方面更是急功近利的将这些资产打包,并把它们卖给投资者。投资者在评级相同的情况下,如果购买该种产品,会获得多五个基点的回报。(于是,)贷款标准下滑到了难以置信的程度,所以(一旦底层资产)有出现问题的苗头,投行就会拒绝收购这些贷款,发行贷款的人也将独自承受这些损失。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之六

美国2007年次贷危机:泡沫顶峰来临

2007年上半年(上)

记住,直到此时还是甚少有人会担心危机会发生,因为市场和整个宏观经济的走势都非常良好。股市屡创新高,就业市场保持强势,消费形势一片大好,消费者信心也非常的足。

然而,房地产市场和那些最为激进的金融出借人出现了一些反常现象。正像美国证监会在一月四日的一份备忘录中写的那样:目前已经达成共识的是,随着再融资和不动产市场膨胀期的结束,许多针对小型次贷发起人的商业模型已经变得不再适用。

市场在二月到三月之间还是一片平静,整个市场的波动率非常的低,定价也是一直走平。信用利差是一种用于衡量向小型公司进行贷款的风险测量指标,当时的信用利差水平以历史上的平均水平相比较低。换句话说,那时的市场很安静,那时的价格波动不剧烈。

问题的爆发开始于次贷的出借人——就是那些专门向信用不好的借款者放贷的人——他们踩的雷越来越多,甚至面临着巨大的损失,不过仅仅如此的话还不足以影响整个经济和市场。(但是与此同时,)许多规模比较大的银行已经宣布他们的住房坏账率升高不少,当时在桥水的每日观察中(2007年3月13日)对此是这么记录的:

(桥水每日观察)3月13日:次级贷款暴雷了

(这段时间)次贷问题屡上头条,因为好几个次贷大佬都游走在破产的边缘。在经济表现强劲的情况下,次级住房贷款领域出现爆雷潮的原因主要是全世界各个市场流动性的急剧膨胀。在过去的很多年里,投资银行一直沉醉于制造各种花里胡哨的产品,这些产品往往打包了一系列的资产,卖出的价格比单独出售这些资产的价格要高不少(例如CDOs,CMOs,合成CDOs等等)。投行人往往对这些资产打包后做了分层处理,然后伙同评级机构,将最好的一层评为AAA级别,次好的评为AA级别,如此类推。金融创新让每一个人都很开心:保险公司得以在满足AAA要求的前提下获得比同评级产品更高的收益率,其他评级的分层也是如此。对冲基金买的往往是最底层,但是他们也很高兴,因为可以获得更大的波动和更高的杠杆。这样的金融创新,为众多之前没法被传统金融市场接纳、有较高风险的借款人打开了方便之门(而且不仅仅限于住房贷款一个领域)。次级贷款的爆雷潮正是和该种新的获取信用支持的方式联系紧密。发行人越来越不关注发行标准的掌握,因为一旦产品搭起来,他们就会转手将住房贷款转让给投行。投行方面更是急功近利的将这些资产打包,并把它们卖给投资者。投资者在评级相同的情况下,如果购买该种产品,会获得多五个基点的回报。(于是,)贷款标准下滑到了难以置信的程度,所以(一旦底层资产)有出现问题的苗头,投行就会拒绝收购这些贷款,发行贷款的人也将独自承受这些损失。

真正给次级贷款人致命一击的是“提前支付违约条款”(的触发)。(具体来说,)购买这些次级贷款的投行在与出借人签订次贷转让协议时,(往往会)要求如果借款人在还款初期错过了几次支付,那么出借人就必须从投行手里把这些次级贷款产品回购回去。其实只要不是欺诈的情况,对于一个借款人来说,在住房贷款还款初期就不还贷是不太可能发生的。2006年12月,据第二大次级贷款出借人新世纪公司披露,其全部借款人中有2.5%没有办法在还款初期履行住房贷款的还款义务。当投行和投资者要求新世纪对这些次级贷款进行回购的时候,新世纪表示没有足够的现金履行义务。在之后的几个月,不仅是新世纪这个龙头公司,数家更小一些的次级贷款出借公司都出现了同样的问题。

许多人认为,在金融市场一个区域的问题不会影响到其他区域。在当年3月28日,伯南克主席在国会听证会中声称“次级贷款领域对于宏观经济和金融市场的影响看起来是可控的”。我在那时也做出了差不多的评估判断,不过我更担心的是,在泡沫已经非常明显的情况下,超高杠杆和货币收紧同步发生会带来什么结果尚未可知。

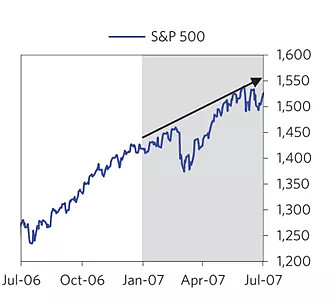

在2007年4月和5月的时候,美股继续反弹。在下图中,灰色的领域展示了在2007年上半年反弹的一个情况:

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------