本节核心摘录

1、资产负债不匹配的体现形式:借贷双方有着严重的资产负债不匹配,所以一旦出现经济下行双方都非常脆弱,这也是在危机中常常出现的一个现象。资产负债的不匹配在大多数情况下会以下述的形式出现:

(1)借短贷长,这种情况直到没有人再借给他们短期资金,或者是借给他们短期资金的人要求更高的回报,以至于超出了出借资金的利率水平才会出现问题。

(2)把钱借给高风险的借款人来获取更高的利息收益,而他们的资金来自于风险较低的出借人,凭借此获取信用利差,直到违约率比信用利差水平还高时才出现问题。

(3)以一种货币借入资金,然后以另一种货币将之放贷出去。如果他们借入资金的货币品种出现升值,那么他们不得不以更高的汇率或者更高的利率来偿还换汇给金主,直到难以为继。

2、泡沫期杠杆的增加来源:在泡沫期间,传统银行领域之外,有几种玩法增加了系统的整体杠杆:

(1)回购协议和商票的使用:由于很多银行和大企业有短期融资的需求,因此这一融资工具的规模迅速扩大。本·伯南克说在危机之前的四年里,美国交易员和操盘手的回购协议和商票负债的规模扩增了2.5倍之多。

(2)大型机构存款人在受保护的银行系统之外存款:由于投资者,尤其是外国投资者对于国债类产品的需求急剧上升,甚至超出了供应。因此,可供投资者购买的安全类资产出现了短缺,这导致了(投资者对)一些替代性资产的需求逐步上升,例如资产支持的商票和回购协议。

(3)货币市场工具的发展:这是一种短期的存款工具,其可提供比银行账户更高的回报,同时风险也比较小。

(4)美元借款的全球化:美元借贷兴盛,且很多发生于美国的银行之外。

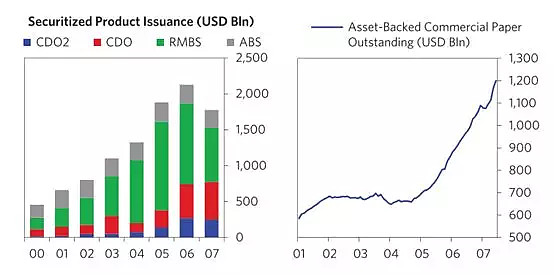

(5)债权资产的证券化:银行会将他们的传统债权资产(例如住房贷款,汽车贷款等)通过资产证券化的方式销售给其他的投资者。这将产生道德风险问题,即银行有动机将风险类的贷款打包,然后销售给投资者,之后不再承担任何的后果(只要投资者一直有意愿来买此类资产)。

------------------------------------------------------------------------------------------------------------------------

往期翻译合集请前往

------------------------------------------------------------------------------------------------------------------------

案例分析:美国2007年大次贷危机之五

美国2007年次贷危机:更大范围的泡沫汹涌而来(下)

21世纪的早几年到中间几年,各种旨在增加杠杆的新花样风涌而起,监管覆盖不到的新金融渠道越来越多。这些新兴的渠道往往都属于打短线,受到的监管限制也甚少,因此本质上都是非常脆弱的。在泡沫期间,传统银行领域之外,有几种玩法增加了系统的整体杠杆:

(1)回购协议和商票的使用:由于很多银行和大企业有短期融资的需求,因此这一融资工具的规模迅速扩大。本·伯南克说在危机之前的四年里,美国交易员和操盘手的回购协议和商票负债的规模扩增了2.5倍之多。

(2)大型机构存款人在受保护的银行系统之外存款:由于投资者,尤其是外国投资者对于国债类产品的需求急剧上升,甚至超出了供应。因此,可供投资者购买的安全类资产出现了短缺,这导致了(投资者对)一些替代性资产的需求逐步上升,例如资产支持的商票和回购协议。

(3)货币市场工具的发展:这是一种短期的存款工具,其可提供比银行账户更高的回报,同时风险也比较小。

(4)美元借款的全球化:美元借贷兴盛,且很多发生于美国的银行之外。

(5)债权资产的证券化:银行会将他们的传统债权资产(例如住房贷款,汽车贷款等)通过资产证券化的方式销售给其他的投资者。这将产生道德风险问题,即银行有动机将风险类的贷款打包,然后销售给投资者,之后不再承担任何的后果(只要投资者一直有意愿来买此类资产)。

美国的金融监管系统并没有跟得上这些金融创新的步伐(来设置相应的监管细则)。(具体来说,)监管系统既没有对影子银行和整个市场进行明确的监管穿透,也没有动用任何监管能力来抑制这些金融创新工具的野蛮生长,尽管这些金融创新工具的发展势头一开始并不是那么凶猛。这时的银行和影子银行都面临着资本不足和杠杆率超高的问题,这意味着他们没有足够的安全垫,而且一旦发生经济下行,(它们)就会暴露在偿付危机面前。在20世纪最后十年和21世纪早期,金融自由化和金融工程化蓬勃发展,那时的监管者担心的是美国的金融业无法和伦敦的金融业匹敌,所以采取了听之任之的态度。

如果这场债务大跃进中的新增债务融资更多的是来自于传统银行业,那么无论是处理这些债务还是承受这些债务的难度都会大幅降低,虽然还是会有危机和萧条发生,但是绝对不会演变成之后的那种情况。(如果监管能够正确应对)后来危机中的被动卖出和强行平仓的事情本可以少很多。毕竟,联邦存款保险公司具备对系统性风险的豁免能力以及债务的担保能力,加上存款保险制度和美联储贴现窗口的保驾护航,其实是可以将金融危机严重程度大大削弱的。

所以不仅仅是低利率,高风险的金融创新、松懈的监管和快钱热钱的聚集共同吹大了泡沫。由于美联储在设定利率区间时过分关注通胀率而不是债务增速,且政策制定者默许缺乏监管的影子银行借贷肆意生长,泡沫才得以迅速的产生。

借贷双方有着严重的资产负债不匹配,所以一旦出现经济下行双方都非常脆弱,这也是在危机中常常出现的一个现象。资产负债的不匹配在大多数情况下会以下述的形式出现:

(1)借短贷长,这种情况直到没有人再借给他们短期资金,或者是借给他们短期资金的人要求更高的回报,以至于超出了出借资金的利率水平才会出现问题。

(2)把钱借给高风险的借款人来获取更高的利息收益,而他们的资金来自于风险较低的出借人,凭借此获取信用利差,直到违约率比信用利差水平还高时才出现问题。

(3)以一种货币借入资金,然后以另一种货币将之放贷出去。如果他们借入资金的货币品种出现升值,那么他们不得不以更高的汇率或者更高的利率来偿还换汇给金主,直到难以为继。

以上所述的这些情况都会在泡沫期发生,这些问题也会使得金融中介和把钱借给这些金融中介的人抗风险能力十分低下,甚至于直接暴露在挤兑和信用问题面前。

一个典型的资产负债不匹配案例发生于欧洲各大银行,那时很多欧洲银行借入短期的美元负债,然后将他们出借给全世界各大金融机构(译者注:借短贷长)。当美元的信用利差在2007年夏季收紧时,这些银行丧失了从美国市场借入美元的通道(译者注:利差缩小,美元短缺),这也是之后的欧债危机不断蔓延的原因之一。

尽管如此,宏观经济增长率仍然在其潜在增长率之上运行。GDP缺口升高至3%,通胀率升高至3.7%,因此美联储继续执行收紧,并将短期的名义利率提升至5.25%,2007年时真实的短期利率已提升至1.5%。

到2007年时,我已经很确定整个经济身处于泡沫期,因为彼时的经济已经具备了之前所描述的所有的泡沫典型特征。此外,当我们尝试对一些大公司和金融机构做现金流预测时,我们怀疑这些机构没有办法偿还旧贷款并且续借上新的贷款,而且他们也无法再通过扩大借款规模的方式来把这场游戏玩下去,但如果没有新借款接盘,就会发生债务危机。我们会定期将我们的思考和预测向政策制定者反映,给他们一个机会,让他们看到我们的预估数字之后,能够做出更好的准备,或者是,如果他们能证明我们错了的话,能够及时修正我们的数字。他们一般都会将这些研究接纳,虽不加以评论,但是会问很多的问题。

------------------------------------------------------------------------------------------------------------------------

@不明真相的群众 @今日话题 $中国平安(SH601318)$ $道琼斯指数(.DJI)$ $纳斯达克综合指数(.IXIC)$

------------------------------------------------------------------------------------------------------------------------