本篇续前一篇分析东阳光除了医药之外的有色和化工板块,前文提到过对这一部分才是理解东阳光与东阳光药在2019年下半年走势背离分歧的关键。我们分两个角度来思考这个问题,一个横向对比,一个纵向对比。

从2018年来看,公司医药板块毛利20亿,除医药之外的其他毛利19亿,其中大头是电极箔和氯碱化工产品,合计毛利约15亿。考虑到医药板块的股权比例仅有51%,归属公司的毛利只能按10亿考虑,而其他产品板块子公司几乎控股都是100%,按19亿考虑。

根据以上数据,站在2019年初的时间点,我们可以这样认为,东阳光的估值和趋势更多的应该由有色和化工决定,毕竟这两部分的毛利占比达2/3,医药仅占1/3。并且在2019年初,市场对医药板块的普遍预期是业绩呈周期性,三季度属于淡季,而传统业务是稳定增长的。当2019年半年报披露了传统业务下滑时,这个预期被打破了:

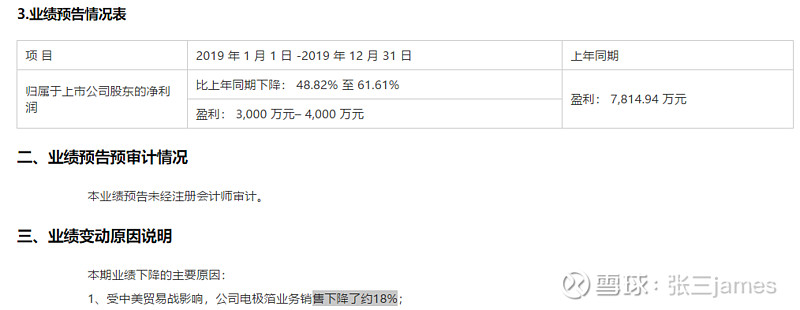

“受公司主要出口地日本市场二季度订单下滑的影响,导致电极箔整体营业收入同比下滑 8.53%;化工行业具有周期轮转快及价格波动幅度大的特征,公司氯碱化工产品(液碱、氯气、双氧水)以及新型环保制冷剂(R32、R125 以及 R410a)等主要化工产品,受行业整体周期向下的影响,市场价格同比处于低位,虽销售量基本与去年持平,但价格下滑严重导致营业收入同比减少 21.18%”

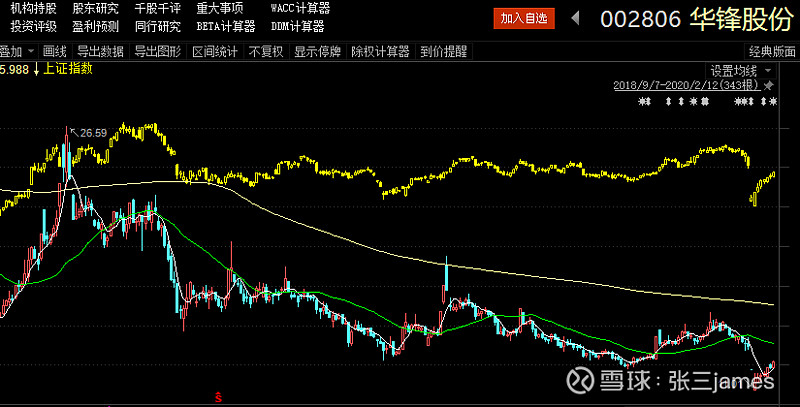

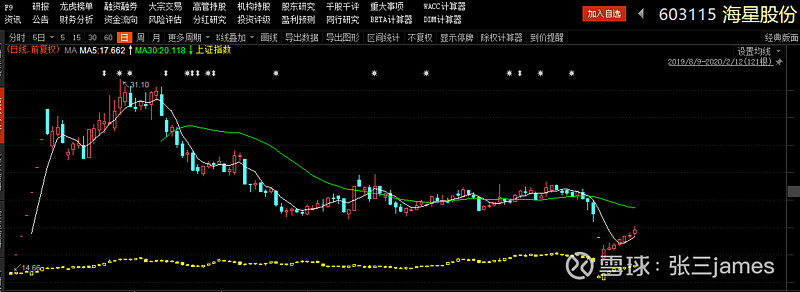

电极箔和氯碱化工在上半年均经历了大幅下滑,电极箔行业的格局非常清晰的,尤其在2016年开始的环保风暴后,四大上市公司(东阳光科、海星电子、华锋股份、新疆众合,其中东阳光科 17 年占比 26%)的市占率在60%以上。我们可以看一下其他三家电极箔上市公司的2019年K线图来横向对比。

再来看一下2月3日首先披露2019年业绩预报的华锋股份的情况:

同比下滑48%到61%,看到这一步我们应该已经明白,如果没有医药板块,仅按电极箔行业的属性考量,东阳光现在的股价应该停留在10月底的7块左右低点,甚至更低,因为医药板块超预期,才把它的股价从7块带到10块,现在回到9块,其实相比还在泥潭中挣扎的其他几家公司来说,市场已经很仁慈了,我们不需要硬去幻想什么恶庄操盘,仅从行业分析横向对比的角度,我们很容易理解它的市场的逻辑,医药板块带来的利好已经提前演绎,现在占主导或者说压制股价的,就是传统业务板块业绩下滑的预期。

但是是否会有超预期的情况发生呢?这是决定我们去留的关键,我们可以从对东阳光的纵向分析中得到答案,下一篇我们将解决以下问题:

(1)东阳光历次顶底形成的原因,鉴于历史顶底形成时还没有医药板块,我们可以更清晰的从历史中理解有色和化工板块的估值体系和走势;

(2)东阳光的有色和化工板块业绩会跟以上提到的其他几家竞争对手一样嘛?我们是否能从现有资料中推算出其他板块的业绩是否也能带来惊喜,从而扭转市场的预期。