1. 六家公司营业收入平均增速由上年的34%大幅降至18%。

2. 第一梯队(欧、索、尚)平均营收规模是第二梯队(志、好、金)的4.06倍(上年为3.88倍),差距持续扩大。

3. 梯队间营业收入增速开始分化。第一梯队(欧、索、尚)2016-2018的平均营收增速分别为33%、35%、21%,第二梯队(志、好、金)同期平均营收增速分别为35%、33%、15%。行业处于景气周期时差距较小,大环境不景气时强者恒强。

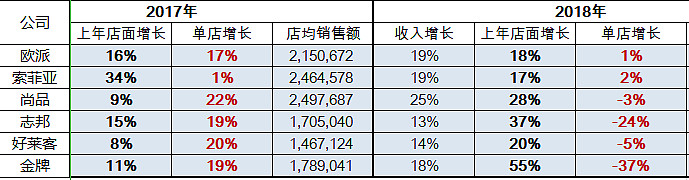

4. 除欧派、索菲亚外店均销售收入都同比下滑,且志邦与金牌下降幅度较大,这将对其渠道(经销商)盈利能力造成较大打击,并对公司后续业务发展造成较为不利的影响。

5. 即使在房地产及宏观环境不景气的2018年,第一梯队和第二梯队的营收增速仍分别达到了21%和15%,且六家公司的平均销售毛利率仍在增加(2017年为38%,2018年为39%),行业仍是好行业。“尽管定制家具行业增速放缓,但行业发展大势未变,城镇化进程仍在继续,人民对美好生活的向往不变,定制家具行业依旧有广阔的市场空间。”摘自索菲亚2018年年度报告。

6.行业毛利率稳中有升,推测竞争主要在渠道、人才、消费者心智占领等维度展开。

综合判断:

1. 无论是上市公司数量还是卖场里定制家居品牌的数量,均说明定制家居还是一个“百舸争流”的行业,还不完全复核邱国鹭先生所说的“数月亮不数星星”的行业格局,从投资的角度,适宜配置观察而并不适宜过度重仓,这也是我对去年投资失误的一个反思。

2. 鉴于第一梯队(欧、索、尚)在品牌、渠道整理、产品创新、营收规模、营收增速等方面已明显优于第二梯队,建议配置只配置第一梯队,在行业景气周期到来前,尽量忽略第二梯队。

3. 第一梯队中,综合考虑营收规模和增速、店均销售额增长、毛利率、收入与成本费用增速情况,欧派的综合实力最强。

4. 2018年下半年,尤其是四季度,各家的销售费用均大幅增加,竞争加剧情况可见一斑。长期看,行业不景气周期持续的时间越长对第一梯队企业越好。