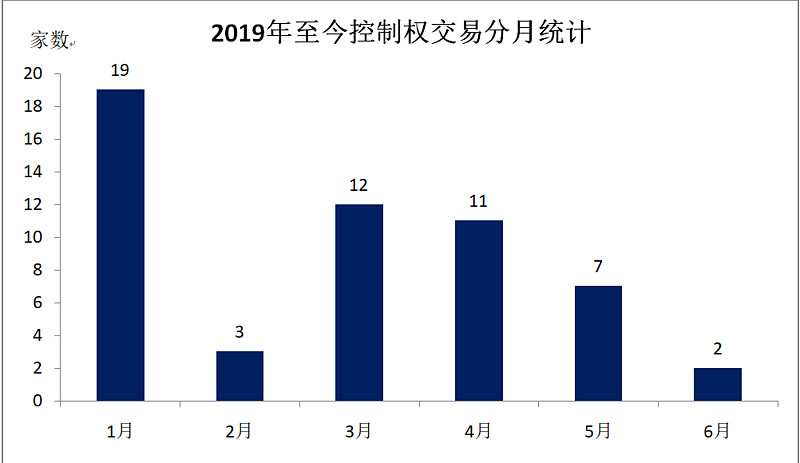

1、壳交易延续活跃

今年以来,上市公司控制权交易转让延续活跃态势。截至2019年6月11日,已有54家上市公司披露筹划“卖壳”事项,买方主力为国有资本,产业资本亦有介入。从已披露的情况来看,控制权转让方式延续多样化特点。其中同方股份等27家仅涉及股份转让;中飞股份等12家公司采取“股份转让+表决权委托”方式;恒康医疗等6家公司采取表决权委托方式;此外,东音股份等3家公司采取借壳重组方式,大连电瓷采用司法拍卖方式。其余6家采取非公开发行认购、间接收购、可交债换股、放弃表决权等多组合方式。

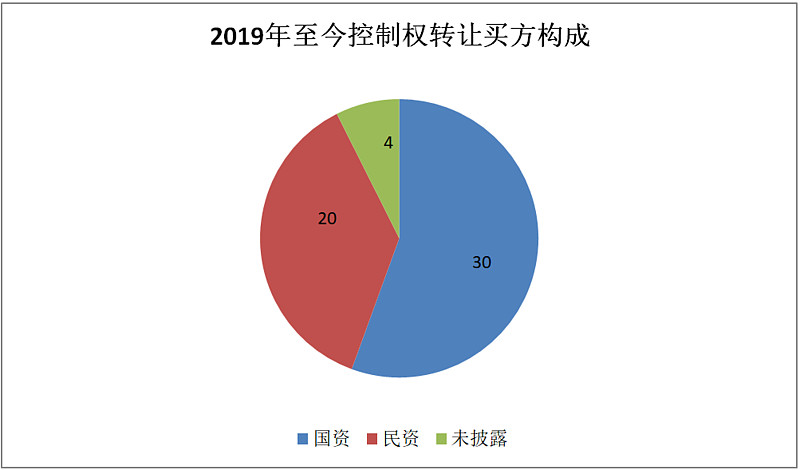

2、国资买方为壳市场主力

国资,尤其是地方国资成为A股壳市场的重要力量。2019年至今已启动的交易中,国资买家30名,民资买家20名,还有4起交易尚未披露买家情况,从构成比例看,国资买家已经占到超过5成。国资买家大多数为金控平台或投资平台。河南国资收购了GQY视讯、金冠股份、棕榈股份,陕西国资收购了德威新材、华仁药业,广东国资收购了天银电机、金明精机、智慧松德,表现极为活跃。而四川国资收购莱茵体育、东方网力与莱茵体育,也使川渝国资成为市场上的一直不容忽视的力量。国务院实控的国新基金收购了*ST东凌、美亚柏科,国家信息中心实控的中合国信收购了美盛文化也从某种意义上给市场上的国资买家吃了定心丸(本次交易受到深交所发问询函关注)。

以案例来分析,国资买壳的目的主要有两类:一类是国资公司本身从事国有资本运营业务,买壳的目的是实现旗下优质资产的证券化,从而推动混改,利用资本市场做大做强优质资产,实现优质资产保值增值;另一类是买壳之后,国资公司可利用并购重组的方式实现旗下资产上市,实现“投融管退”闭环。同时,国资公司也可利用上市公司本身的募资优势,将上市公司打造成产业整合平台,进而占据产业竞争优势。

值得一提的是,中西部省区国资亦频频“跨省”出手买壳,分析人士认为,中西部地区的由于时代背景、地理背景等因素,传统产业发展相对还比较稳定。在这样的情况下,东南部沿海上市公司很难通过自我产业的变更实现换血,却刚好能符合或满足于中西部一些省份产业的要求,所以出现了中西部地区国资或企业出手控制南方或东部沿海发达地区上市公司的情况。

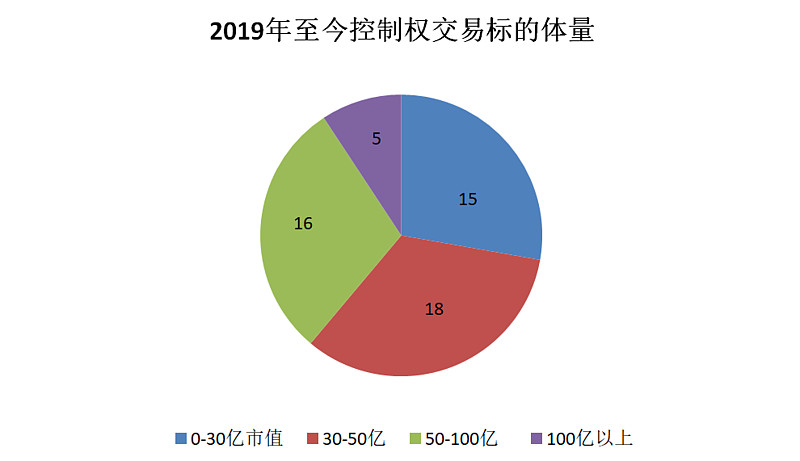

3、买方注重有保壳能力

2019年至今公告的交易中,市值在30亿元至50亿元的中等规模上市公司是主流标的,共计18家,占比达到33%。市值在30亿元以下的“袖珍”标的与市值在50亿元至100亿元之间的准大型标的不分伯仲,各占总体的约1/3;超过100亿元的大型标的5家,占总体的比重为10%。

值得一提的是,国资买方更倾向于有持续经营能力的壳,而非净壳。

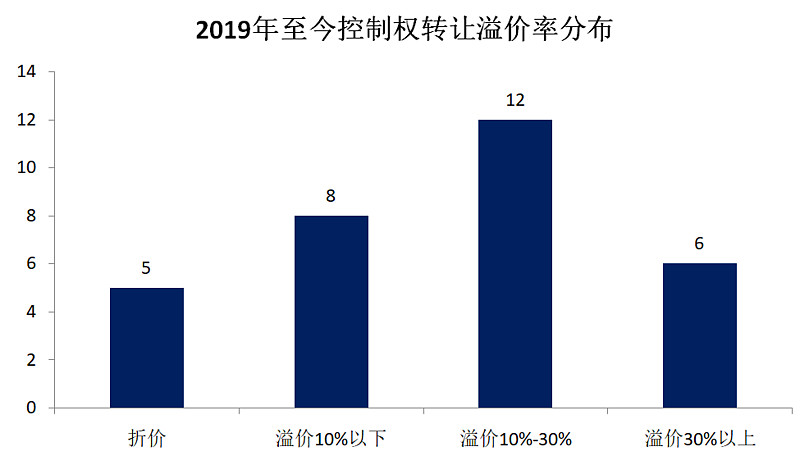

4、壳交易溢价率处于历史低位

2019年至今,控制权交易溢价率明显处于历史低位。在已公告对价的25起交易溢价10%以下的交易有8笔,占到了1/3的比重,交易溢价10%-30%有12笔,占比44%,更加颠覆市场常识的是折价转让的交易的占比有所增加,25起交易中,平价和折价交易的有5笔。占比达到20%。而整个2018年,折价或平价转让的控制权交易较少。在溢价率方面,主板中小板的平均溢价还是要更高一些,而创业板相对较低。

5、创业板壳受到青睐

今年以来,创业板壳受到买方青睐,主要因创业板公司的交易均价相较主板中小板略低,相对便宜;买方更加注重标的本身投资价值,以及后续的资本运作空间。

综上所述, 2019年至今控制权交易市场活跃的原因有如下几点:

第一,一季度二级市场回暖导致预期收购成本上升,为避免错失交易机会,买方选择在市场刚出现反弹迹象时果断出手;

第二,今年的货币政策相对有所宽松,货币供给的增加已惠及部分买家,之前受资金掣肘的收购方案得以顺利推进;

第三,二级市场对科创板推出的反馈,由于施行注册制,市场预期未来壳供给将增加,壳价有下行压力;

第四,四月份以来,市场整体下跌,ST板块表现不佳,大幅杀跌,壳价再次下降,大股东质押压力再度重现,卖方心理预期下降。