摘要:新型储能(主要是化学储能)产业将迎来爆发,未来几年,无论是海外的户储系统,还是国内的电源侧储能系统,都会有比较明确的高速增长。经过分析,化学储能产业真正确定收益的板块,可能是储能变流器(PCS)板块。A股中部分头部企业已经布局,虽然PCS没有太高的技术门槛,但是早期耕耘者已经建立了较高的品牌门槛,值得持续关注。

储能产业是高景气赛道,有着明确的想象空间,当前国内外对储能的需求热点不同。海外户储系统爆发式增长,而国内主要是新能源配套的大型储能系统。

海外以户储为主

受电价较高、电网系统不稳定等因素影响,2021年全球新增户储装机为1.9GW/4.4GWh,同增53%/56%。今年以来,叠加俄乌冲突事件,进一步抬高了电价,带来家用储能的爆发式增长,代表性派能科技、鹏辉能源等等,今年以来,这些股票都已经有了翻倍的行情。据彭博新能源金融(BNEF)预测,到2025年,全球户用储能装机预计达50GW/122.2GWh,美欧户用储能高速成长。2021-2025年复合年均增长率达126%/130%。而国内电价低廉,多数房型不便安装光伏屋顶,户储配置经济性不高。

国内以发电侧大型储能为主

截至2021年底,新型储能累计装机规模5.73GW。根据去年国家发展改革委 国家能源局《关于加快推动新型储能发展的指导意见》,到2025年,要实现新型储能装机规模达30GW以上,也就是说到2025年,新型储能有5倍以上的增长空间,4年5倍,复合年均增长率约50%

而根据实际项目建设来看,年均增长速度可能远远超过50%。今年以来,截至2022年7月12日,国内累计电化学EPC和设备招投标合计约7.64GW/14.87GWh,其中大部分项目要求年底前完工。预计22年国内储能(仅考虑电力系统)装机在6GW/12GWh以上,而21年国内电化学储能装机在1.87GW/3.49GWh,同比增速近250%。

化学储能系统产业链

从目前来看,锂离子电池的C位还无法撼动,无论是电力储能领域,还是动力储能领域(即新能源车电池),锂离子电池还是主流。

储能板块已经涨的很久了,现在分析有点事后诸葛亮。不过我虽然关注很久,也曾幸运的抓住了一些机会,却没有好好研究,所以权当学习一下,也好为下一次回调做好准备。

无论是户储还是大型储能,其原理是一样的,只是规模大小不同。电化学储能系统主要由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)以及其他电气设备构成。其中最核心的就是电池和储能变流器,这也符合我们外行人通俗的理解,就是一方面电能够储存再电池里面,另一方面加一个阀门(变流器)进行直流和交流的变换,实现充电和放电。

这种理解也符合电化学储能的成本构成,一般来说锂电储能系统中:

电池组的成本最高约占60%,储能变流器(PCS)约占20%,其他成本占比约20%。

不同的资料中反映的结构并不完全一致,但是有一个共识:电池和储能变流器是成本占比最大的两个板块。对应储能系统特点,化学储能的产业链上有这么几类公司:一是储能系统集成商,二是储能电池供应商,三是储能变流器PCS供应商。

储能系统集成,毛利率其实很低

类似于我们之前分析的抽水蓄能板块,化学储能本身盈利能力较低。这就导致了与抽水蓄能一样的结果,发电企业在配套储能项目招标时,一再的压低价格。根据北极星电力网统计,2022年上半年以来,储能系统中标月度均价呈明显的下降趋势,从1月份的1.701元/Wh下降到约的1.48元/Wh,下降幅度约13%。

而上游的发表方主要是几大发电集团,议价能力相对较强,所以我认为,如果没有自己的电池、设备生产能力,单纯的储能系统是没有太大盈利空间的。这个我们能从储能系统的毛利率下滑得到印证。

我们看看储能系统两大龙头的宁德时代和阳光电源。2021年,宁德时代能系统收入136.24亿元(营收占比 10.45%),同比增长601.01%,但是毛利率28.52%,比上年减少7.51个百分点;阳光电源储能系统收入31.38亿元(营收占比13%),同比增长168.51%,但是毛利率从22.49%下降到14.11%,下降了7.38个百分点。这两家因为是储能系统的头部企业,有较大的规模优势,同时也是产业链较长,能够一定的成本消化空间。

电池行业,增收不增利

现在有一个说法,锂电池是一个规模成本型产业,没有未来。何谓规模成本型,就是规模越大,成本越大,这是一个规模经济的悖论。为啥这么说呢,因为作为锂电池的关键原材料,锂元素是非常稀缺的,需求量越来越大,锂供不应求。例如碳酸铁锂,2年前的价格是2-3万元/吨,如今已经涨到了50多万元。在锂离子电池尚处于C位的时代,如果家里没有矿,单纯生产锂电池的企业,压力会越来越大。

今年4月,宁德时代定向募股用于锂电池产能扩大,说明书中就曾提到,2021年12月,碳酸锂、磷酸铁锂正极材料平均价格较2021年1月分别上涨277%和155%,2022年3月,较2021年12月进一步上涨111%和64%。公司2022年1-3月营业收入较上年同期大幅增长 153.97%,但受主要原材料价格短期内大幅上涨的影响,公司2022年1-3 月毛利率降幅较大,扣非归母净利润同比下滑41.57%。

我们再来看看另外几家储能电池行业的利润率情况:

从上图可见,电池行业,无论是储能电池还是动力电池,都受到原材料价格上涨的影响,盈利空间是不断被挤压的,上述几家的净资产收益率也是呈逐年下降的趋势。当然,受益于市场规模的大幅增长,营业收入跨越式增长,净利润也是一直在增长,只是增长的幅度与收入增长的幅度并不匹配,难免造成对未来盈利能力的担忧。

储能变流器(PCS),确定受益

储能变流器,我们看企业年报的时候,会看到很多“储能逆变器”,搞不清它们的关系。我也费了好大劲儿才弄明白,其实储能逆变器是储能变流器的一种。

用于家庭户用储能方面一般也称为储能逆变器,而在大规模的工商业储能领域一般称为储能变流器(PCS),储能变流器既可以把储能电池中的直流电逆变为交流电,输送至电网;也可以把电网中交流电整流为直流电,给储能系统充电。

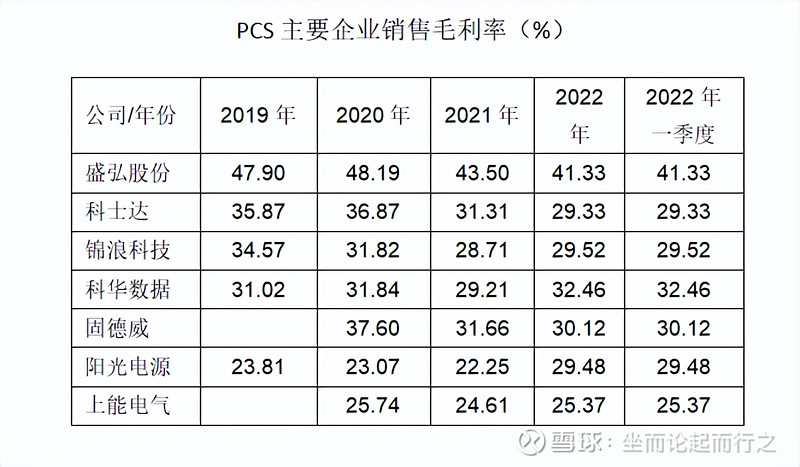

根据中关村储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2022》,2021年全球储能PCS出货量排名中,前十位分别是阳光电源、科华数据、比亚迪、古瑞瓦特、上能电气、盛弘股份、南瑞继保、索英电气、科士达。相较于上面的电池行业,PCS主要公司的毛利率一直比较稳定:

阳光电源,主营业务包括光伏逆变器、风电变流器、储能系统,也在积极布局光伏电站、充电、氢能(制氢技术),其中储能业务占比约13%。PCS产品覆盖了包括家庭储能、分布式储能、大型储能。2022年上半年,国内大型储能项目中标数量第一,在北美工商业储能市场份额就超过了20%;澳洲户用光储系统市占率超过24%。2021年储能系统收入31.38亿元,营收占比13%,同比增长168.51%,毛利率约14.11%。PCS出货量全国第一。

科华数据,主营业务是数据中心和新能源业务,其中储能业务占比约13.62%。PCS产品包括家庭储能PCS和大型储能PCS,PCS出货量全国第二。

上能电气,主营业务包括光伏逆变器和储能行业,其中储能业务占比约13%。目前储能产品包括交流储能变流器、直流储能变流器及储能集成系统。2021年,储能双向变流器及系统集成产品1.42亿元,同比增长135.30%,毛利率约24.52%。PCS出货量全国第五。

盛弘股份,工业配套电源、电动汽车充换电服务、新能源电能变换设备,其中新能源电能变换设备业务占比约23.51%。2021年新能源电能变换设备收入2.4亿元,营收占比23.51%,同比增长93.29%,毛利率为36.16%。PCS出货量全国第六。

科士达,专注于数据中心(IDC)+光伏储能+充电桩,其中数据中心业务占比82.4%,储能业务占比11.59%。2021年光伏逆变器及储能业务3.25亿元,占比11.59%,毛利率19.44%。PCS出货量全国第十。

不过据了解,上面的排名主要是大型储能逆变器的出货量,并没有统计家庭用的户储逆变器。户储逆变器的两个主要标的是固德威和锦浪科技。

固德威,主要产品包括光伏并网逆变器、储能逆变器、户用系统、储能电池,储能逆变器业务占营收比例约18%。户用储能逆变器出货量全球市场排名第一位,市场占有率为15%。2021年储能产品收入4.78亿元,同比增长201.28%,毛利率为40.18%。

锦浪科技,主要业务是包括光伏逆变器、储能逆变器和新能源发电,其中普通的光伏逆变器占比最高达到85.82%,储能逆变器仅占5.31%。2021年,储能逆变器收入1.76亿元,同比增长370.85%。

通过近3年的加权净资产收益率比较,可见这几家企业的ROE都是非常可观的,前四位是固德威、锦浪科技、阳光电源和上海电气,尤其是固德威和锦浪科技,近三年平均ROE高达20%以上。

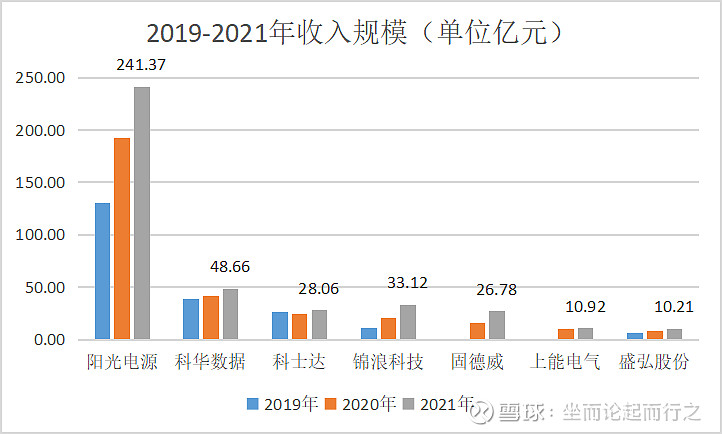

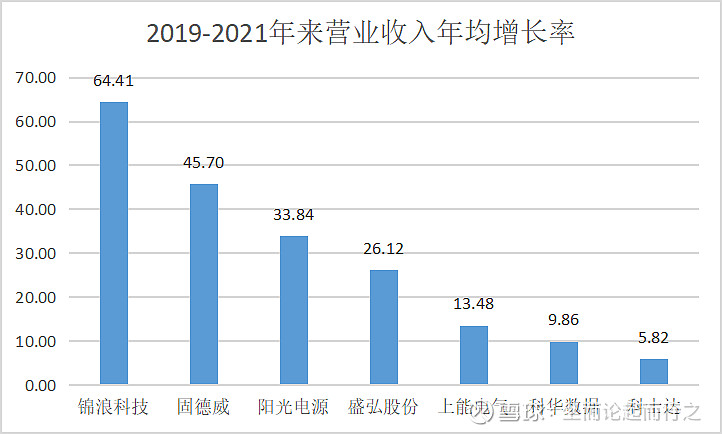

三年来,营业收入增长率前四位是锦浪科技、固德威、阳光电源和盛弘股份,尤其是在营业收入体量远远大于其他企业的情况下,阳光电源还保持了30%的年均增长率。(2021年阳光电源营业收入241.37亿元,第二位的科华数据营业收入只有48.66亿元)

从营业利润增长率来看,表现最优秀的是锦浪科技,一直保持了较高的利润增长率;其次是阳光电源,虽然在去年出现了一定的下滑,但是今年一季度已经一挽颓势。相比之下,前面营业收入增长幅度较大的固德威和盛弘股份,今年一季度净利润都出现了很明显的下滑。

综合各项指标和企业特色,可以看出比较优质的标的是:

$阳光电源(SZ300274)$ ,绝对的龙头,在相对较大体量的情况下,ROE第三、收入增长率第三、净利润增长速度第二。阳光电源光伏逆变器出货量世界第一,大型PCS出货量世界第一,2022年上半年国内大型储能项目中标数量第一。

$锦浪科技(SZ300763)$ ,业绩增长最优,ROE第二、收入增长率第一、净利润增长速度第一。

$固德威(SH688390)$ ,ROE第一,收入增长率第二,只是在今年一季度开始,由于原材料上涨等原因,净利润大幅下滑。不过,作为户用储能逆变器出货量全球市场排名第一、市场占有率为15%的企业,固德威未来可期。

强者恒强,虽然逆变器并不是很高端的产品,技术门槛也比较低,但是头部企业长期耕耘,建立了比较高的品牌门槛。

一是逆变器产品认证周期长。全球各地电网不同,逆变器海外认证周期长,后来者难以短期打入市场。

二是逆变器产品粘合度高。逆变器寿命大约5-10年,而光伏组件的寿命大约20年以上,所以一般来说储能系统运行期间会需要更换逆变器。因此,客户会倾向于选择经验丰富、市场口碑良好的头部品牌。

做一个认真的投资者,拒绝人云亦云。