巴菲特说过,最好的投资就是以格雷厄姆的价格买费雪的股票。当下的趣店就是这样的投资机会,截止3月13日收盘价(RMB):37亿市值,117亿净资产,19年前三季度盈利31亿,0.32倍PB,0.95倍动态PE。这么低的估值,完全不像是一家年利润30~40亿、ROE30%、净利润率40%、业绩增速50%的成长性公司,反而像是快破产的造假公司。

为何市场如此看空趣店?

从17年10月18日上市当天最高价35美元,到20年3月13日的2.1美元,趣店股价下跌90%以上,经历了“人血馒头”的公共危机、蚂蚁金服的抛弃、原始股东清仓式减持、互联网金融的监管整顿、大白汽车的失利、p2p行业的整体出清、业绩指引取消、遭美律所调查、剔除MSCI指数的利空之下,趣店的业绩依然在逆境中增长,从17年的21亿到现在的30多亿。趣店依然是那个暴利的助贷公司,但市场给的估值已从30多倍跌倒1倍。我认为市场看空趣店的原因主要有三个方面:1、利润的真实性。2、坏账率的担忧。3、行业监管层面的合规性。

1、利润的真实性

趣店的利润之高,怀疑其做假账的声音此起彼伏,确实,在整个互联网金融行业监管整顿的大利空之下,趣店的高额利润总有些疑虑,如果业绩造假那么所谓的低估就不存在了。业绩是否造假我不得而知,但我们可以从一些线索中作出推理判断:a、自趣店上市以来,一共回购了40亿人民币的股票,造假的公司不可能用真金白银进行如此大额的股票回购。b、罗敏上市以来没有减持过1股,如果业绩造假,罗敏应该是第一个跑的人。C、其实不止是趣店利润高,同行业的其他上市公司,如乐信、360金融、信也科技(拍拍贷),也都是20多亿的净利润,可以看出头部企业的逆势增长。所以我认为造假可能性不大。

2、坏账率的担忧

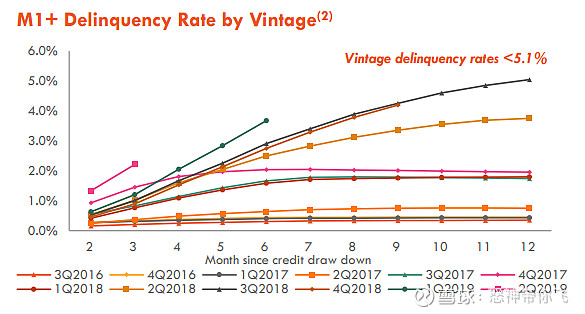

金融行业尤其是贷款业务,重要的不是风调雨顺时赚了多少钱,而是当危机来临时能否控制好风险。坏账率就是衡量资产质量、风控能力的关键指标,这两年趣店的坏账率呈现出不断上升的趋势,M1+逾期率从不到1%上升到5.1%,M6+逾期率也上升到3.2%。

图1:趣店M1+逾期率(来源趣店官网)

图2:趣店M6+逾期率(来源趣店官网)

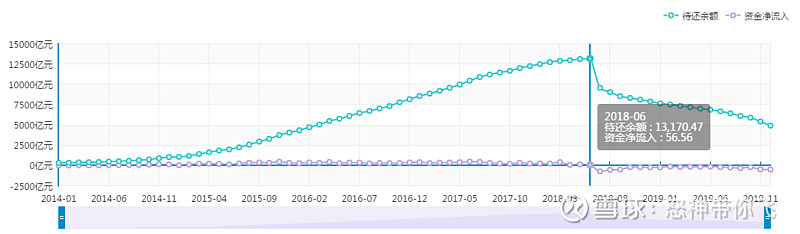

资产质量的下降和互联网金融行业的信用收缩周期密不可分。这几年在P2P破产潮、暴雷潮的背景下,行业监管不断加强,从限利率、禁止暴力催收、暂停现金贷牌照发放、到如今整个P2P行业的整体退出,从网贷之家的数据可以看出,网贷成交量从2017年7月最高253,7亿元下降到2019年12月429亿元,降幅83%,待还余额也从2018年6月的13170亿元下降到2019年12月4916亿元,降幅63%。

图3:P2P网贷行业成交量(来源网贷之家)

图4:P2P网贷行业待还余额(来源网贷之家)

信贷收缩周期导致以贷养贷终结,叠加经济下行,以及最近冠状肺炎疫情对经济的影响,逾期率的进一步上升是必然的,这也是为什么趣店在三季报后取消全年业绩指引,并缩减四季度交易规模的原因。(四季度缩减交易规模幸运的减少了一季度因为疫情全国停工停业造成的坏账损失)

坏账率究竟会上升到多少我不得而知,我们可以换个角度来看这个问题。助贷业务的核心就是对风险的控制能力,我们来比较一下趣店与其他几家互联网金融公司的风控能力。

从逾期率来看,由于不同公司披露的逾期率的口径不同无法直接比较,但可以看出趣店的逾期率比同行高,相对于二季度上升也较快,首先逾期率和利率有较大的相关性,不同的利率面对不同信用资质的客户,进而逾期率也会不同,趣店APR为20.6%,360金融为16.4%,乐信仅为10%,趣店的利率最高,坏账率高也是可以理解的。其次,相对于行业内惯用的提高在贷余额来美化逾期率的方式,趣店由于开放平台无风险贷款的存在,趣店实际兜底助贷余额是下降的:由二季度的280亿元下降到260亿元。因此趣店的坏账率要更为真实。

图5:网贷行业上市金融科技企业2019年三季度逾期率情况

(来源零壹智库)

更重要的是趣店相较于同行有着更低的负债率和杠杆率,趣店37%的负债率,远低于360金融和乐信的64%、信也科技的61%,趣店的杠杆率只有2.2倍远低于360金融的10.4倍和乐信的8.6倍。净资产方面趣店也更为殷实。(当然,乐信以消费信贷为主的模式,客户的信用资质更高,逾期率更低,增长速度也更快,这也是乐信更被市场看好的原因。) 在市场销售费用方面,趣店也远低于同行,并没有大规模去拓展业务。

由此来看,趣店对于风险的态度是偏保守的,也就是说,我认为如果信贷市场环境大幅恶化,作为互联网金融行业的头部公司,趣店大概率是最后倒下的网贷企业。而一旦行业坏账出清,那么在市场需求的不断增长下,存活下来的企业将获得更高的市场份额和更大的利润。那高坏账率反而给投资人一个很低的价格去买入未来优秀网贷公司的机会。

图6:趣店相较于同行的杠杆率(来源趣店官网)

3、行业监管层面的合规性

对于行业的合规性问题一直是网贷公司低估值的重要原因,如今一两倍的市盈率体现了市场对于助贷行业能否长期存在的担忧。特别是在P2P行业整体出清的背景下,只有少数企业转型为助贷公司,而助贷行业也并非高枕无忧。正因如此,趣店大力发展开放平台,一方面同时转嫁风险和部分利润,另一方面转为纯金融科技公司更有利于未来的合规性发展。在金融创新的政策下,我认为直接取缔互联网助贷行业的概率不大,不同于P2P行业直接开展银行业务、存在巨大的金融风险、容易引发诸多社会问题,助贷业务是和传统金融机构共赢发展的模式。即便真的取缔,以趣店现在40亿不到的市值买入,100亿的流动资产,原地破产清算也不亏。(260亿兜底贷款按20%坏账率算也不亏:100-260*0.2=48>40)

行业发展前景

网贷行业本质上是民间借贷的互联网化,它满足的是巨大的信用资质较差无法从传统银行获得贷款的人群,有需求就有供应,这也是民间借贷(包括高利贷)存在了几千年即便现代银行体系出现依然活跃存在的原因。国内的P2P一出现就开始了迅猛的发展,成交量从14年1月的118亿元上升到17年7月的2537亿元,待还余额从14年1月的309亿元上升到18年6月的13170亿元,野蛮生长的背后蕴含了巨大金融风险,平台暴雷、跑路、暴力催收的现象屡屡出现,给社会、群众造成了难以估量的损失。如今P2P行业有序退出,行业中正常运营平台从17年1月的2670家下降到19年12月的343家,这其中只有极少数有能力转型为助贷公司,大多数平台只有破产的命运。

然而整体互联网信贷市场的需求依然存在,甚至会进一步增加,原因是在互联网时代成长起来的90后、00后更愿意进行便捷的网络借贷,从小就生活在富裕年代,在物欲横流的当下更容易超前消费。

与需求增长相对应的是,供应的大幅减少,两千多家P2P平台的离场,存活下来的助贷公司将会分享硕大的行业蛋糕,对于有风控能力的公司,这是做强做大的宝贵时机。可以看到目前行业内的头部公司都在逆势增长。

图7:助贷行业头部公司的在贷余额(来源智通财经)

趣店作为助贷头部公司之一,看好其未来至少三五年的发展。现在有头有脸的互联网公司都已经进入网贷行业,无论是BAT还是微博、小米、京东......长期的话将会面临大型互联网公司的激烈竞争。

合格的管理层

这里的合格是指从管理层的抱负和对股东利益负责的角度,虽然之前的大白汽车项目失败了,但是从罗敏1000亿美元市值不到不领工资、以及40亿人民币用于股票回购而不是股权激励或者用于利益输送,包括未来30个月内5亿美元的回购计划来看,管理层志在长远,可以信赖。

预测

趣店开放平台把风险和部分收益转嫁出去的模式短期会降低利润增速,但风险的降低有利于估值水平的提高。即便开放平台模式失败,趣店也能退回做助贷业务。

我预测2020年可以实现至少30亿净利润,市盈率可以给到6倍(国内大型银行估值水平),那么相对于现在37亿元市值有4.86倍上涨空间。

预测未来5年能实现40~80亿净利润,市盈率可以给到10倍(美国银行的估值水平),那么相对于现在37亿元市值有10~20倍上涨空间。

当下的趣店31亿市值,0.32倍PB,0.95倍动态PE,便宜得令人发指。只要财报真实,现在买入,原地破产清算也不亏。

明知市场送钱却不敢接,就像暗恋你的女生追你却不敢接受。说的是你吗?

怒神带你飞

2020年3月15日