1.个股基本面

公司主要有互动广告+用户运营SAAS两部分业务:

用户运营:

用户运营SAAS增长迅速,近年重点在金融和零售中的银行和淘宝品牌商。2020年签约金额同比增长140%至1.04亿元,其中银行增长212.3%。

目前兑吧用户运营服务的客户群体有三类:一、传统金融行业包括银行、保险、券商和基金公司;二、全行业品牌包括汽车、线下零售和酒店业;三、2020年全新切入的淘宝商家。主要为他们提供用户运营产品和服务,通过积分商城、品牌IP打造、互动场景搭建、长周期会员运营、直播全链路方案解决等多种手段帮助企业提升运营效率降低运营成本,加强与消费者的粘性和互动,提升转化率,从而最终提高品牌的GMV。目前,兑吧的用户运营SaaS业务包括各大银行、花西子、colorkey、珀莱雅等淘宝国货品牌及政企、自媒体等有运营需求但缺乏复杂有效运营经验、运营资金投入受限的有运营服务需求的客户。

互动广告:

区别于传统广告,互动广告是这几年兴起的新经济移动效果广告之一,着重用户的交互和精准,2019年公司互动广告的点击转化率27.1%,远高于传统行业的百分之几甚至千分之几;公司2019年的数据中92%的用户为非一线城市人群,对于向低线城市渗透的拼多多、京东、阿里巴巴等电商广告主有较强的吸引力。

公司通过线下、APP、微信小程序、数字电视流量等扩充流量源,开发互动广告,形成去中心化的流量结构,区别于头条这样的中心化媒体商。

创始人陈晓亮是90后校园创业。团队人员还包括阿里、网易、滴滴、百度等知名互联网公司出来的优秀人才。

2.行业发展空间(与同行的对比)

根据艾瑞咨询的数据显示,线下企业用户运营SaaS的渗透率已经由2013年的0.3%提高至2018年的3.4%,未来五年将保持持续快速增长,线下企业用户运营SaaS的市场规模预计将于2023年达到人民币291亿元,市场渗透率达到19.3%,目前没有看到上市公司可以对标。

2018 年,中国互动式广告效果市场空间在21亿元左右,渗透率仅0.59%;2018-2023 年,互动式广告效果市场年复合增速有望达到45%,至2023 年,市场空间有望达到135 亿元,渗透率达到1.13%。

目前国内移动互动效果广告市场仍处于早期阶段,行业内参与的公司包括兑吧、豆盟科技等公司,其中2018 年按照收入计算,兑吧占据了市场52%的份额;按照日活跃用户数(2018 年12 月)对比来看,兑吧超过2000 万,远高于第二名豆盟的500 万。

港股移动广告相关公司包括,兑吧(1753.HK)、汇量科技(1860.HK)、万咖壹联(1762.HK)等,其中兑吧(1753.HK)、微盟(2013.HK)、有赞(8083.HK)又同时主推“SaaS+广告”双业务模式。A股广告公司有蓝色光标、分众传媒等,美股程序化广告龙头TTD等。

随着流量红利见顶,广告精准化投放成为互联网广告市场的增长引擎,能够直接体现广告投放效果的广告形式正在得到越来越多广告主的预算。效果类广告市场份额持续走高,而传统的展示类广告也正在逐步向效果类转化。

兑吧、微盟集团、中国有赞都兼具SaaS业务和广告营销业务,但三者的收入结构差异很大。兑吧的主要广告形式为互动式效果广告,94%的收入来自于此,微盟集团来自精准营销的收入占比为78%,而中国有赞来自营销服务的收入占比在其他类目,小于8%。

从广告流量来源区分,微盟集团和中国有赞主要是基于微信生态作为广点通流量代理之一提供社交广告服务,兑吧则覆盖了APP、小程序、公众号等各类型移动互联网媒体渠道和广泛的线下流量入口,例如线下扫码支付、扫码开发票等。

汇量科技面向全球移动应用开发者,服务他们的出海推广需求,其流量主要是海外流量;万咖壹联是通过安卓手机的应用分发市场来分发广告;豆盟科技则主要是服务国内各类第三方广告主,提供非互动广告和互动广告。

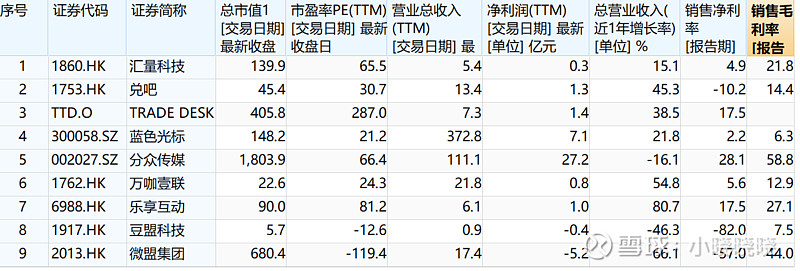

主要的传统广告、新经济广告公司主要数据如下(单位为所在市场币种):

3.主要优势和竞争力

1)历史业绩高增速,2019年,兑吧实现营业收入16.52亿元,同比增长45%,相较2016年营收5113.8万元,四年实现营收复合增长率218.5%。

2)新经济互动广告和用户运营SAAS领先厂商,其中SAAS增速连续2年超140%,SAAS得到主要银行客户和淘宝零售品牌商的认可,随着SAAS占比的提高,公司会被以更高的估值倍数来衡量价值。

3)广告业务定位下沉蓝海市场,与下沉龙头趣头条、拼多多、京东、360金融、招商银行信用卡等合作下沉市场电商、金融的效果广告,相较于传统广告转化率高,近几年增长迅速。

4)ToB客户粘性高,流量端合作稳定,技术持续投入提高产品价值。

4.未来1-2年的估值(业务数据和财务数据测算)(毛估估+推算)

兑吧2020年SAAS签单1.04亿,粗略计算收入按照1亿计算,近两年增速在150%上下,假设2021年增速100%,2022年增速80%,则2021年的SAAS收入在2亿,2022年3.6亿,2020年的情况是SAAS部分占比超20%的SAAS企业在二级市场获得比较高的估值,增速超100%的甚至PS超50倍,但是兑吧2020年SAAS业务占比6%,也因此不太被认同为SAAS企业,考虑到增速和占比,这部分给予20倍的PS,保持3年,因此SAAS部分2020年的估值为20亿,2021年为40亿,2022年72亿。公司中期业绩会表示希望2022年收入1亿美金。

广告部分2020年上半年增长为-39%,下半年有所恢复,按照wind盈利预测,全年-25%,12.38亿减去SAAS营收1亿,广告业务11.38亿,除了TTD和乐享互动的净利在15-20%之间,汇量、万咖壹联等在5%左右,以5%测算广告业务部分净利为5690万净利,港股类似新经济效果广告公司汇量、乐享、万咖壹联的平均PE在57倍,这部分估值约32.4亿,假设2021年增长50%,广告业绩修复PE不变估值48.6亿,2022年增长50%,PE降为40倍估值51.2亿估值。

以上2部分业务估值累计2020年-2022年为52.4亿,88.6亿,123.2亿。近期成交量放大,广告业务估值修复叠加港股低估价值修复和资金流入,本次上涨后续能到多少主要看情绪驱动,另外2020年中报中现金和金融资产12.9亿。

5. 长期的想象空间

1)用户运营SAAS模式得到广泛认可,市场空间持续扩大,兑吧成为细分龙头,SAAS收入几十亿

银行客户:目前银行客户ARPU高达27.7万元,据银保监会数据,中国共有超过4600家法人资格的银行金融机构,这个数字仅计算了各银行总行,在总行之外仅6大国有银行、12家股份制银行和134家城商行旗下一二线城市分行机构就超过7000家,银行用户运营标准化程度高,假设几年后占有4600家法人资格银行的30%,客单价有所提升,平均50万,收入约7亿;公司年中业绩预计这部分市场约50亿。

淘宝品牌运营:淘宝商家100万个,不同品类差异较大,运营SAAS标准化难度较高,假设市场比较分散,几年后兑吧占比2%,客单价10万,收入约20亿;公司年中业绩预计这部分市场50亿,其他政企、餐饮、零售、新媒体等市场在100亿以上,即用户运营SAAS市场空间在200亿以上。

2)互动广告市场扩大,市占率进一步提高,新经济广告公司抢占传统广告公司客户,收入百亿

几年后假设两块业务都得到客户和市场的认可,持续增长到达成熟期,两块业务营收超100亿,其中广告部分100亿净利2-10亿(净利差异在于移动广告市场成熟之后的竞争格局),SAAS部分营收27亿净利4-8亿,到达成熟期均采用PE估值,给予30倍PE估值为180-540亿,如果公司的广告业务和SAAS业务协同超预期,模式先进、增速好,净利高会获得更高估值。

6. 风险因素

1)用户运营SAAS模式客户付费客户数遭遇瓶颈或竞争加剧,免费客户转付费成功率低,公司希望未来使用收入分成方式代替年费订阅不能达成

2)互动广告业务竞争大,下沉市场广告收入不如预期,毛利持续下降、增速下降、商业模式收到挑战等

以上分析基于2021.2.16的收盘数据,记录交流,不构成投资建议。