一、总结

1、布局前瞻性的双特异性抗体,适应症多,竞争相对较小,且市场广阔;

2、目前没有任何商业化产品,至今未盈利,进度最快的产品处于III期临床,预计2020年底前上市,风险在于药物临床不及预期;

3、7位基石认购约60%股份,其中知名医药投资机构奥博资本在IPO前就已出资认购,主保荐人摩根士丹利风格稳健,同时也是基石。

二、打新分析

1、招股信息

(1)简称及代码: 康宁杰瑞制药-B,9966.HK

(2)招股日期: 12.2-12.5

定价日期: 12.5

上市日期: 12.12

(3)发行价格: 9.1-10.2港元(区间12%较窄)

(4)入场费: 10302.79港元

(5)发行股数: 1.79403亿股,90%国际配售,10%公开发售,1手1000股

(6)超额配股权: 有,可按发售价发行最多2691万股(占发售股份的15%),以补足国配的超额认购

(7)集资金额: 16.3-18.3亿港元

(8)市值: 81.6-91.5亿港元

(9)保荐人: 摩根士丹利、中信里昂、Jefferies

(10)稳定价格操作人: 摩根士丹利,风格稳健

(11)基石: 7位,共认购1.33亿美元(约10.4亿港元),认购股份占发售股数的57-64%,均有6个月禁售期

a)Matthews Funds: 认购0.28亿美元

b)OrbiMed(奥博资本): 共认购0.2亿美元,专注于全球生物医疗领域的投资已有二十多年,管理净资产总额约130亿美元,曾作为康龙化成、康德莱医械、锦欣生殖、翰森制药、康希诺生物-B的基石,上市首日分别涨7%、30%、8.7%、37%、58%

c)景林资产: 认购0.2亿美元,曾作为方达控股、信达生物、海底捞、天立教育的基石,上市首日分别涨4.7%、18.6%、0.11%、20%

d)摩根士丹利亚洲: 认购0.15亿美元

e)清池资本: 认购0.15亿美元

f)绿叶制药: 认购0.05亿美元

g)泰康人寿: 认购0.3亿美元

2、股权结构及股东

若超额配股权不行使,上市后,创始人徐霆博士持股36.62%,为控股股东,张喜田持股9.56%,薛傅校持股9.56%,公众持股20%。

徐博士曾在EMD Serono Research Institute Inc及Biogen IDECInc.担任高级科学家及研究员,为约100项专利及专利申请作出贡献,在靶点的选择和推进研发执行上有丰富经验。

3、IPO前投资者

2018、2019年分别进行A、B轮融资,引入10位投资者,包括1)此次的基石奥博资本,2)亚洲最大的独立另类投资管理集团之一PAG(太盟投资集团),其管理的资产超过300亿美元,3)中国国有资本风险投资基金。这两轮投资者的入股成本分别比发售价中间价折让28%、21%,都有6个月禁售期。

4、回拨机制及中签率

康宁公开发售1794万股,以每手1000股计算,相当于约1.8万手,在不启动回拨的情况下,甲乙组分别分配约9千手。近期的几只医疗股认购都比较火爆,康龙化成认购人数6.2万,康德莱医械4.2万人,亚盛医药-B 6.3万人,东曜药业-B 2.6万人,中国抗体-B 2.5万人,正在招股的启明医疗-B也受到市场追捧,融资认购倍数已经过百。

康宁基石阵容强大,预计也会吸引不少投资者认购,截至2日17:30,康宁融资认购倍数已经超过40倍,可预计至少回拨30%,不能保证100%中签。最终中签率将由认购倍数以及认购人数决定,投资者需密切关注融资认购情况。

不同认购倍数下公开发售部分分配手数

资料来源:uSMART友信证券

注:若出现如下两种情况之一,保荐人可酌情回拨至最多20%,且必须以下限定价

(1)国际配售认购不足,公开发售认购足额

(2)国际配售认购足额,公开发售认购不足15倍

三、基本面看点

1、业务:布局前瞻性的双特异性抗体

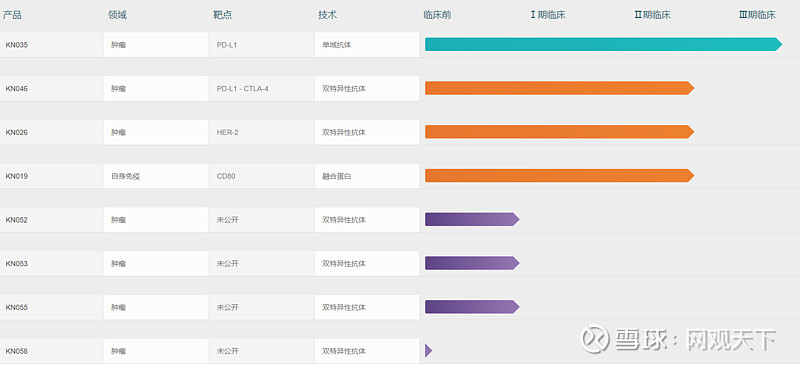

公司专注于肿瘤生物制剂的研发,产品管线有8种肿瘤候选药物,其中4种处于临床阶段。和目前上市的生物科技公司相比,康宁的产品布局有前瞻性。

目前最主要的肿瘤免疫疗法是针对PD-1、PD-L1、CTLA-4这三种经验证靶点的单特异性抑制剂,只结合一个特定靶点,而公司主攻BsAb(双特异性抗体)免疫靶点抑制剂,治疗效果更好。比如公司的核心产品KN046,同时靶向PD-L1和CTLA-4,是新一代肿瘤免疫特效药。已经在中国和澳大利亚同步进入临床II期,预计2021年底上市。

与思路迪联合开发的KN035可能成为全球首款可皮下注射的PD-L1抑制剂,目前进入III期临床,预计2020年底前上市。

2、行业:双特异性抗体竞争小,适应症多,市场广阔

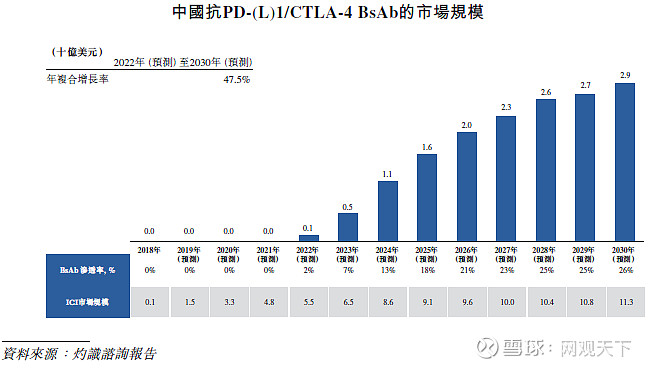

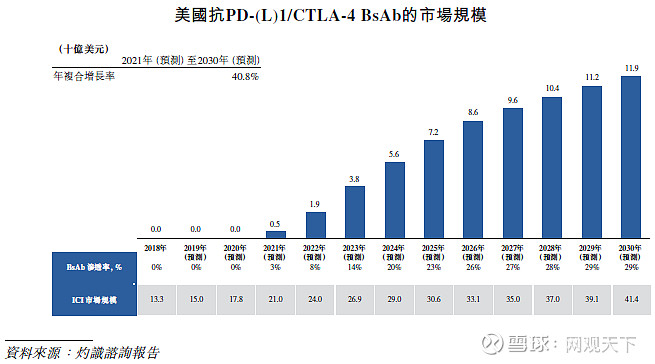

公司的临床试验不仅仅是在中国,在美国、日本、澳大利亚等地同步进行,未来销售的范围比很多同类公司要更大。中国、美国是PD-L1/CTLA-4 BsAb最大的两个市场,2022-2030年复合增长率分别将高达47.5%,40.8%,到2030年市场规模分别为29亿美元、119亿美元。

目前中国只有3种靶向两个不同免疫靶点的BsAb候选药物,公司核心产品KN046在中国面对的竞争相对较小。