先定性,再定量,再好的公司买贵了收益都会大受影响,如果稍微差一点的公司买贵了更是致命的。

$分众传媒(SZ002027)$ $分众传媒(FMCN)$ $腾讯控股(00700)$

分众未来增速的四个驱动力

短期优化点位和精简人员调整出来的增长

第一,继续精简优化人员与点位。通过增加电梯电视数量及占比,实现更多互联网分发,减少广告运营人员。2019年年中公司点位数增加到超过290万个,后续增加的点位因为防御竞争需要,点位质量一般,点位租金价格高,后续大概率还会优化。关于尾部点位价值,分众目前的情况再增加100万个尾部点位的价值有点类似于并购个新潮或者城市纵横。对于新增加的广告点位的增收能力,这块始终是不是特别看好,原因之前说过,非核心点位的价值数量再多也很难比上核心点位,非核心点位的缺陷不能通过数量弥补。目前分众增加的这些点位,顶多增加一个城市纵横或者新潮的收入,对于引爆品牌来说,之前110万核心点位与现在110万核心点位加150万非核心点位,效果差别不是很大,并不是200万点位收入是100万点位两倍那么简单,收入是边际递减的,而且收入边际递减速度快于成本边际递减速度。

人员上面之前分析过,公司人员数量由之前几年的8500人左右,猛增到2018年底的12700人,增加人员更多的是媒体开发和运营,未来随着扩展告一段落和运营效率提高有望下降到10000人以内的。

虽然三季报三费与成本变化不大,但从2019年三季度公布的年报预计看,公司点位优化和裁员工作已经开始了。

第二,通过增加电梯电视数量,提高单屏幕广告数量,增加客户数,增加客户投放密度。(框架的广告数量和更换周期都被限制)。目前经过2018年的拓展,公司电梯电视数量已经从2017年底的不到18%,增加到2018年底的超过27%。目前公司有超过4200个客户。

单屏幕2000元投入,每年折旧400,万点折旧是400万,之前万点需要人数是25人,年人力成本200-250万,这部分成本并不会减少,而且可能会有一些增加。但是可以有效增加广告客户数量和投放频次。但这个是有比较大的限制的,价格数量都受到比较大的限制,因为数量与广告效果是成反比的。价格与客户的整个广告预算和客户对梯媒广告价值的认可程度直接相关的。

更长周期的增长来源于广告行业的持续增长和梯媒广告占比

通过增加刊例单价增加客户数和增加广告频次,一方面依赖于内部管理优化竞争力提升,另一方面也很大程度上依赖于整个广告市场的增长和梯媒在整个广告市场的占比增长。

1、分众传媒的业绩增长来源最主要的一方面就是广告行业的增长,水涨船高。广告行业是依附于整个社会经济的,尤其是分众更多依附于消费品行业的一个广告行业,所以有非常好的抗通胀属性,而且广告行业的增速与GDP的增速一致性非常高,整个广告行业的收入规模取决于客户的支付能力,其他条件相同的情况下同样一个广告7年前只能支付1万,现在可能可以支付3万。很多广告客户的广告预算也是直接按照收入的固定百分比计划的。基本上物价涨就会涨,或者说只要社会在发展就会涨,因为广告服务的都是最激进或者说社会潮头的公司或者产品与服务,单一一个行业或者几个行业的兴衰长期看对广告影响不大,因为只要社会进步就会有新的产品或者服务或者公司出来,就会有广告推广需求。

像分众这样的公司,在经济景气的时候,广告价格自然水涨船高,分众广告价格基本上年年有上涨,与这个特性有很大关系,即使你不上涨,也会有客户为了抢点位抬价。

而在大环境短期不景气的时候,我们看到分众给广告客户很多折扣也包括更长的信用周期,因为之前的客户都是现阶段头部的企业和广告投入最大也最有能力投的,环境不景气,如果这些客户广告预算少了,其他也很难找出能比这些企业更有支付能力的广告主,索性就折扣降价与客户共度难关,行业转好客户会更有粘性。

(数据来源:国家市场监督管理总局)

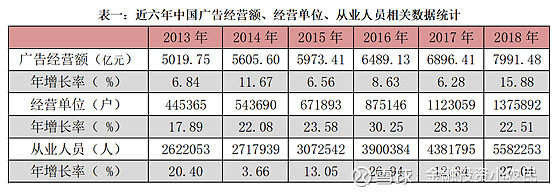

2013年到2018年,中国广告行业的复合增速达到8.06%,持续增长良好,也高于GDP增速。

2、第二梯媒在广告行业的占比增加(梯媒价格被认可),分众代表的梯媒能分多少,之前提过这个切蛋糕的理论。

数据来源:CTR、东吴证券

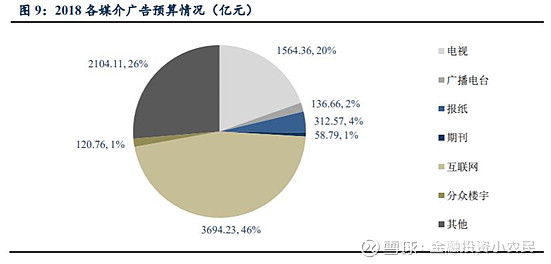

从过去的数据看,梯媒占整体广告市场的比例持续上升,未来随着线上流量变稀缺,变贵,线下流量被重视,梯媒价值可能还会被重新认识。目前分众梯媒广告仅占整个广告市场的1%多一点,鉴于分众梯媒广告是线下少有的优质资源,未来占比提升的概率和空间是非常大的。过去有数据统计的5年,分众代表的梯媒增速一直远高于广告市场增速,同时有几个年份甚至高于互联网 广告增速。梯媒价值被认可的趋势在延续。

梯媒这种强广告,不借助内容,而载体有长期存在的模式,决定了其存在周期会很长,像过去电视报纸这些传统媒体被抛弃的情况发生的概率极低,甚至比未来某个板块互联网广告被抛弃的概率还要低。(门户网站就是互联网前车之鉴,互联网变化快,新业态新内容新模式对旧模式的颠覆很快。以内容为本的视频网站未来应该是互联网长期关注度阵地,但是其以高质量持续的内容呈现为前提,这就是前期版权不计成本的争夺。梯媒广告的特点之前讲到过,互联网关注度高,但是这个一个总量级别的高,但是细分到单一个节目或APP,或者页面上会有多少关注呢?有太多可能的注意力去向或者可能的载体。当然像微信支付宝类似体量与使用频率的APP是其他没法比拟的,但是很多用户可以跳过不看或者逃避。所以总体来看梯媒还是一个很好的广告渠道。

分众的未来增长的基本盘是广告行业大盘的增长,而弹性更大的是梯媒在整个广告行业占比的提升,当然这两者都有赖于分众内部的优化管理,能让更多的客户认识到梯媒的价值与效果,能将这个切蛋糕的弹性尽快释放出来,这也是分众未来可能大幅超预期增速的来源。

海外成长-再造半个分众

再造半个分众的可能性机会,有难度也有机会。

韩国2017开发了韩国市场, 2018相继进入印尼、新加坡,覆盖海外城市数目由15个到17个再到20个以上,覆盖电梯数量由2.3万个到3.3万个。目前海外几家都处于亏损状态,另外也是控股形式,海外还在摸索,市场预期空间很大,但是能发展到何种规模不太好预期,只能观察跟踪。

估值

提示,以下测算注意假设条件,分众所在的行业现金流充沛可以预期的投资支出又少,所以非常适合用现金流折现,但是注意对行业与公司竞争格局的假设。如果定性被推翻,定量就没有意义。所以我个人偏好先定性再定量。先想清楚生意模式和竞争格局,再算细账。

关于2019年和2020年利润

2019年利润下降的影响因素

第一:收入下降22亿,2019年全年预计123亿(去年2018年145亿)

第二,成本端上升,租赁加人员2019年全年预计较2018年增加14-18亿(人员大概2-3亿,租赁增加13亿,粗略估的)。

优化点位,裁员精简人员,四季度按照公司净利润预计或已经开始,收入端四季度或有所复苏。

第三,2019年三季度应收减值损失增加4.3亿,2019年全年应收减值损失增加5亿。

(四季度完成全年17.5亿-20.5亿的目标依赖收入端上行与点位与人员优化后的成本端控制)。

根据四季度成本费用测算,在不出现新的影响因素情况下,2020年完成35-40亿的概率极高。

关于用利润代替自由现金流

公司2018年与2019年资本开支增大,同时运营资金增加,反映到科目上是应收款大幅增加。但是回看2014年-2017年,公司整体的资本开支并不大,运营资金的需求增长也远远小于业绩增速。2018和2019年是行业竞争阶段性的变化,未来竞争格局确立后,行业回暖,整体自由现金流仍然有望大幅增加。分众轻资产模式,持续投入较少,参照2014-2017年,公司自由现金流预计达到净利润的80-90%。所以用净利润做近似自由现金流折现,严谨一些也可以计算每年自由现金流做折现,或者按照20%的再投资率用利润乘以0.8的系数做折现。

关于折现率

现阶段按照10%的折现率是合适的,10%的折现率包含了5%-7%的资本市场风险溢价,或者近似的等于A股近年来的平均涨幅,或者近似于GDP增速。另外3%-4%近似于国债无风险收益。如果一直按照10%折现率折现是相对保守的折现率,前面说过广告行业有很好的抗通胀和GDP相关性,未来增速下降,整个资本市场无风险利率大概率同时下降,GDP增速同时下降,必要的资本回报率和折现回报率可以同时下降。激进一点的做法就是最后按照永续增速2%或者3%的两倍以上折现。

关于分众传媒未来利润增长率与利润空间

2014年到2018年,过去五年分众传媒的净利润复合增速达到19.25%。

广告市场有非常好的GDP一致性和抗通胀属性,广告市场增速与GDP增速一致性非常高,广告是附属在社会最潮头的产品或服务的,这些社会产品服务涨价自然广告推广随着上升,因为产品服务之间的良性竞争,基本会维持在社会零售总额的一个相对比例,各个企业广告费用预算是按照收入的百分比相对固定。这块当前及未来十年贡献5%-7%的增速。

另一快来源于梯媒广告在广告行业里面占比提升,目前分众梯媒占整个广告行业总量的1%多一点,提升到2%、3%或者5%?未来继续提升的概率和空间非常大。这块增长的弹性非常大,未来超预期的增速大概率可能来源于此。

所以对于利润的估计,基本盘是行业增长,分众梯媒占比提升的空间与速度很可能超越市场预期。这个空间估算不好预估,比如占比提升到3%,收入就能达到240-270亿,按照分众40%多的净利润率计算,利润超过100亿,这个未来实现的概率非常高,甚至占比可以更高达到5%或8%,至于什么时候能实现,未来还是看公司管理,怎么让客户更认可梯媒的价值。这个公司业绩与利润的天花板,天花板很高,也是未来可以展望和想象的空间。

后面的利润估算我是不敢用100亿的利润的,但是并不代表分众达不到,可以去跟踪和观察。

所以18%的利润增速并不是分众的天花板,分众的天花板很高。

1、 悲观增速的情况

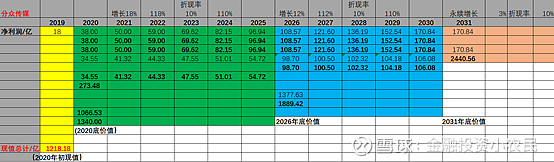

2019年利润18亿,2020年利润达到38亿,2021年利润恢复到50亿,此后2022年到2025年4年利润增速为10%,2026年到2030年5年增速为6%,之后按照2%的永续增长。折现率均为10%。

最终分众传媒2019年底现值对应市值742.25亿元,折合742.25/146.78=5.06元/股。

2、 偏乐观增速的情况

2019年利润18亿,2020年利润达到38亿,2021年利润恢复到50亿,此后2022年到2025年4年利润增速为18%,2026年到2030年5年增速为12%,之后按照3%的永续增长。折现率均为10%。

最终分众传媒2019年底现值对应市值1218.18亿,对应股价1218.18/146.78=8.3元。

3、 中档增速,折现率降低的情况

2019年利润18亿,2020年利润达到38亿,2021年利润恢复到50亿,此后2022年到2025年4年利润增速为15%,2026年到2030年5年增速为8%,之后按照3%的永续增长。折现率前六年为10%,后五年为6%,最后永续折现率按照5%。

最终分众传媒2019年底现值对应市值2290亿,折合股价2290/146.78=15.60元/股。

关于分众的下限

分众传媒的下限就不太乐观,现有的走势与市场预期也没有反应这层下限,当然实际情况也没有发生,这个真的与别的行业不同,这个下限是广告行业被颠覆或者分众的行业绝对龙头地位不保,这个影响是指数级别向下的影响。行业被颠覆就不说了,真的可能会渣渣都不剩,这个行业也不存在瘦死的骆驼比马大,其实大部分行业都不存在。另一层是竞争格局边如果行业出来规模相当的老二,或者老三老四,第一广告要价上不去了,第二点位资源的竞争会抬高点位租赁成本,两头都是不利的价格竞争,当然最后还会有一个均衡价格,但是这种情况发生对分众可以说是指数级别的利空。当然我们聊到这里,前面几篇行业与行业内部竞争格局的文章,已经把这种情况做了分析,这种概率是极小的,至少可观察可预期的时间内内概率是极小的,当然还有持续跟踪行业竞争烈度和影响因素。

总结

分众的争议很大,尤其经历过2018年和2019年的行业低谷和新潮竞争之后。

分众的下限很低,低下限在于一旦行业出现规模大致相当的老二,分众的定价体系和成本体系两头都会崩塌。分众的上限也很高,很高在于线下梯媒价值的发掘,几亿主流人群注意力的价值,未来梯媒在广告市场占比提升由1%到5%甚至10%的可能性和想象空间。前面大部分关于分众竞争力的讨论都是在讨论分众的下限,如果分众下限大概率不被突破,那么以合理价位介入,去等待分众上限实现的可能性就是一个不错的决策吧?也相当于附送的一个价外看涨期权。