$亿纬锂能(SZ300014)$ $麦克韦尔(OC834742)$ $思摩尔

哈哈哈,标题有点过分啊,不过为了吸引阅读量,请大家原谅我调皮一下,做一个标题党,至于内容怎么样,大家看完再评价吧。本文主要是对思摩尔的招股书进行解读,具体的财务分析我就懒得做了,毕竟谁都能做。我做的就是将招股书欲言又止的内容进行了剖析,虽然有不少主观的假设,但是大体上我觉得还是相对靠谱。本文的写作目的,简单来说,就是将企业的各个方面的我自己测算的数据列举出来,方便后续的调整和查阅。本文不涉及估值,毕竟人人心里都有一个价格,我只是称述事实,免得被人喷吹票,蹭热度。

-----------------------------------------------------------------------------------------------------------------------

一、业务拆分

对于思摩尔的业务构成,其实主要分为odm代工业务(面向企业的)及自营avp业务(面向个人的),其中odm业务是其核心业务组成部分,且增长迅速。

Odm业务主要为分3块即:

雾化电子烟代工业务、加热不燃烧电子烟代工业务、cbd及医用雾化设备代工业务。

在招股书中的划分里面,雾化电子烟代工业务主要是电子雾化设备,其中包括陶瓷雾化设备(feelm,18年发布且增长迅速)以及非陶瓷雾化设备(老旧产品)。

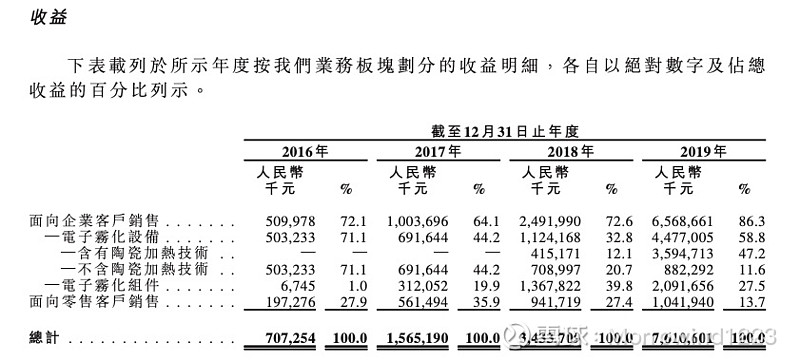

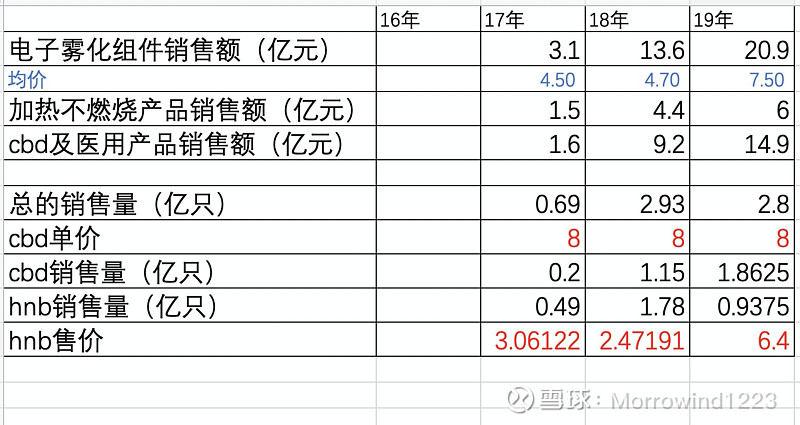

而加热不燃烧电子烟代工业务和cbd及医用雾化设备代工业务被划分至电子雾化组件。同时需要注意的是,目前几乎所有的加热不燃烧产品均销往日本,因此可以通过拆分思摩尔在日本的销售情况,以得出cbd业务及加热不燃烧业务的比重。通过对相关业务拆分可以得出以下表格:

电子雾化设备业务情况:

电子雾化组件业务情况:

零售业务情况:

可以看出,经过细化以后,雾化电子烟、加热不燃烧电子烟、cbd及医用产品、avp大烟业务在19年的业务占比分别是58.85%、7.89%、19.59%、13.67%。

根据招股书所引用的数据情况,未来五年,电子烟行业整体的增长率在24.9%,其中小烟(雾化)的增长率在33%、大烟(开放式)的增长率在20%、加热不燃烧的增长率在50%、其他雾化设备增长率在23%。通过与行业预期的增长率做对比,公司的小烟及cbd业务是显著强于行业增速、加热不燃烧业务与行业增速差不多、而大烟业务增长是弱于行业增速的。

二、行业竞争情况

根据招股书的披露,18年19年电子雾化设备前5的公司的市场份额及变动情况如下:

在行业整体呈现30%增速的情况下,市场上除了思摩尔出现了业绩翻倍的增长,其他企业的市场份额及收入情况均出现了不同程度的下跌。这反映出2点:1.随着整个市场空间的增长,市场的参与者也出现了明显的增加。2.尽管市场的参与者众多,但是思摩尔已经呈现出明显的垄断寡头的态势,开始大比例的蚕食其他中小型企业的份额。

三、毛利情况变化

对于毛利变化情况,这个部分主要是基于自己大致的一个判断进行测算的结果,可能与真实的情况有所出入,仅供参考。

A.电子雾化设备

我们先从最关心的电子雾化设备开始:

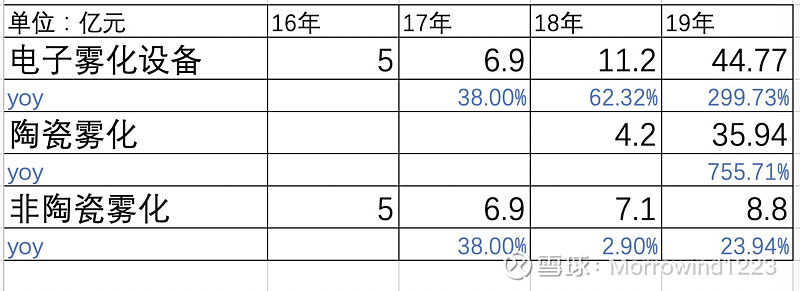

电子雾化设备主要分为 陶瓷雾化设备(feelm)和非陶瓷雾化设备,由于feelm是18年新推出的技术,而且推出后导致公司在电子雾化设备板块的毛利迅速提升,所以可以很直观的感觉这个产品的单价一定是比之前传统的非陶瓷雾化设备单价要高出不少的。所以下面要做的就是对这个价格进行还原,所有基础数据都是来源于公司发布的信息,需要将两次招股书的信息进行对比分析。

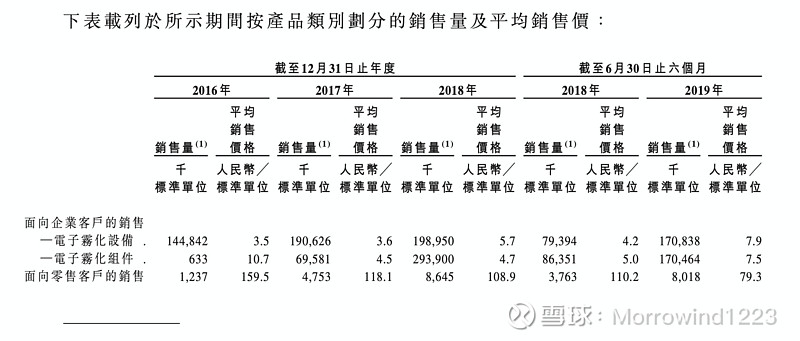

根据公司19年底公布的招股书,公司对18年上半年的业务及全年的业务数据情况进行了披露,情况如下:

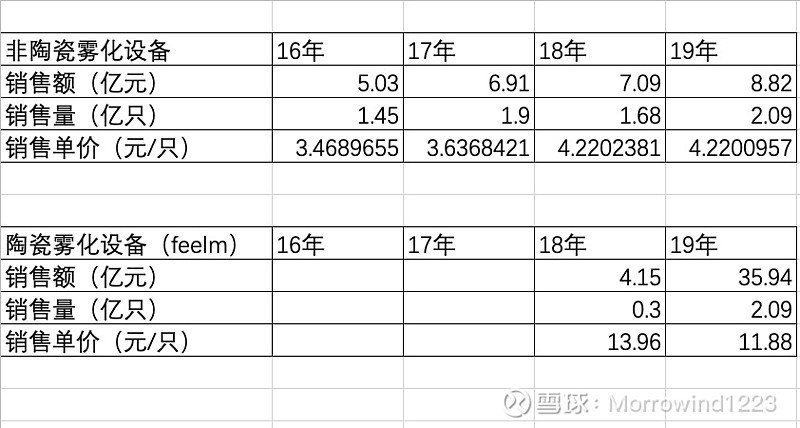

我们可以看到,整个18年上半年,公司电子雾化设备的单价其实增长并不多,仅仅从17年的3.6元增长至4.2元,而下半年整体的价格出现大幅度的攀升,达到5.7元。因此,大胆假设,公司的feelm产品上半年出货极少,以至于对整体的售价影响并不大,主要是下半年集中出货,所以简化来说,假设18年上半年全部都是传统的非陶瓷雾化产品,销售额为3.34亿元,销售量为7900万只,销售单价为4.2元/只。由于18年全年,销售额为11.24亿元,销售量为1.98亿只,其中非陶瓷雾化产品销售额为7.09亿元,陶瓷雾化产品销售额为4.15亿元。那么下半年,非陶瓷雾化产品的销售额为7.09-3.34=3.75亿元,假设非陶瓷产品维持价格稳定4.2元一只,那么下半年共出货非陶瓷产品3.75/4.2=8900万只。由于全年总共出货1.98亿只,已知上下半年非陶瓷产品分别出货7900万只以及8900万只合计1.68亿只,那么陶瓷雾化产品feelm总共出货1.98-1.68=3000万只。结合feelm18年全年的销售额为4.15亿元,那么可以得出feelm的单价在4.15/0.3=13.8元一只。

然后再分析19年的情况,由于19年全年的电子雾化设备销售额44.77亿元,销售数量为5.12亿只,其中陶瓷雾化设备feelm的销售额为35.94亿元,非陶瓷雾化设备的销售额为8.82亿元。假设非陶瓷雾化设备的价格仍然保持18年4.2元左右,那么全年共销售非陶瓷雾化设备8.82/4.2=2.09亿只。那么销售feelm的数量为5.12-2.09=3.024亿只,那么销售的单价为35.94/3.024=11.88元。

具体的计算表格如下:

总结:

可以看出公司非陶瓷雾化设备总体来看销售情况比较稳定,由于是传统产品,因此大概率产能不会新增太多,未来产能和售价情况回趋于稳定。

对于feelm产品,一经推出就获得了市场的广泛认同,销售量由18年的3000万左右激增至19年的2.1亿只左右。虽然售价从13.96元逐步下降到了11.88元,但是以价换量,让整体的毛利率及净利率出现了明显的提升。后续应该也是产能扩张的重点方向,至于售价来说,不排除会逐步降低。

B.电子雾化组件

公司在招股书上说,陶瓷雾化组件的单价16年-17年出现下降主要是因为销售了单价较低的加热不燃烧产品,17年-18年保持相对稳定,19年平均售价增长主要原因在于推出了价格更高的新系列加热不燃烧产品。由于公司16年暂无加热不燃烧产品,所以基本上16年的电子雾化组件所有产品均为cbd及其他,销售单价在10.7元,如果一直维持这么高的售价与后续的销售均价情况匹配程度不高,假设17年18年19年cbd产品的售价分别的是8元、8元、8元,那么可以计算出hbd的售价情况如下:

整体来看,公司的cbd产品的单价维持稳定,销售量增长迅速。公司的hnb产品由于17年18年主要是低端产品为主,19年与日烟合作plomms产品,采用的新的技术及专利导致销售价格提升不少。

从后续发展的情况来看,公司cbd产品大概率未来还能在稳定毛利或者毛利微降的情况下维持一个较快的增长。hnb产品(新的metex技术平台),毛利更高,且处于起步阶段,虽然目前合作方较少,但是后续想象空间较大。(由于这边部分主要的逻辑缺陷在于cbd产品的价格,不过后续在分析产能的地方验证后,这个价格假设相对来说比较可靠)

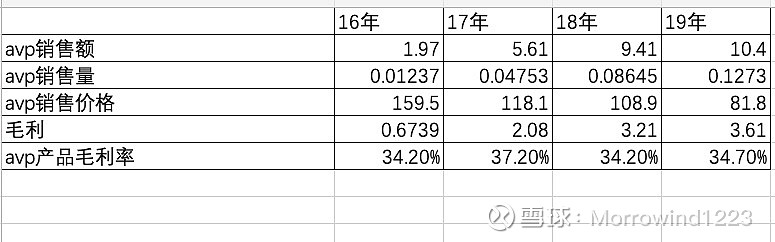

C.面对零售的avp产品

其实这一块是最清晰的,公司19年做了技术转型,向客户销售了体积更小的产品,所以虽然售价降低了不少,但是总体的毛利率仍然维持在34%-35%的区间。

可以看到公司的avp业务过去4年,销售数量翻了10倍,销售额翻了5倍,毛利翻了5倍。总体来看增长还是相当迅速的,后续随着售价稳定,销售在销售数量持续增长的情况下,有望实现利润的快速增长。

四、20年前4个月的业务发展情况

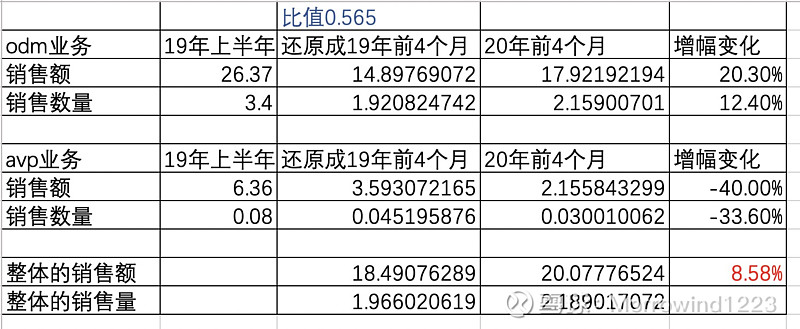

公司在招股书的23页说明:截 至 2020 年 4 月 30 日 止 四 個 月 , 我 們 面 向 零 售 客 戶 銷 售 的 收 益 及 銷 售 量 分 別 較 2019 年 同 期 減 少 約 40.5 % 及 33.6 % 。截 至 2020 年 4 月 30 日 止 四 個 月 面 向 企 業 客 戶 銷 售 的 收 益 及 銷 售 量 分 別 相 較 於 2019 年 同 期 增 長 約 20.3 % 及 12.4 %。截 至 2020 年 4 月 30 日 止 四 個 月 的 總 收 益 相 較 於 2019 年 同 期 增 長 約 7.8 % 。

因此,为了计算出20年前4个月的odm业务及avp业务的情况需要做到如下几点:

1.知晓19年前4个月avp及odm业务的销售额及销售数量

2.通过19年前4个月各个部分的销售额反推出20年前4个月的各个部分的销售额及销售数量

3.通过返推出来的销售额及销售数量计算出各个部分的平均售价

4.通过平均售价与19年上半年的平均售价做比较,根据19年在平均售价下的毛利率,推算出20年个各部分的毛利率及毛利情况

5.通过19年的毛利及净利的比值计算出20年前4个月的净利润情况

6.通过20年前4个月的净利润情况,减去前3个月的净利润情况返推出4月份的经营情况。

那么现在我们开始:

1.公司19年q1的净利润为3.68亿元,q2的净利润为6.02亿元,由于q2业务出现了加速增长,假设q2的3个月净利润分布分别是1.8、2、2.2

那么公司19年前4个月的净利润为3.68+1.8=5.48那么前面4个月与上半年净利润总和9.7的比值为56.49%

2.根据公司12月份招股书披露的19年半年的avp及odm业务的销售情况,如果按照56.49%的比值同比例还原销售额、销售数量,那么情况如下:

通过前面的推论计算出的20年前4个月整体的销售额增长幅度为8.58%,与公司披露的7.8%相差不大。

3.通过计算出来的销售额及销售数量,可以得出20年前4个月odm业务的平均售价为17.92/2.159=8.3元。avp业务平均售价为2.156/0.03=71.8元。

根据公司披露的19年的avp及odm业务的平均售价情况,首先对于odm业务19年全年销售额为65.68亿元,销售总量为5.12亿+2.8亿=7.92亿只,计算出odm业务19年平均售价为8.29元。与我们计算的20年平均售价8.3元相吻合,说明公司odm业务的结构及售价情况变化不大。

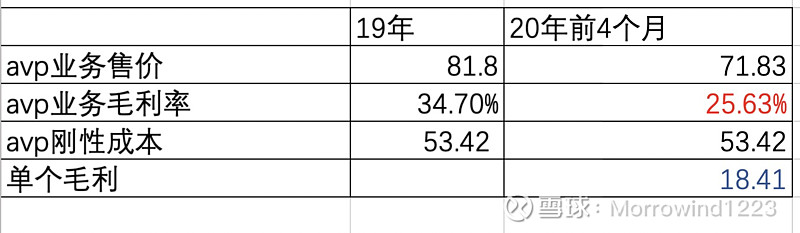

公司19年披露的avp业务全年平均售价在81.8元。我们计算出的平均售价为71.8元,公司的avp业务继续在降价。公司在招股书上对avp业务下滑的原因强调了公司产品的售价较高。因此为了促进销售推进avp业务确实存在降价的可能性。

4.通过比较19年全年odm和avp业务的售价、毛利率、毛利,计算出20年前4个月odm和avp业务的售价、毛利率、毛利

首先对于odm业务来说,由于计算得出的20年售价与19年售价是一致的都是8.3元。那么20年整体的毛利率应该跟19年整体的毛利率情况差别不大,为45%。

对于avp业务而言,由于产生了降价行为,我们可以通过计算19年的生产成本,然后用20年的售价减去生产成本得出每只的毛利,再计算出新的毛利率,具体情况如下:

那么avp业务的毛利率在25.63% odm业务的毛利率在45%。

基于以上的毛利率,可以计算出20年前4个月,odm业务的毛利为17.92亿的销售额*0.45=8.064亿元。avp业务的毛利为2.156亿元*0.2563=0.5525亿元。20年前4个月的毛利总额为8.6165

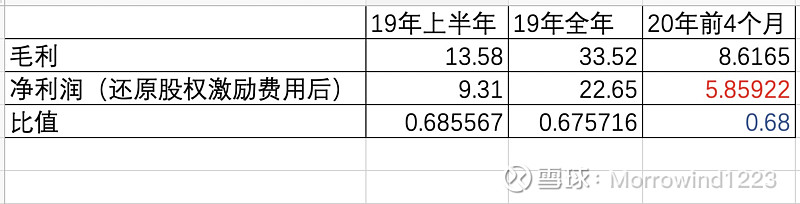

5.分别计算出公司19年上半年毛利与净利润的比值、19年全年毛利与净利润的比值、计算出20年前4个月的净利润

说明,可以看出整体的比值在0.68附近,所以可以大致算出公司20年前4个月的净利润在5.86亿元。

6.公司20年第一季度的净利润为2.65亿元(可以通过亿纬第一季度的投资收益反推出来),那么可以得出20年4月份单月的净利润为5.86-2.65=3.21亿元。如果后面9个月都维持4月份的销售情况,全年的净利润水平在28.89+2.65=31.54亿元。

(一般来说,销售的高峰在第三季度,所以这个业绩只是作为参考)

五、产能的情况

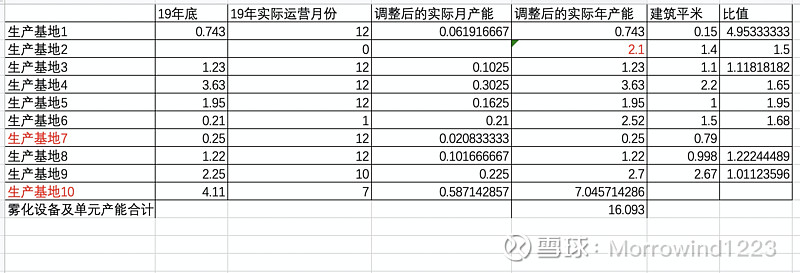

1.现有产能情况:

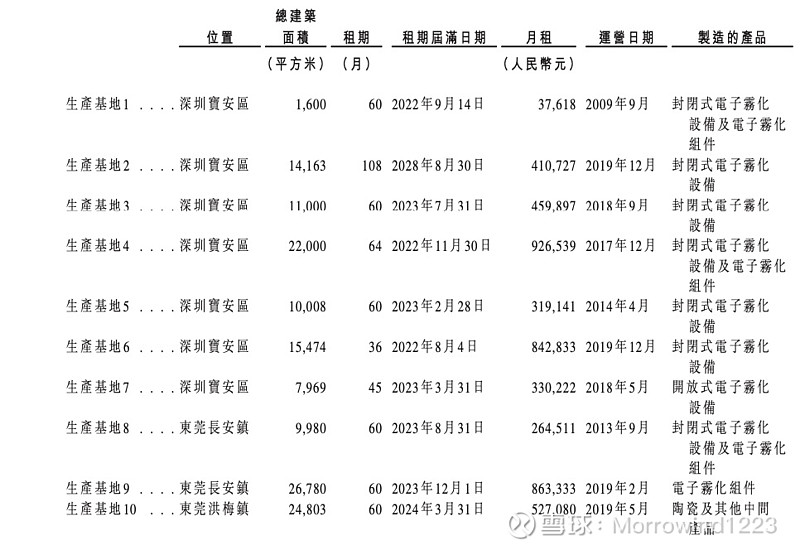

公司现有10个产能基地,具体情况如下图:

可以看到深圳有两个涉及电子雾化组件的生产基地、东莞有两个涉及电子雾化组件的生产基地,封闭式电子雾化设备的生产基地深圳有6个、东莞有1个,开放式电子雾化设备的深圳有1个生产基地。其具体的产能情况如下:

公司披露在深圳有一家大型综合生产基地是专门供应日本烟草的hnb产品的,通过前面电子雾化组件的生产情况结合生产基地的产能情况,可以看出,生产基地1已经全面转为为日烟专门生产hnb产品的生产基地。生产基地4为cbd产品的主要生产基地。

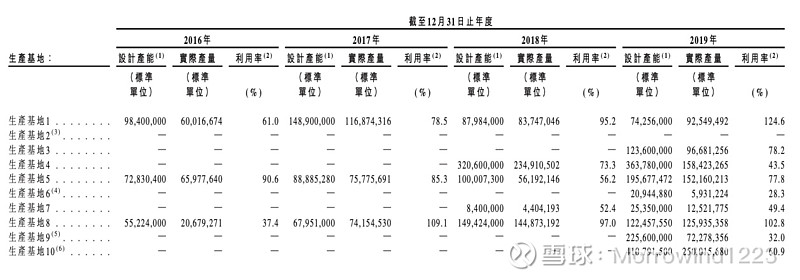

可以看到基地1,19年生产了9200万只,与我前文计算的hnb的销售量是相匹配的、整个电子雾化组件的产量由17年的7000万只爆发性的增长至18年将近3亿只,也与基地4的投产情况相吻合。所以实际上基地1在17年的时候还在承接一部分odm业务,在18年以后已经全面切换到了电子雾化组件的业务,基地4也基本上都是电子雾化组件生产的业务。

通过上述情况可以看出,目前公司的hnb业务的产能利用率极高,而cbd电子雾化组件的产能利用率相对较低。

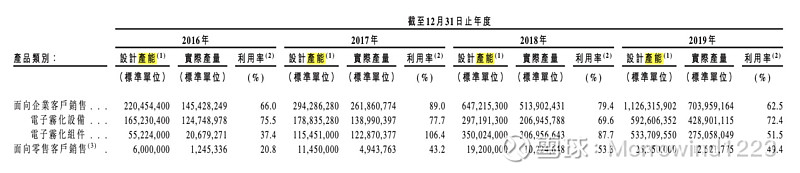

从上述表格可以看出截止到19年底,公司电子雾化设备产能为5.92亿只、电子雾化组件产能5.33亿只,avp产品产能0.25亿只。

如果结合之前计算的各个部分的售价及毛利率情况,可以大致算出目前产能上限所能带来的销售收入情况、毛利情况、净利润情况。详情见下表

测算出20年如果以现有产能的情况下,全部满产,大致的净利润上限区间在32.8亿元左右。(但是后续研究发现,其实有2个基地的由于是19年12月才投入运营,所以在披露时候需要将产能情况进行还原)

2.对现有生产基地的产能进行还原

可以看出公司的基地7是主要生产avp产品的,基地10主要是生产陶瓷及中间体的,并不是实际的雾化设备及雾化单元的生产基地。其他8个基地中,基地2于19年12月底才投产,所以并没有披露详细的产能情况,生产基地6于12月底投入运营实际生产1个月,生产基地9于2月投入运营,实际生产10个月。所以对于生产基地6及生产基地9,可以将其还原为12个月的生产情况,得出20年的实际产能设计上限。对于生产基地2,我们通过占地面积与年产能的比值,可以看出大致在1.5的倍。所以测算出大致的产能在2.1.

最后加总各类雾化设备及雾化单元的产能情况,可以看出总的设计产能在16亿左右。前段计算的理论上限11.25.所以理论上来看还有42%的增长空间,简单测算一下,大致利润上限在45亿的水平。(当然,需要全部达产,不确定性较高,因此,20年大致能够达到8成的产能情况下,净利润水平在35-36亿区间)

3.产能扩张情况

从产能扩张情况来看,未来公司主要会在广东江门及深圳建立新的生产基地,其中江门基地分为2期,深圳基地共一期。其中江门1期项目投入运营时间在2022年6月,预计新增每月产能0.9亿只,全年新增10.8亿只,江门2期项目预计在2023年前后投入运营,新增每月产能1.2亿只,全年新增14.4亿只。深圳基地于2024年竣工,预计新增每月产能0.52亿只,全年新增6.24亿只。不过公司也披露,由于现有的生产基地都是租赁的,公司原计划在上述生产基地完成投产后,完成对现有租赁的生产基地依据情况进行替代。(如果订单充足,也可能继续续约)。所以下表会列出未来5年的可能产能情况。

备注:以上是假设原有生产基地到期后不再续租后的情况,同时假如是23年9月到期,那么假设产能为上一年的8/12.按月计入。

可以看出公司的产能上量及替代情况需要在22年后才开始,今明两年主要是将现有的产能利用率提高。所以后续业绩如何,大家也可以依据自己的经验去做测算。

六、企业护城河探讨

分析完了这么多,简单谈谈我对于思摩尔的护城河看法。我觉得主要有以下几点:

1.在一个快速增长的行业中,率先完成“军事化”改造,他的对手太弱,皆出自于草莽,在正规军面前不堪一击(具体可以看看行业前5的其他4个企业,在行业整体增长这么迅速的情况下,份额和收入均出现了下降),思摩尔处于独一档。

2.率先完成了核心客户的绑定,烟草领域就是一个寡头垄断的行业,玩家少,所以谁能够尽快的绑定前面几大巨头,谁就能够有先发优势。这种先发优势带来的不单单是业务量的提升,更是一种行业发展方向的话语权。

3.拥有足够优秀的划时代产品,这点从分析feelm的价格、毛利情况就可以看到。这种产品,对传统产品产生的是一种降维打击。通过对比思摩尔自己的陶瓷雾化产品和非陶瓷雾化产品,原有的hnb产品及新的hnb产品的价格,可以很明显的看出产品力的强大。

4.通过上述优势带来的利润,反哺企业的人才吸引力、研发能力、产能扩张能力。当其他企业还在租用厂房,叠加大量人工的时候,思摩尔已经走到了自建厂房、提高自动化的阶段。无论是后续产品的成本、良品率都会继续对原有对手进行碾压。

七、总结

这篇文章,基本上花了我一周所有的休息时间,基本上把思摩尔的每个部分都进行了详细的拆分和解读。其实每一个部分都可以单独发一篇帖子,按照以往的尿性,篇篇50万+的阅读妥妥的,但是为了让大家更加方便的查看,还是一起发吧,希望对大家有所帮助。另外,喷子就别看了,免得我又误导您了,毕竟在你们看来我是来吸粉圈钱吹票的。