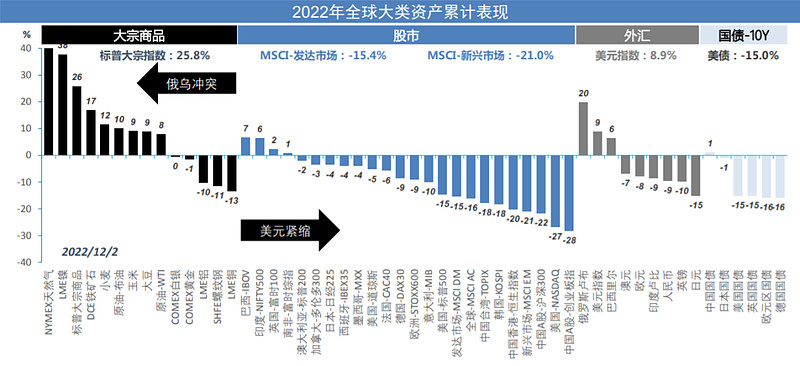

2022年,持续疫情、俄乌战争、美联储激进加息,“黑天鹅”和“灰犀牛”多重压制,全球股市一片萧瑟,不少投资者亏到只想“删号重练”,好在临近年末,前期压制逐步“解除封印”,A股市场亦给出了积极的反馈,荷包算是稍微回点血。

(来源:中信证券)

即将走入2023年,大家最关心的无外乎是来年能否重启牛市,顺利翻盘可能性有多大?哪些行业会是主线?投资讲究“大胆假设,小心求证”,今天特地带上公司策略组的研究成果和大家聊一聊~

1►

市场从底部起来需要什么?

当前市场处于历史大底基本已是市场的共识,估值、结构及资金等指标可以用来判断市场所处的位置,从多项指标来看,当前的确具有较为明显的底部特征。

先来看估值,过去10年,沪深300和创业板指PE均比目前低的时间仅有10%;

再看股债性价比,今年9月30日股债比跌破2%,复盘来看,在股债收益差达到1.5-2%区间时,全A未来一年正收益的概率约9成,中位数收益率为8%。

(来源:华夏基金)

还有一个“刻舟求剑”的小结论,公募基金有记录以来,偏股型基金的收益率中位数没有出现过连续两年为负的情况(来源:Wind,华夏基金),从这个角度看,来年的账户怎么也得回回血了!

但是每次底部的构筑进程有所差别,从底部确认到走出趋势性上升行情、带来持续性赚钱效应,往往需要催化和拉力的助推。那么底部起来靠什么呢?

通常我们基于 “三因素”策略模型对市场大势进行分析,三个因素分别是:剩余流动性、企业盈利和风险偏好。

回测发现,历次底部能否“站起来”,盈利和风险偏好的变化比剩余流动性更加重要。(来源:Wind,华夏基金)

也就是说,对于当前市场环境而言,盈利能否上行,信心能否重建构成了大势能否从底部区域重新上行的关键。接着看~

2►

明年A股大势怎么看?

用来判断市场大势的“三因素”策略模型到底有何魔力?真的能够决定市场中长期走势吗?

很多投资者“知其然,不知其所以然”,我们来理解其中的原理。

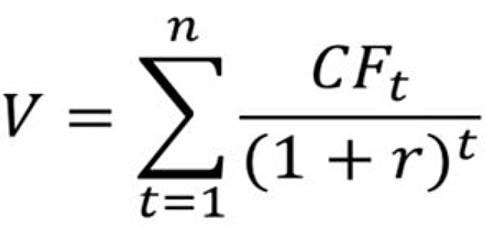

股票都有一个内在价值,就是它理论上该值多少钱。从长期来看,股票的价格由其内在价值决定,但中、短期的股价是由买方和卖方的供求关系决定的。在二级市场上,股价一般会围绕其内在价值波动。

关于股票内在价值的估算方法有很多种,根据比较常见的DCF模型,一只股票的价值就等于把上市公司未来所有的现金流折现到现在看看值多少钱。

※ 分子端就是公司的现金流,与企业盈利有关。因此企业盈利能力越强,未来能创造的现金流越多,股票的价值就会越大。

※ 分母端是折现率,等于无风险利率再加上风险溢价部分。通常而言,流动性增加会带来无风险利率下降,风险偏好提升会带来风险溢价下降。

简单说,无风险利率增加或者风险偏好下行会使得分母向上,不利于股市;企业盈利增加会使得分子向上,有利于股市表现。反之亦然。

但是,分母和分子的变动方向经常不一致,即便同时上行或者下行也会因为幅度不一,对最终的除式结果产生不同的影响,因此股市的走向会取决于分子端和分母端的角力,这便是复杂之处。

而上文已经说过,当前大势能否从底部区域重新上行的关键在于盈利能否上行,信心能否重建,信心即风险偏好预测起来更加困难,因而站在当下时点,对于明年盈利的判断是核心。

那么如何去预测企业盈利的情况呢?我们发现:

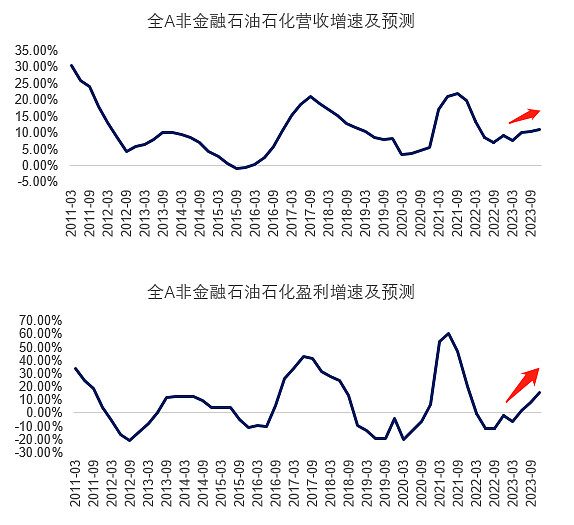

自上而下看,GDP和PPI与全A非金融石油石化营收增速高度相关,以PMI刻画的绝对景气水平与利润率高度相关。

通过这样的方法,我们预测2023年全A非金融石油石化的营收增速为11.09%,利润增速为15.78%,相较于2022年的9%、-1.94%出现了较大的提升。(来源:华夏基金)

(来源:华夏基金)

也就是说,明年而言,A股整体盈利增速是向上的,特别是二季度之后,在疫情和地产拐点出现后,经济或逐级上台阶。从这个角度看,当前市场处于底部拐点区域。

而A股历次底部反转,往往都能收获一波较好的表现。上涨平均可持续2-3年,期间沪深300最大涨幅56%-629%,万得全A最大涨幅为39%-615%。(来源:Wind,海通证券)

再来看看其余的两个因素。

剩余流动性方面,一般当景气确认上行后,流动性往往难以进一步宽松。因而预计随着经济企稳,剩余流动性从明年二季度起或逐渐平缓下行。

风险偏好方面,风险偏好本身具有不可预测性。但是,盈利上行对风险偏好往往具有一定提振作用。

总体而言,我们预测明年市场处于景气复苏期,具体盈利回升的节奏和结构或需要边走边看。在景气复苏的判断下,我们认为2023年大势总体较为乐观。

3►

明年会是什么样的投资风格?

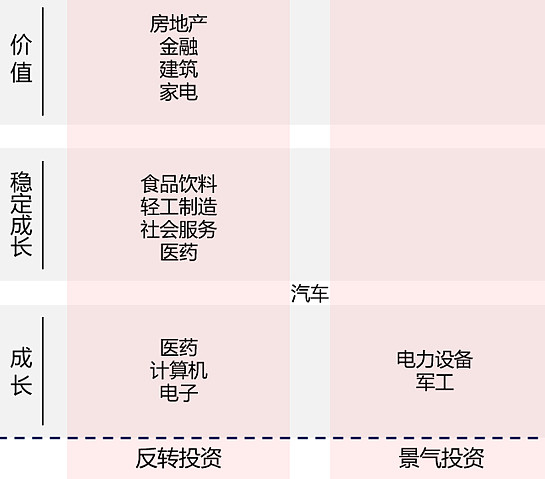

这张图可以让我们对市场风格和投资策略有一个基本的概念。

踏准风格,选对行业对于投资而言非常紧要,即便是在整体弱势的2022年,选对风格和行业依旧可以取得超额收益。

先来说说成长、价值风格的选择。

上文说过,盈利上行和剩余流动性下行是明年较大概率的边际变化。而风险偏好短期维持底部震荡的概率较大,未来随着基本面的逐渐企稳,风险偏好也有望企稳反弹。

根据我们的回测,在底部区域

当盈利上行、风险偏好下行、剩余流动性下行的时候,未来半年价值风格表现领先

同样环境下如果风险偏好上行,那么未来半年成长风格表现领先(来源:华夏基金)

也就是说,由于我们判断风险偏好会在基本面企稳后反弹,所以明年风格层面更有可能呈现先价值、后成长的风格特征。

再来看看景气投资和反转投资的对比。

历史数据显示,景气投资的胜率和收益率往往与一个考量景气度与估值性价比的系数高度相关,根据预测,这个系数预计在明年上半年呈现底部温和抬升的态势,下半年后会进一步向上。(来源:华夏基金)

这意味着,明年市场总体上或先呈现出以反转投资为主的特征,并在年中前后逐渐向景气投资过渡。

景气类资产的筛选标准是,当前处于景气区间的行业,既能保持高景气、又要有相对全A明显的估值性价比优势

明年筛选出来的方向主要在新能源产业链,包括风电、锂电池及产业链、光伏组件、电机电控……

反转类资产的筛选标准是,当前处于不景气区间,但预期增速反转的行业

明年筛选出来的方向集中在金融地产、食品、家电、医药、计算机、电子……

(来源:华夏基金)

需要强调的是,反转投资与景气投资并不是对立关系。反转投资占优时,景气维持且估值性价比好的方向同样值得考虑。

4►

明年市场主线如何演绎?

那么明年的市场主线究竟会如何演绎呢?从政策的角度出发我们来做一些猜想。

2022年,国内经济遭受了疫情、地产的双重压制,在这样的背景之下,无论是企业还是个人,对于未来的预期不明朗,企业借贷扩产的意愿以及居民消费投资的意愿都受到抑制,这些行为又进一步加大了经济的压力。

但是在客观上,经历了这一轮偏防御的行为后,企业资产负债率不断降低,有了更大的杠杆能力;居民储蓄率不断增长,有了更强的支出能力。

也就是说,经济循环本身能够重启复苏,经济体自身重启增长的动能已经酝酿。那么需要回答的问题就是经济重启的推动力来自哪里?预期重启的路径是怎样?

▼

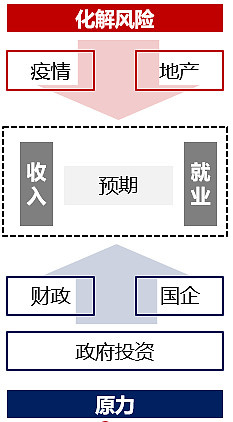

基于以上分析,我们认为明年市场将遵循政策及复苏主线,政策主要围绕稳预期,先化风险,再增动力,促进复苏,比较重要的行业线索包括但不限于:

◆化解风险线索:地产、金融及地产链

实现经济重启首先要化解风险,地产是重要部分。既要保交楼解决社会民生风险,又要保主体解决金融信用风险。

复盘发现,地产超额收益最明显的阶段是商品房销售同比变化上行的阶段,而银行超额收益最明显的阶段是商品房销售同比变化转正的阶段,因而地产销售回升之前,地产链(建材、家居、家电)和金融的投资机会或会进一步看到。

◆原力线索:新能源电力投资

国企是当前最有支出能力的市场主体,承担着扩大内需的责任。电力投资对GDP拉动效效果较强,是短期稳增长的首选。

◆复苏线索:顺周期的科技成长

TMT行业成长性来自于整个经济体信息化的深化,叠加近年来信创等安全诉求。作为一个顺周期特性越来越明显的行业,有可能在明年出现需求复苏拐点后,获得大的超额收益。

◆复苏线索:消费医药的向上弹性

当明年经济的企稳复苏得到证实,消费复苏具有弹性。历史上看,收入领先支出上行时,消费的超额收益就会开始扩张。医药双重受益于政府投资中的新基建设备更新和总需求复苏,在经济复苏后弹性强。

▼

再来画个重点,基于以上分析,我们认为2023年的行业配置应当分为三个阶段,逻辑重于结果,可供投资者参考:

阶段一:预期阶段。经济基本面弱,地产数据仍差,政策仍在加码。此时建议以反转型价值风格为主,叠加政府投资领域的景气方向。

建议配置行业为:地产及地产链、金融;

阶段二:过渡阶段。地产销售回升但企业盈利尚未显著好转。此时由价值向成长过渡,主要配置复苏型资产,风格均衡。

建议配置行业为:消费、医药、TMT;

阶段三:景气投资阶段。经济复苏确认,企业盈利显著好转。此时进一步增加成长风格配置。

建议配置行业为:新能源车、军工、汽车产业链 。

转折之年让人心生期待,提前许个新年愿望,等着看A股上演翻盘好戏。今天先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

$创成长ETF(SZ159967)$ $创业板指(SZ399006)$ $宁德时代(SZ300750)$ #消费、旅游、民航股午后全线走强#