12月3日,凤凰网财经获悉,青岛盘古智能制造股份有限公司(下称“盘古智能”)创业板IPO获深交所受理,保荐机构为国金证券。

盘古智能是一家主要从事集中润滑系统及其核心部件研发、生产与销售的国家级高新技术企业,致力于发展具有自主知识产权和核心竞争力的集中润滑系统,为国内外客户提供有竞争力的设备集中润滑系统整体解决方案。公司深耕集中润滑 系统领域多年,在其结构设计、精密加工、产品检测等生产环节积累了丰富的制造经验和工艺技术优势。公司生产的集中润滑系统具有稳定性高、可靠性强、密封性好、输出压力高等特点,可对机械摩擦点位进行定点、定时、定量的油脂润滑,可广泛应用于风力发电、工程机械、轨道交通等领域。

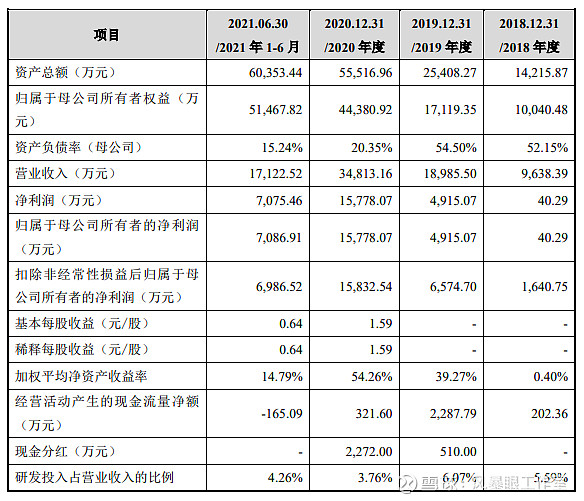

盘古智能2018年、2019年、2020年、2021年上半年营收分别为0.96亿元、1.9亿元、3.48亿元、1.71亿元;同期实现归属于母公司所有者的净利润分别为40.29万元、0.49亿元、1.58亿元、0.71亿元。

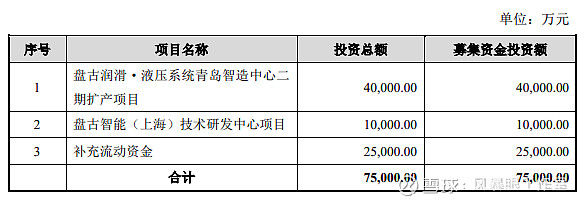

盘古智能本次拟募集资金7.5亿元,其中4亿元将用于盘古润滑·液压系统青岛智造中心二 期扩产项目,1亿元用于盘古智能(上海)技术研发中心项目,2.5亿元用于补充流动资金。

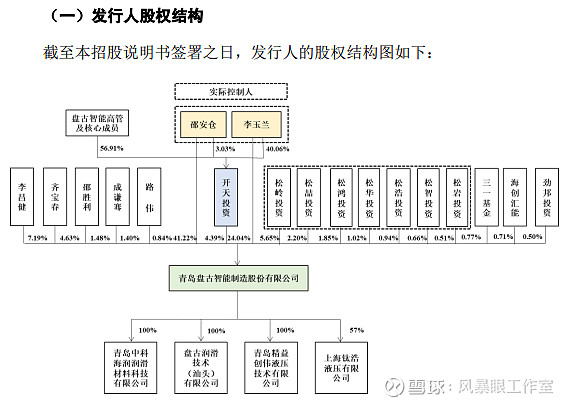

截至本招股说明书签署之日,邵安仓、李玉兰夫妇合计持有公司0.75亿股,占公司发行前总股本的67.15%,为盘古智能的控股股东、实际控制人。

对于此次发行上市,盘古智能表示还存在以下风险:

(一)客户集中度较高的风险

报期内,公司前五大客户销售收入占比分别为78.12%、77.23%、74.60%和71.51%,主要客户为金风科技、远景能源、上海电气、东方电气、三一重能等大型风机制造厂商,主要客户的销售额占主营业务收入的比重较高,主要与风 机制造行业的集中度较高相关。如果主要客户因风机市场回调、政策波动、自身经营状况等重大不利变化减少对公司集中润滑系统产品的采购,将对公司经营业绩产生不利影响。

(二)抢装潮后经营业绩下滑的风险

2020年陆上风电项目(国内以陆上风电为主)取消补贴进入倒计时,风电行业过去2年迎来抢装潮。得益于国内风电装机容量的快速增长(尤其是2020年抢装潮期间)以及国产替代背景下形成的产品、质量和交付等综合优势,过去三年发行人经营业绩实现快速发展,2018至2020年,公司的营业收入分别为0.96亿元、1.9亿元和3.48亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为0.16亿元、0.66亿元、1.58亿元。

2021年上半年发行人营业收入较去年同期增长29.94%,主要系:2020上年系国内新冠疫情集中爆发期,生产经营受到较大影响,集中润滑系统的产销量有限、未充分释放;2021年上半年发行人综合毛利率较去年同期下降5.00%,主要系:一方面,公司为适应抢装潮后风电机组厂商的降本需求以及巩固市场份额的考虑,公司国内相同规格的润滑系统的销售价格呈现不同程度的下降;另一方面,受最近一年钢材、化工品等大宗商品价格出现较大涨幅的影响,公司2021年上半年的部分原材料采购价格较2020年小幅上涨。

根据全球风能理事会发布的《GWEC2021年全球风能报告》,对未来五年全球风电新增装机容量进行预测,其中2021年全球新增装机容量预计为87.5GW,结合我国2018-2020年在全球风电新增装机容量的年均占比为48.16%,预计2021年国内风电新增装机容量为42.14GW。假设2021年国内风电装机容量按40GW保守计算,2021年国内风电装机容量预计较去年下滑23.08%。此外,抢装潮后,受下游风电建设方补贴退出、投资回报率下降影响,风电平价上网的降本压力相应传导至包括集中润滑系统在内的风电上游各类零部件。

受2021年国内风电装机容量下滑以及抢装潮后风电机组厂商的降本需求凸显、发行人同一规格润滑系统的销售价格呈现不同程度下降等多重影响,2021 年发行人销售收入预计较去年下降1.74%至14.55%、全年扣除非经常损益后归属于母公司所有者的净利润预计较去年下降14.45%至31.56%。抢装潮结束后的风电项目短期建设的调整和项目审批会对发行人带来产品订单减少、产品销售单价下降等影响,如发行人未能及时调整公司发展战略,及时开发新产品、更新公司技术工艺,则公司存在业绩面临大幅下滑的风险。

(三)或有专利纠纷风险

2021年3月31日,林肯润滑设备(常熟)有限公司向国家知识产权局提交 《专利无效宣告请求书》,认为发行人实用新型专利(名称:一种用于单线集中 润滑系统的计量装置及润滑剂计量装置,专利号:ZL201821709714.X)不符合 专利法及其实施细则的相关规定,请求宣告该涉案专利无效。

虽然该专利对应产品为发行人众多分配器的一种,对发行人生产经营影响较 小,但如果发行人的相关专利权被最终认定为无效,则发行人竞争对手也可以使 用该专利生产相关产品,发行人将存在所处行业竞争加剧的风险,对发行人的行业地位和未来收益产生不利影响。

(四)产品价格及毛利率下降风险

报告期内,公司综合毛利率分别为54.25%、64.02%、68.04%和 61.33%,处于较高水平,主要得益于公司产品性能优异、技术水平良好、核心部件自研自产 自销等因素。但受风电平价上网、国家补贴政策退出、整机厂降本增效、市场供求关系等因素影响,包括公司集中润滑系统在内的各类风机上游零部件未来将面临价格下调及毛利率下降的压力。若公司无法及时升级产品结构、推出技术水平更高的新产品以稳定、提升产品售价,无法通过材料、工艺、设备等生产环节优化进行降本增效,则有可能出现产品售价或毛利率下降的情况,对公司盈利能力造成不利影响。

(五)应收账款发生坏账的风险

称报告期各期末,公司应收账款账面价值分别为0.8亿元、1.13亿元、2.17亿元和2.45亿元,占期末资产总额的比例分别为56.11%、44.56%、39.14%和40.57%,应收账款周转率分别为1.32 次/年、1.97 次/年、2.11次/年和1.48 次/年。受到风电行业快速发展、以大型风机制造厂商为主的客户结构以及质保金等影响,公司应收账款余额及其占总资产的比例较高。报告期末,公司应收账款单位主要是国内大型风机制造厂商,如果主要客户出现流动性恶化,重大应收账款无法收回,将对公司流动性和经营成果产生不利影响。