本文来源:【惠理投资】微信公众号 $惠理集团(00806)$

继欧洲央行9月12日下调存款利率至负利率-0.5%,并宣布重启新一轮的量化宽松计划,美国联储局亦于上周宣布了今年的第二次减息,将基准利率下调25基点至1.75%到2.0%区间。截至目前,2019年已经有超过20个国家的央行开启减息进程。而随着联储局及欧洲央行加入减息行列,未来预计或将有更多央行跟随减息。

减息往往被视为对未来经济前景不甚乐观的举措,全球“减息潮”的来临或预示着全球经济增长动能减弱。对于资本市场的影响之一则是推动避险资金涌入债券市场。

全球低息环境持续利好亚洲债市

但在全球低息环境持续的情况下,成熟市场国债的收益率逐步下调,10年期美债收益率在8月和9月一度跌破1.5%4,30年期美债收益率也跌破2.0%。据彭博数据显示,目前全球已有约17万亿美元的债券处于负利率区间,而且收益率超过5%的债券仅占全球固定收益市场的3%。因此投资者急需在全球投资领域内寻找能够提供更高收益的债券工具。相较于成熟市场,目前亚洲地区政治环境较为稳定,经济增速领先世界其他地区,企业基本面较稳健,在联储局未来的减息步伐刺激下,资金或将流入亚洲债券。

近月在亚洲区内,印度、印度尼西亚、泰国等国已经顺利结束大选,政局在未来几年将保持稳定,预计新一届政府会陆续推出经济改革措施以推动本土经济,从而改善市场投资情绪。而且亚洲国家近年来通胀温和,为各国央行创造了宽松政策空间。印度、印度尼西亚、马来西亚及菲律宾等国家已经陆续减息,且相对于美国与欧洲,亚洲各国央行亦拥有更多减息空间,从而为市场注入流动性,带动债券价格持续上扬。

亚洲债券具较佳风险收益比

尽管在全球经济放缓的环境之下,预期亚洲地区的经济增长速度仍优于环球主要成熟市场,而且相对于其他新兴市场,亚洲区的政治经济环境更为稳定。亚洲各国较为宽松的货币政策和经济刺激措施亦有望改善企业的盈利状况。受去杠杆化的积极影响,亚洲投资级别债券以及高收益债券发行人的信贷质素也持续提高,杠杆比率、利息覆盖率及现金对负债总额比率均有所改善。

与此同时,相较于美国债市,亚洲债券市场在提供着更高的收益率,而其投资级别债券波幅更低于新兴和美国市场。

在估值方面,亚洲投资级债券和高收益债券的估值相对较低,平均息差却较美国同类债券高。在波动市况和低息环境下,亚洲债券有望获得较佳表现。

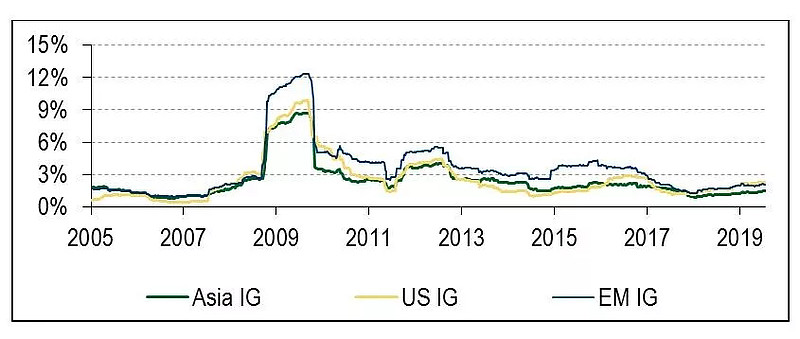

亚洲投资级别债券相对新兴市场及美国同类债券波幅低

数据源:美银美林环球研究,ICE美银美林指数,截至2019年7月31日

亚洲债市规模持续增长,中国债市加快与国际接轨

近十年,亚洲债券市场规模迅速扩大,主要是投资者对亚洲区经济发展的乐观情绪带动亚洲债市蓬勃发展。预期亚洲区(日本除外)市场发行的美元债将于2020年达到近1万亿美元的规模,逐步成为全球规模最大的市场之一,而中国在其中所扮演的角色亦日趋重要,为区内的主要增长引擎。在摩根大通亚洲信贷指数(JACI )中,中国债券占比已经由2011年不足30%上升至如今的60%,而且规模还在持续增长。

同时中国规模庞大的在岸市场正加快步伐与国际市场接轨。今年以来,两大债券指数彭博巴克莱综合指数和摩根大通指数纷纷宣布纳入中国政府债券。预计未来中国有更多债券种类将被纳入国际权威指数,将吸引全球投资者进一步增加对中国债市的参与。

免责声明:本文所称香港指香港特别行政区。本文提供之意见纯属惠理基金管理公司(「惠理」) 之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料于发表时均搜集自被认为是可靠的来源,但惠理不保证资料的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。以上如有提及证券仅供参考,不构成任何投资或撤资之建议。投资涉及风险,过往业绩表现未必可作为日后业绩的指引。本文件及其内容未经中华人民共和国任何监管部门或其他有权部门审核或登记。

刊发人:惠理基金管理公司

本文所有数据和图表的来源(另行注明的除外):惠理基金