毛主席说,没有调查就没有发言权。这话真的太真理了,我们做投资,就要多调查,多查资料,多看基本面,多看成长性,多看商业模式。在这个基础上,实事求是,客观的去看待投资标的。

今天是要反思舍得酒业的。2020年,我曾跟各位说过富途证券,彼时,确实被我言中,但因为没有办法买入美股,作罢,很可惜。而同时,我们还错失了另外一只好股票,舍得酒业。

实际上,过去的很长时间我对舍得酒业有一些偏见,主要是因为它是ST舍得(是ST股),因此有点先入为主的感觉。所以,我犯了一个经验主义的错误,认为只有龙头白马股才可以涨,认为小市值股票不再值得花更多的时间精力去看。但,大部分超额收益的公司都是因为市场短时间内出现了一些认知分歧以及短时间内没有过于重视,因此才会有超额收益。

所以,做投资,谨记几个要点:1. 多调查,多分析,多看;2. 客观、实事求是;3. 勤奋。

好了,现在说说舍得酒业。今天舍得酒业继续调整,最近几个工作日已经从256高点调整到了195的价格。原因看起来好像是基金经理董珍宝实名举报舍得酒业内幕交易,因而因此市场杀跌,部分投资者选择卖出,以至于今天使得到了收盘价还有很大的金额在封死跌停。

不过我倒觉着舍得下跌的核心的原因,前期获利盘太多了,以及很多短线投机者止盈,再叠加市场情绪面因素,才导致现在的下跌。

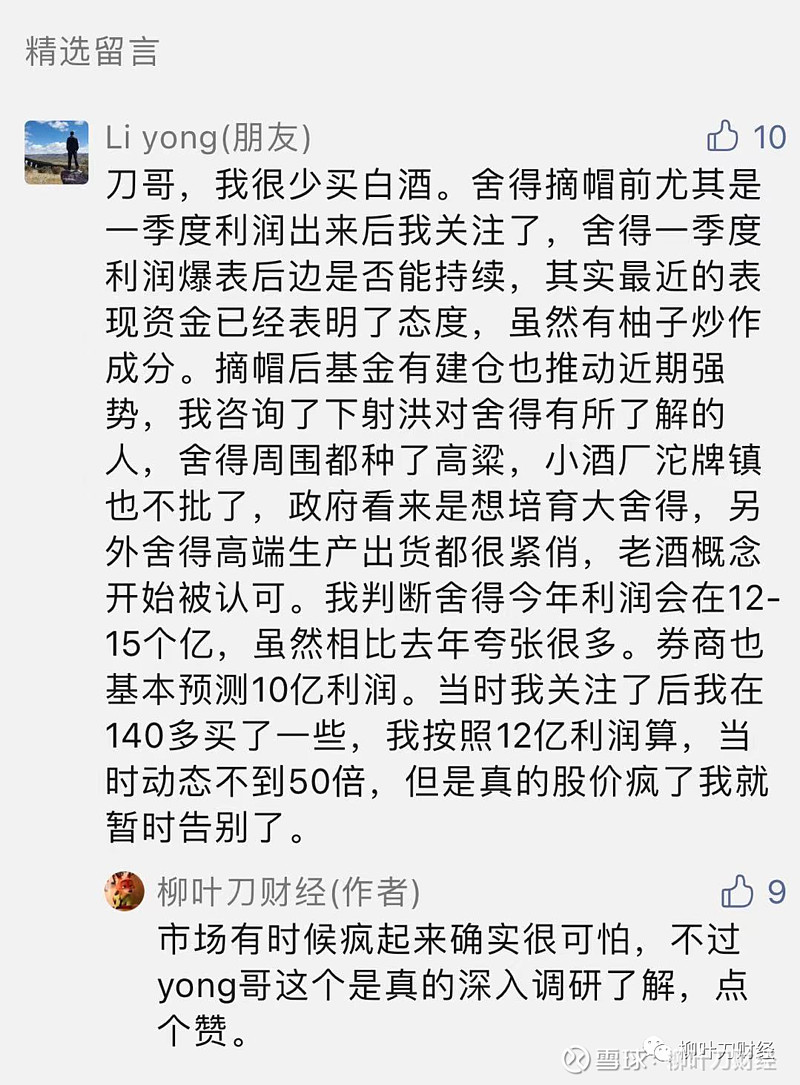

而关于舍得的基本面,yong哥前阵子分享过舍得酒业,写的比较好,我截图截下,yong哥不要介意:

实际上舍得酒业在以前战略失误的情况下,从去年开始高举高打,也得到了当地政府的支持,再加上现在更换了复兴的管理层,因此,舍得的成长性可能会不错。最新的2021年一季度的营收10.28亿,净利润3.02亿,按照这个趋势,全年10-12亿应该问题不大,给予40-50倍的市盈率,我个人觉着400-600亿之间的舍得酒业是合理的估值。如果按照yong哥预测的12亿净利润,600亿市值内开始网格逐步买入是个不错的策略。

而考虑到白酒优秀的商业模式,以及舍得也是二线高端白酒,而过去的管理层相对也不够励精图治,因此舍得的成长性可以再稍微看高点,大概率会比现在的其他二线白酒以及一线白酒成长性要高一些,所以40-50倍市盈率是可以匹配舍得的成长性的。

这么看起来,舍得的确定性还是不错的。当然,我还没有深度的研究过舍得,特别是渠道商、经销商的情况,这块后面我会再花点时间看看(不过白酒相对来说是很明牌的,高端白酒也需要底蕴,需要时间的沉淀,这方面舍得是有的)。

而关于最近舍得的调整,我个人觉着,最好董珍宝再继续撕一撕,再调整个10%-30%,那么从600亿市值往下网格买入倒是个不错的策略,最好有机会摸到400亿市值。

不过很可惜的是,之前没有挖掘到舍得成长的逻辑,前面错失了很大的机会,但投资人不能拘泥于过去,我们要基于公司的基本面,未来的成长性,向前看。这件事情给我的感慨是,作为投资者还是要勤奋,不能太懒惰,舍得前期的很多逻辑跟当年的ST水井很像,当年我买到过ST水井,翻倍以后就卖出,错失了后面巨大的涨幅,而现在ST舍得如果有时间和精力仔细研究,相信逻辑上不会有大变化。

好了,关于舍得酒业分享就到了。利益相关:不持有舍得酒业股票,未来一段时间内可能会根据舍得酒业的市值情况择机建仓。

当然,这里也希望各位投资者可以多给我留言优秀公司,特别是关于好的商业模式,好的赛道的公司(各位不要只是说一个代码,最好给一些自己的看法)。前阵子有同学给为推荐ST维维,我就马上看了看,不过看起来ST维维的成长性还是存疑,但相对过去肯定会有一些改善,特别是管理层这个层面,但成长性可能不会那么好,特别是管理层还是国企,具体可以看这篇文章:小市值股票有没有被错杀的?

分割线

1. 今天北上资金又是继续买买买。最近北上有点疯了,而且市场比较神奇的是,只要北上买买买,A股就放量大涨,北上一撤退,市场就震荡或者下跌。这真的有点讽刺,我堂堂大A股这么多机构投资者,奈何被北上资金牵着鼻子走。

隆基股份今天净买入超过21亿,东财则超过6亿,宁德时代也同样大幅净买入,前阵子被北上一直买的白酒最近则稍微缓和了点。

而A股今天成交额再次突破1万亿,上证重新站上3600点。前阵子我也跟各位说过,估计上证新高可能就是最近的事儿,毕竟一个大阳线或者多震荡几次,上证就新高了。

2. 今天由上海市人民政府和中国人民银行、中国银保监会、中国证监会共同主办的第十三届陆家嘴论坛开幕了,大佬们基本上都发言了,而且还都是有很多干货的。

稍微分享一些:

(1)郭树清:发达国家的货币政策达到前所未有的宽松程度,短期内确实起到了稳定市场、稳定人心的作用,但是相伴而来的负面效应,需要全世界各国来共同承担。

(2)郭树清:些炒作外汇、黄金及其他商品期货的人很难有机会发家致富,正像押注房价永远不会下跌的人最终会付出沉重代价一样。

(3)发达国家的金融资产和房地产价格普遍出现较大幅度上涨。特别是股票市场很快就达到了创纪录的高水平。经常爬山的人都知道,越是陡峭的山峰,上去不易,下来更难。

(4)进一步加大直接融资比重。在去年新增社会融资规模中,债券和股票融资占比已经达到37%左右,还可以有更大的发展空间,特别是债券市场还有很大潜力。

(5)各级政府、企业、中介机构和投资者都认识到逃废债不仅是不道德的行为,而且是违法违规甚至是犯罪的行为。

(6)一些地方房地产泡沫化金融化倾向严重,相当数量的政府融资平台偿债压力很大,部分大中型企业债务违约比例上升,加剧了银行机构的信用风险。

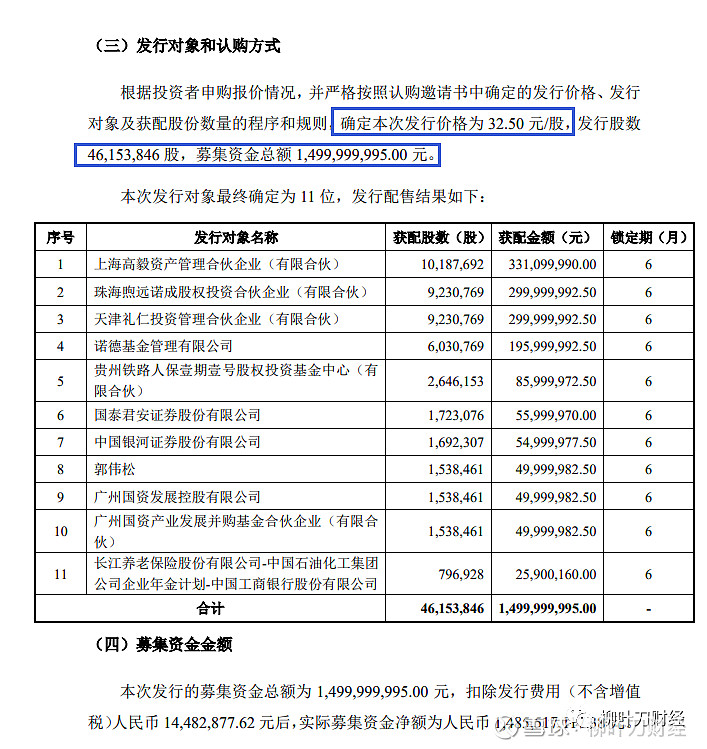

3. 高瓴资本、高毅资产参与了广电计量的定增,其他的定增机构如下:

高瓴资本以及高毅都在买,而其他的机构也都是大机构。

所以,广电计量可能来头不小,我大概看了下,跟华测检测可能有类似的情况,而华测检测过去几年的走势如下:

各位有研究过这个行业的投资者,可以分享分享。刀哥没有研究过,还是不太敢多发表评论。

各位晚安。感谢各位点赞在看。

$舍得酒业(SH600702)$ $水井坊(SH600779)$ $ST维维(SH600300)$ @今日话题

欢迎关注公众号:柳叶刀财经。