今天跟各位聊聊第9个标的,实际上,三一重工之后我一直在看新的公司,包括海天味业、双汇发展、伊利股份、涪陵榨菜、克明面业等很多消费类型的公司,但最近新进入视野的中炬高新,从估值层面以及公司发展层面上看,我个人觉着赔率要大很多。所以本期推荐各位关注这只处在变革之中的消费酱油股:中炬高新。

前几天很多媒体都在报道关于张坤增持中炬高新的情况,我前天的文章也写了关于中炬高新的一些基本面。具体张坤增持的金额已经达到30亿,还是挺多的,这已经是一个比较重仓的位置了,毕竟旗下几只基金已经买到了接近10%的股份了(可想而知,如果张坤不一直买买买,怕是中炬高新这会要跌到30-40的价格了):

前天的文章,当时已经列举了一些观点,但还想再深入了解下,又做了一些功课,花了整整一个晚上。普通的财务信息我就不说了,这个在前天的文章中都已经说完了,各位可以看看这个文章:经济复苏强劲,顺周期太猛

我谈谈一些其他的点:

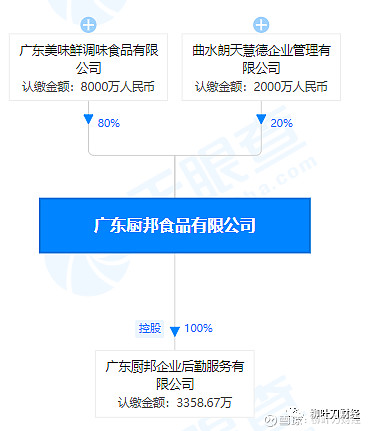

(1)中炬高新只是通过美味鲜持有厨邦80%的股份

2018年签署过一个收购协议,准备收购剩下的20%的股份,但收购因为一个中炬高新的几个高管与朗天慧德的利益关系,导致了这笔交易因为一个会谈纪要的形式终止了。

根据中炬高新的公告,其公司员工在未经公司授权的情况下签署了《会谈纪要》,内容包括要求终止合同、另行洽谈等。但公司对该等《会谈纪要》不予认可,认为相关公司员工未经公司授权无权代表公司。而在这个会谈纪要上签字的公司高管分别为:当时的中炬高新总经理的陈超强、中炬高新副总经理和美味鲜法定代表人、董事长张卫华、以及中炬高新副总经理和美味鲜的董事的张晓虹。

三名高管,陈超强已经于2019年5月提交辞职报告。2019年7月份,中炬高新董事会免去张晓虹副总经理职务。同时,朗天慧德在2019年3月份向中国国际经济贸易仲裁委员会申请仲裁,2019年12月2日,美味鲜公司收到仲裁委员会的《裁决书》,确认申请人(朗天慧德)与被申请人(美味鲜公司)之间的《广东厨邦食品有限公司股权转让协议》不具有法律效力。2019年12月4日,公司开盘股价跌停,同一天,公司发布公告称,公司副总经理张卫华在该收购过程中存在严重失职行为,被免去副总经理职务。截止到此时,参与收购厨邦20%股份的三名高管全部被免职。

所以截止到目前,中炬高新也只是持有厨邦80%的股份,厨邦这个知名品牌并不是中炬高新的全部资产:

而从中炬高新整个财务上看,厨邦是其利润贡献的大头,但厨邦这20%的股份在外面,始终就像悬在公司心理的一根刺一样,很难受。未来如何妥善解决这个问题,应该需要姚员外的智慧了。我个人对这个的看法是,公司肯定会把厨邦这20%的股份收回来的,这样上市公司才会甩开臂膀大力发展厨邦。

(2)管理层激励问题

过去的中炬高新,管理层均不持股,这就是没有激励。我们看看公司的股东就知道了,中山润田投资有限公司是公司最大的股东,这其实就是宝能系,是宝能旗下全资的投资公司,第二大股东为香港中央结算有限公司,这是外资(很多独立的机构或者个体合计组成,因此不能算第二大股东),真正的第二大股东为中山火炬集团有限公司,这是国资背景。再往后就是机构、社保、基金等股东了,全程我们没有看到公司的高管持股情况:

最早的几个高管已经被免职,虽然张卫华又被重新聘请回来,但也是没有股份,公司目前的高管,没有在公司持股。只是相对来说,薪酬比较高,目前看到的是公司的总经理以及副总经理的年薪均在300-500万之间,董事会秘书290万。

所以,某种程度上,激励不足,这或许也是当时的陈超强、张卫华、张晓虹做出终止收购的一个原因之一。

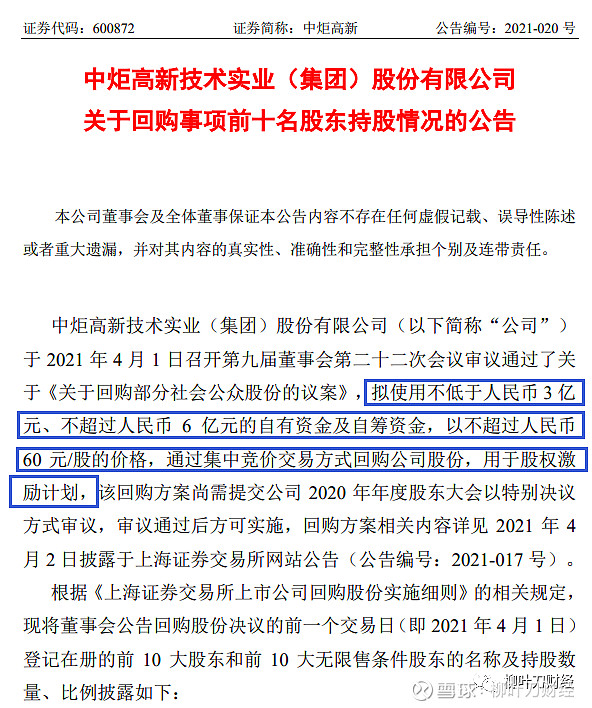

而最新的4月1日,公司发布的回购公告我们也看到了公司在激励层面开始推进:

公司预计回购3-6亿股份用于股权激励。

而关于公司的高层情况,我们看到陈琳作为董事长,是宝能系直接派驻管理中炬高新的人选,应该也不会太多参与到日常管理的事物中。日常公司的管理应该就是李翠旭、张卫华、 吴剑、朱洪滨。

其中,李翠旭之前在南玻是副总裁,2019年中炬高新的总经理辞职以后,就开始接管中炬高新。而南玻A也是宝能系的公司,所以李翠旭也是宝能系的高管,他和陈琳是公司接管中炬高新的实际决策人。

张卫华实际上是二股东中炬高新(国资)这边的人,最早是中炬高新办公室主任、副总经理,因此再次聘请他回归,我个人觉着是,一是他代表的是二股东,需要协调好跟二股东之间的利益关系;二是,未来收购厨邦20%的股份可能还需要他去出面协调。吴剑、朱洪滨同样也是中炬高新的老人。

实际上,中炬高新曾经是大股东,只不过宝能系买买买,买成了大股东而已。而张卫华的回归我个人觉着也不是大事。毕竟大股东和二股东的利益是一致的,丘吉尔告诉我们,没有永远的朋友,只有永远的利益。

所以,如果能解决公司的激励问题,包括无论是高管还是普通员工,这对公司未来的发展来说,都是至关重要的。而到现在我们已经看到了一些比较不错的举措了。而在销售渠道改革中,公司也在加大销售层面的激励政策,这都是好事情。

(3)估值情况

实际上,宝能系进来以后,公司已经从一个国企性质的公司,逐步变成民企,也更多的会关注公司的整体的激励措施,这是一个非常明显的信号。

过去,公司的估值一直不高,从目前市场看,海天80多估值,千禾也是80多倍估值,甚至连恒顺醋业都有60多倍估值,凭啥中炬高新只有47倍估值?资金是很聪明的,过去的中炬高新,管理层佛系,没有激励,员工吃大锅饭,业绩增长乏力,公司扩张不够快,种种因素,让市场不愿意匹配其跟海天一样的估值,这也是可以理解的。特别是我们看ROE,海天ROE高达36%,而中炬高新只有21%,这差距还是很大的。

而从目前的一系列措施上看,特别是内部的激励层面的措施上看,我个人觉着会逐步粘住管理层与公司的长远发展的关系,这是非常重要的一步。而未来公司一旦产能、品牌、管理层等多个改革措施进一步释放,我个人觉着,潜力会比海天要大。

而21年,公司预计可以做到9.8-10亿之间的净利润,按照现在的市值,市盈率在42左右(22年可能就会在30-35之间的市盈率)。目前的这个位置,我个人觉着已经有了建仓的价值,对风险还有担忧的同学,可以考虑做个阶梯的建仓策略。

我们一直都在说的是,好公司,好价格,好管理层。管理层异常重要。未来中炬高新如何跟海天、千禾掰手腕,怕是姚员外没有时间仔细思考,但如果管理层激励做的好,我相信管理层会专注的去思考。

(4)赛道未来的情况

消费股,在全球股市中,就像“爱情永远是电影的主题”一样,都是非常受到青睐的,特别是我们从“永续经营”、“持续创造现金流能力”、“周期性”几个角度去看,消费股都非常优秀。

各位如果创业过就知道,在实际生活中,经营一个生意把产品卖出去很不容易。不信你去开个店或者摆个地摊就会有深刻感受。但有一些消费品公司,消费者就只认那几个牌子,这些是消费者主动上门去买,因此这些产品会从竞争对手中脱颖而出。但要获得这样一种消费者的认同,需要非常漫长的时间。而这样的公司具有很宽的护城河和很强的竞争优势。正如我们说的贵州茅台一样,它的定位在消费者心中已经占领心智。

因此,优秀的消费股,是可以超越周期,且不受任何技术进步的影响,毕竟技术再进步,科技再升级,大家炒菜还是要买酱油。

而行业上看,老大目前是海天(实际上很想买海天,但海天真的太贵了,目前87倍的市盈率),老二是厨邦,千禾定位比较高端。但酱油这种行业,考虑到地域性、价格、口味等方面,我个人觉着是可以容纳几家公司长期共同发展的,就跟可口可乐跟百事可乐一样,这些年二者都发展的很好。

利益相关:本人目前没有建仓中炬高新,但会在未来一段时间开始逐步买入。

风险提醒:1. 厨邦20%股权存在不确定性;2. 公司管理层激励措施推进不顺利;3. 公司存货周转天数195天大大多于海天的53天,因此库存以及现金流指标相对龙头海天有很大的差距;4. 公司产能过剩。

各位晚安。感谢各位点赞在看。

$海天味业(SH603288)$ $中炬高新(SH600872)$ $千禾味业(SH603027)$ @今日话题

欢迎关注公众号:柳叶刀财经。