标题的话,我是认真说的。这点调整没啥,过了1-2年回来再看都是洒洒水。

今天元宵节,祝各位同学元宵节快乐。但这会儿可能各位同学都不是很快乐,毕竟这全球绿油油的股市蒸发的可是真金白银。特别是A股,以上证举例,过完年最快乐的时候应该就是年初七开盘那1个小时摸了新高,后面几乎是连续下跌,从3731点回撤到今天收盘3509点。

海外也不是很好,美股、欧洲、亚洲都在跌。以前A股可以走出独立的行情,现在很难了,主要是因为A股跟海外之间也都有链接,无论是港股通还是沪港通,所以当全球有流动性危机的时候,风景这边也不会独好。

回撤最大的恰恰都是前期涨幅巨大的,A股以比亚迪为例,从270回撤到不到200,回撤了25%,美股特斯拉从900回撤到600多,回撤了30%,其他的龙头股也都在回撤,A股的白酒板块也是大幅回撤,泸州老窖从327回调到了235,跌了近30%。大部分龙头股回撤都在20%-30%之间。

对于小盘股来说回撤这么多可以理解,但对于大盘股,特别是龙头股,回撤这么多,确实击打了很多人的自信心。毕竟很多人春节期间都在等开盘,谁能想到开盘之后连续7个交易日全部大跌,很多龙头股跌了30%?任何的编剧怕都是没能力写出股市的剧本。

我从情绪面上做一个预测:1. 本周情绪面应该释放的差不多了,市场经过连续调整,连续下跌,很多新手可能都怕的早已割肉,而很多获利的机构基本上也减持完毕;2. 龙头股下跌20%-30%,风险释放了一部分,拿泸州老窖举例子,现在市盈率只有53了,年报出来以后,市盈率直接是50以下,相对来说是合理的估值了。所以后面A股应该就是情绪面释放以后,市场需要一段时间消化这个下跌,大概率会在3400-3600震荡一段时间,但长期来看,短期这点调整真没什么,各位放宽心,是在难受的,删了APP就好了(我是认真的)。

说A股有泡沫,我肯定是不同意的,我们看看沪深300这个最能代表A股的指数的估值:

虽然处在历史高位,但A股已经完成了大公司的估值重构,16.44的市盈率并不是很贵。如果你去看看标普500的38.62的市盈率,就会知道沪深300还是挺便宜的:

去年全球市场因为全球央行大放水都非常亢奋,今年疫情逐步被控制,央行开始收缩,流动性自然就不会这么好。看美国就知道了,10年期美国国债收益率昨天盘中突破了1.6%,但去看去年4月份的美国国债:

当时10年期无风险收益的国债利率达到了0.6%,今年年初也只是到了1%。但就2个月已经到了1.6%,提升60%,震惊市场,而且看这个趋势应该会继续往上走。

债券跟权益资产之间的关系,我之前解释过:如果国债收益率比股票投资收益率高,那么就会吸引资金撤离股市,投向风险更低但收益率更高的债市,进而使得股市下跌。这篇文章各位可以看看:

所以,现在美国国债利率逐步提升,自然会吸引部分资金撤离股市投身无风险收益的债市,股市调整也是不可避免了。而现在美国国债利率从年初到现在提升了60%,市场承受压力也是自然的,我的看法是起码要调整个10%才正常。而美国国债利率上升,欧洲、亚洲都是跟随的,所以简单来看,就不难理解为什么此次全球一起调整了。主要是无风险收益提高导致流动性降低。

未来各位可以持续关注美国国债的收益率,如果继续大幅攀升,不排除美联储要加息,一旦加息,美股有可能会面临真正的调整。而美股调整,A股也不可能独善其身。

所以我跟各位说的两件事情:1. 合理的仓位管理,保持一定的债券仓位;2. 永远不要用杠杆。这两件事情只有在市场连续下跌的时候才可以体会真正的价值。

分割线

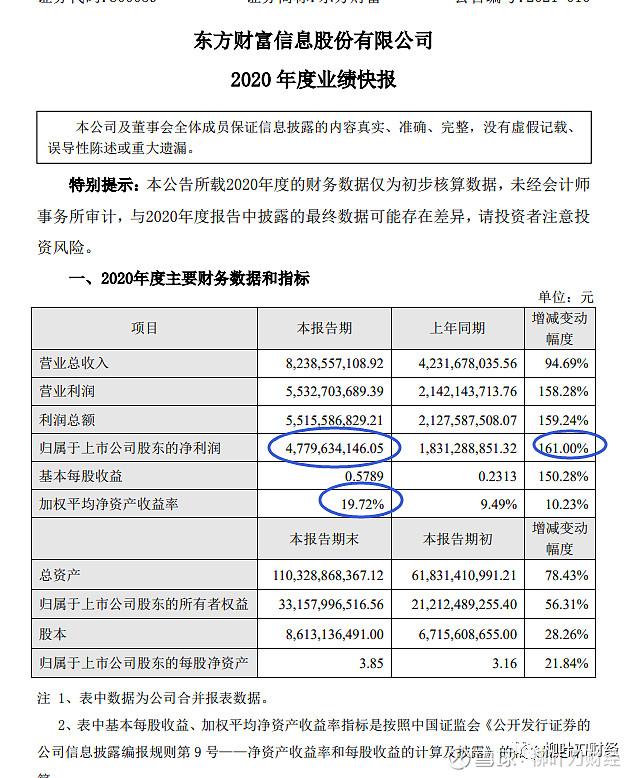

1. 东方财富今天发布年度业绩报告,还是很很惊喜的。预告是45-49亿,实际上达到了47.8亿。

这47.8亿都是实打实的利润啊。今天这业绩出来以后,东财的市盈率已经到了54,我个人认为东财已经到了合理的估值了。我昨天也有说过东财合理的估值是50倍市盈率,2500亿市值下面买入东财长期看是不错的价格。

而且东财的成长性同样毋庸置疑,我们就简单预测下2021年一季度东财的利润或许就知道了:2020年四季度大盘成交额是48.2万亿,东财的利润是14亿。而2021年一季度只有2个月,成交额达到了36.3万亿,我猜测接下来1个月大盘起码能有18万亿,算起来就是54万亿,考虑到东财相对其他券商的降维打击,我认为2021年一季度东财会达到16亿净利润,同比2020年一季度的8.7亿利润几乎是保持100%增长。

而全年看,即使有流动性收缩的预期,但2021年A股在全面注册制下,交易额应该会保持甚至增长,我们看最近的市场就在知道了,A股长期都保持在8000-1万亿的单日成交额,2020年全年A股是205万亿成交额,取9000亿的中位数,全年220个工作日,也会达到200万亿的成交额。即使保持,东财也会取得近50%的利润增长,一季度是16亿,全年做到60-80亿应该问题不大,我们可以拭目以待。

而未来的10年,A股的交易额同样会大幅增长,这是全面注册制的10年。未来会有非常多类似金龙鱼这样的企业来到A股,同时会有越来越多的居民储蓄资金或者直接进入股市或者通过基金的形式进入股市,交易额只可能同步提升,很难下降,看看过去这3-4年的交易额变化就清楚了。如果未来2-3年,东财的年利润超过100亿我相信应该都不会惊讶。

2. 中信证券今天公布配股方案,中信证券拟配股募资280亿发展资本中介业务及信息系统建设。

中信证券真的是太会割韭菜了,这么搞下去,怕是中信的股东都要跑光了。有的时候不是我们太强大,而是对手太蠢。吃相真的很难看。

我再跟各位解释下配股,配股,如果作为股东,不配,就会白白损失了可能是10%。而如果配了,就必须要去筹钱,筹不出钱怎么办?只能损失。简直是霸王条款,这篇文章我详细说了配股以及可转债,各位可以再看看:可转债 VS 配股

所以我很难理解为什么中信证券不去发一个可转债这种多赢的事儿,而去做配股这么恶心的事儿。很多券商都有做过转债,包括国泰君安以及东方财富,这真的是利好大股东、利好管理层、利好小股东、利好二级市场所有投资者的事儿。所以发可转债不香么?发普通债券也可以啊。这管理层也是神奇。后来我仔细想了想,哦,对于大股东来说,可能转债配股他都要出钱,那就来个简单的吧,配股,强制大家出钱,更快。而且可转债毕竟是债券,如果未来公司股价不涨,没人转股,这钱还要还。。。

我只能说中信证券真是没出息。哀其不争啊。

各位晚安。感谢各位点赞在看。

$东方财富(SZ300059)$ $中信证券(SH600030)$ $比亚迪(SZ002594)$ @今日话题

欢迎关注公众号:柳叶刀财经。