市值1100亿的东方财富,值么?

3月5日晚,东方财富发布了2018年的年度报告:最终营收定格在31.23亿,净利润定格在9.59亿元。

当然,这个预期在整个市场上早已形成共识,多方面也都已经知道东财的营收以及利润,毕竟之前的业绩预告以及业绩快报均已经披露了这一数据。

但目前东方财富的市值已经达到1100亿元,股价也从两个月前的箱体价格11-13元的区间涨到现在的21.28元,几近翻倍。虽然整个券商这两个月内也大涨,但是显然券商的涨幅仍旧不能与东方财富媲美。

如上图所示,反应证券指数的证券公司,两个月内从600点左右大涨到800点左右,但涨幅也只有30%到40%,东方财富是显然而易见跑赢了整个券商的平均涨幅。

接下来,我们不禁要问,东方财富的这么高的市值,这么大的涨幅,值么?当然,市场先生目前反馈的价格就是1100亿市值,对于认可东财价值的人来说,1100亿市值不是其真正的价值,或许3000-5000亿才是,对于否定东财的人来说,115倍的PE就是博傻,特别是对于整个市值超过1000亿的股票,纵观整个A股,市值超过1000亿的股票,几乎没有市盈率高于100的。

当然,或许双方都在默默的骂着对方是XX,所以多空对战激烈,最终市场给出了答案。

为了深入了解东财,我们决定从东财披露的年报里窥视一二,或许可以解开我们心中的谜团,为什么这家年盈利不到10亿的公司,却有1100亿市值。

(1)基本财务情况

2018年营收31.23亿,同比2017年25.47亿的营收增长22.64%;

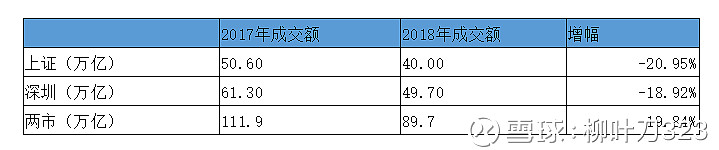

当然,取得这样的成就是了不起的,如果你关注整个券商行业,你会发现,所有的券商,2018年的营收都是负增长,因为2018年整个市场的成交量相对于2017年发生了显著的变化,两个数据可以很清楚的告诉你:

两市总体成交金额2018年同比2017年下滑了19.84%,这个数据对于任何一家券商来说都一定是影响巨大的,这跟券商的业绩一定时正相关的。

所以,你去发现,所有的证券公司2018年的营收同比2017年的营收都不太好看,我们略举几个例子:

海通证券:2018年实现营业收入238亿元,较上年同期280亿元下滑超过15%;净利润相比去年则几近“腰斩”,仅52.12亿元,较上年同期86亿元下滑39.5%

中信证券:2018年,受市场环境影响,本集团实现营业收入372.23亿元,同比下降14.02%,实现归属于母公司股东的净利润93.94亿元,同比下降17.83%。

华泰证券:2018全年营业收入为108.34亿元,同比下滑30.34%;净利润55.04亿元,同比下滑35.11%。

中信建投:2018全年营业收入为99.33亿元,同比下滑2.69%;净利润29.51亿元,同比下滑21.46%。

以上这些为比较大的券商,属于比较抗跌的,另外一些小券商,则整体下滑更严重,比方说第一创业,2018年的净利润就同比2017年下滑了65%-75%。

所以从基本财务情况来看,东财的互联网券商的属性使得其2018年在整个大熊市的情况下逆势增长,市占率持续提升,营收提升,净利润提升,相对于其他的传统券商来说,东财的互联网属性的效果显然已经达到。

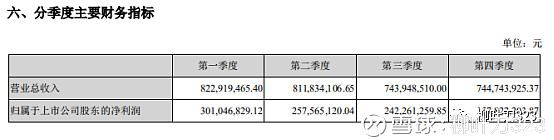

但东财整体的表现仍然不能摆脱整个大盘成交额的影响,看看其分季度的营收即可发现:

或许其逆势增长的市占率可以抵消大盘下跌以及熊市成交额萎靡的影响,但是这种影响还是会切切实实的让东财的营收下滑,上图中,一季度8.23亿营收,二季度8.12亿营收,三季度7.44亿营收,四季度7.45亿营收,几乎是同步一直在微跌。

(2)现金流

现金流是任何一家公司的命脉,或许你公司发展的很好,或许你公司报表很好看,但如果你的现金流很吃紧,可以肯定的说,一旦你的现金流断掉,公司可能就不复存在了。

我们看下,东方财富过去几年的现金流情况:2017年现金流是-61亿,2016年现金流是-42亿。

而2018年的现金流情况则是:26.67亿。一句话,公司很有钱,现金流非常正常。

现金流为负,说明公司发展很快,但很缺钱,公司只能靠着借钱度日(但好在公司可以借到钱)。所以其实转折点在2017年的可转债的发行成功,这几乎是东财这1-2年能够发展这么迅速的最有利的一次债券发行。

(3)主营业务情况分析

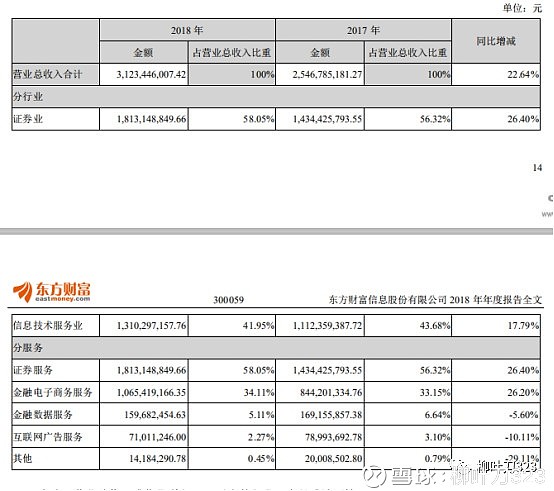

上图是东财2018年的主营业务情况,图中可以看到,东财证券的营收18.13亿,同比2017年增长26.40%;天天基金的营收10.65亿,同比2017年营收增长26.20%;choice金融数据营收同比下滑5.6%;互联网广告营收同比下滑10.11%。但choice以及广告占整体币种比较小,不足8%。

东财证券以及天天基金的增长,确实是互联网平台给东财带来的逆势增长。

(4)东财证券

东财证券的整体分析我们之前做过一个比较详细的关于市占率的跟踪情况,但是由于交易所自2018年4月份不再披露这个数据,因此我们这里没法分析市占率的情况,目前有的最新的数据是:2018年8月,东财的市占率已经达到了2.56%(东财证券官网披露)。

(数据来源:choice)

我找了一些2017以及2018年的一些数据情况做了仔细分析,2017年4月份的市场份额还只是1.27%,2018年2月份为1.85%,2018年3月份2.07%,那么来到了2018年8月份我们看到是2.56%。

按照上次成交金额分析,在2018年年底,预计市场份额会在2.8-3.0%左右。

两融数据的情况也是类似:

上图披露了两融数据的发展情况,可以发现,特别是单月累计买入,东财在短短两年的时间市场占比提升巨大,从0.25%提升到2.05%,但由于后面交易所不再披露数据,我们也不知道现在两融数据的市场占比情况。

但可以确定的是,东财证券作为全集团倾力扶持的对象,现在也不负众望,不断的提升自己的体验,确实发展比较迅猛。

(5)天天基金

2018年全国居民人均可支配收入为28228元,比上年实际增长6.5%,居民在财富积累的同时,对于投资理财需求的不断增长。根据中国证券投资基金业协会的统计数据,截至2018年12月底,我国境内共有基金管理公司120家,其中中外合资44家,内资76家;取得公募基金管理资格的证券公司或证券公司资管 子公司共13家,保险资管公司2家。以上机构管理的公募基金资产合计13.03万亿元。中国证券投资基金业协会已登记私募基金管理人24448家,已备案私募基金74642只,管理基金规模12.78万亿元。

基金市场份额高达25.81万亿。

2018年最终是取得了0.53万亿的基金销售额,同比2017年增长27.34%,笔数同比2017年增长32.75%。整体天天基金的发展在2018年的大熊市下,仍然是逆势取得了非常不错的成绩。特别是申购笔数已经超越2015年大牛市的4739万笔,达到了5536万笔。

(6)股东情况

可以看到,2018年,中国工商银行股份有限公司-易方达创业板交易型开放式指数证券投资基金以及华安50创业板增持,其他均无太大变化。

值得注意的是,东方财富作为创业板指数权重股,很多创业板50其实在2018年年末大幅申购了并且配置了东财,整体的买入成本相对来说比较低。

(7)东财1100亿市值,值么

这个问题留给各位回答,一千个观众就有一千个哈姆雷特,各位仁者见仁智者见智。

作为最具有攻击性的互联网券商以及最大的代销基金平台,配合以choice,股吧,东财资讯,公募基金等产品,形成互联网生态产品,最大限度的发挥东财一站式互联网金融的作用与价值,因此,一旦牛市来临,东财的营收以及利润不可限量,举个简单的例子,一旦2019年成交量相对于2018年翻倍,那么东财的营收以及利润可就不是简单的翻倍的概念,在这里有可能是翻几倍的问题。所以东财作为最具有攻击性的互联网券商平台,正在降维打击传统券商,估值高或许是可以理解的。

但另外一方面,目前高高在上的110多倍的市盈率又是很多人望而却步的主要原因,特别是其市值已经突破1000亿,考虑到两市市值在1000亿以上的股票,极少有市盈率在100以上的,或许东财真的要掂量掂量自己值这些钱么。

东财是好公司么?我认为是。但好公司是否一定你要买入,是否一定你要在高估值买入,那就是各位投资者互相抉择的时候了。

$东方财富(SZ300059)$ $证券公司(SZ399975)$ $中信证券(SH600030)$ @今日话题

个人公众号:liuyedao323 专注基本面分析和行业研究,长线投资者,希望与各位投资者多多交流和分享,感谢支持