中秋前夕,提前祝大家中秋快乐。![]()

![]()

没有月饼,一篇拙文,不成敬意。![]()

投资就是买最赚钱的公司

投资股票如果想持续盈利,最终靠的是公司内生性增长带来的股息和价格上涨,其他由市场预期过高带来的股价上涨都只是附加福利,所以投资的核心就是找最赚钱的公司,然后在合理的价位买入,耐心持有。

判断一只股票是否上佳需要满足很多的标准,强大的盈利能力、稳定的资产结构、充裕的现金流量、德才兼备的管理层等待。显然,市场中不可能有具备全部优秀特征的股票,即便是茅台、格力这样的标杆,也可能在某一方面存在比较缺陷,比如账上的冗余现金很多。

也就是说,只需要把握其中一些鲜明的特质,就可以把握优秀的企业,只需从初选淘汰一批之后留下的股票池中再进行优选。而其中所有的标准之中,最基础也最核心的就是盈利能力,毕竟企业短期生存靠现金流,但长期而言靠的还是利润(本质上还是现金流)。

通常,我喜欢用以下标准来初步筛选:

1、毛利率高稳(30%以上)

毛利是营业收入和营业成本的差额,是最能反映公司产品盈利能力的指标,毛利率高稳,表明产品竞争力强大,有高毛利,通常是企业竞争优势的表现。

毛利率的筛选标准是30%以上,当然不同的行业标准不一样,但是具有高毛利率的行业,更具有投资的价值。我们熟知的贵州茅台,毛利率常年在90%以上,软件行业如广联达也常在95%以上,其他高毛利率的行业还有医药、水电、路桥、旅游等行业。

2、营收与净利连续三年并增(20%以上)

主要是指成长性的公司,毕竟股票的魅力之一就在于可以分享公司高速增长阶段的利润带来的收益,而且可以随时换乘。

营收与净利如果能够连续几年并增20%以上,那么这家公司一定是非常优秀的,当然如果是特别优秀的公司,在高增长阶段甚至能够达到30%、40%以上,这属于比较稀缺的。通常这种公司能够刺激市场的神经,高预期之下能够带来一波热烈的行情。

需要注意的是,有些公司营收在增长,结果净利反而停止不前,那么很有可能是应为营业成本增速高于营收的增速,或者三费激增导致,尤其是像白酒、饮料、食品等对于广告依赖比较重的公司。

3、ROE大于15%

净资产收益率是所有指标中最核心的一个,杜邦分析就是围绕ROE来进行,该指标也是指导公司经营策略的指标。

社会无风险利率可达5%左右,而我们在这个市场承担了那么大的风险,必须有一个合理的溢价,考虑通胀、手续、时间成本,一个相对合理的门槛是8%。

据统计,上市公司作为一个整体的ROE大约为10%,但这样还不够,为了获取超额收益,我们必须选择那些ROE长期超过15%的公司。

4、主营业务突出

卓越的领导人一般通过两种模式来打造一个传奇公司,一种是亚马逊式的,眼界格局特别大,商业模式和投资战略无从追逐和模仿;另一种是格力式的,靠一个强大的产品来驱动,占据一个细分市场,拼的就是实力。

前者一般都是颠覆性的商业模式,后者往往在传统行业,尤其是快消品商业,核心的逻辑就是主营业务非常突出,常年就是几款主打的产品,畅销不衰。不仅格力,小天鹅洗衣机,美的冰箱,老板厨卫,伊利牛奶,可口可乐等都是类似的,最终依靠产品形成了很深的品牌护城河。

反面的例子有很多,始于盲目的多元化扩张,在很多人的意识里,包括一些很优秀的企业家,都认为公司的目标之一就是做大规模,因此在主营业务做到商业格局奠定地位或者说饱和之后,喜欢进行多元化的业务扩张。要命的是,很多时候这种扩张都是盲目的,因为根本不是公司所熟悉的领域,结果掉进“不相关多元化陷阱”,一不小心把自己给玩死了。

所以真正有责任心的企业家不会盲目扩张,他会审慎地考虑这个问题,甚至反过来大刀阔斧地砍掉自己多余的业务,当年乔布斯和杰克韦尔奇就是么干的。即便是扩张,也是相关领域的多元化扩张,是基于产业链的高度,整合上下游,通过相关领域的协同作用来增强企业的能力。

因此主营业务集中是一个很重要的标志,一个公司只有聚焦主业,才能有真正的立足之地,否则趁着行情搞一搞房地产、炒一炒股票,业绩突增几倍,结果都是不可持续的,就成了陷阱。

PS:做人做事也一样,专一的人,往往最后能成大事,我们都喜欢做加法,以为多多益善,其实很多时候,我们更应该学会做减法,少即是多,一生做好一件事,往往做到最后发现竟然干了一番大事。

5、资产结构稳定、偿债能力有保障

资产负债率在50%左右为佳,最高不超过75%,流动比率2倍(假设存货占流动资产一半),速动比率1倍,现金比率越高越好。

投资承担的风险主要是两个,一个是公司经营的风险,一个是市场因素带来的价格价值错配(其实我更觉得是福利)。公司经营的风险无非就是不赚钱,或者赚钱太少结果环境不好扛不住,死于银行惜贷现金流断裂。所以偿债能力也是很重要的一个东西,局势大好的时候,加点财务杠杆当然能够增加利润,但是也必须考虑到行情不好的时候,如果无法偿付流动负债和利息怎么办。

有些公司资债率高达100%多甚至更多,但是股价却莫名其妙高得很,这种游戏是在是不敢参与,当然金三胖这种本来就是靠负债生活的特殊群体例外。

但是负债率过低也不好,ROE的三个因素之一就是负债杠杆,反正是别人的钱,不用白不用,太保险也不好,那样的话资金运用没有做到效率。所以取一个平衡值,50%左右,最高不过75%,否则偿债会比较困难。

巴菲特运用的一个标准是,长期负债在利润的3~5倍之间,这样的话,通过几年的时间就可以偿还。实际上真正优秀的公司,负债率都是比较低的,甚至没有什么负债。

6、三费占比稳定

这一项主要是评价企业的管理能力,费用无疑是越低越好,但是咋们还得实际点,三费保持相对稳定就很不错了。也就是说,看三费要横纵对比,与行业内其他公司相比是合理的,与往期相比也是相对稳定的。

但是该花的钱还是得花,关键是要用在刀刃上,也就是策略性成本,用在能够使优化产品,升级体验的地方,要能够促进利润的增长。比如广告费,如果费用过多,可能会导致浪费,没有铺到位,又导致宣传不足。

所以要看费用的增长是否能够促进销售收入的增长,且销售收入增速是否大于销售费用的增速,如果是肯定的,那就可以增加,如果收效甚微,那么不如不花这钱。100块钱的销售费用,最好能够带来100块钱以上的销售收入,如果花100块钱,销售收入只增长了80块钱,那还不如不花这钱。

三费占比稳定,甚至有所下降,其实是很体现公司管理水平的。

8、不妨看看满足以上条件的股票

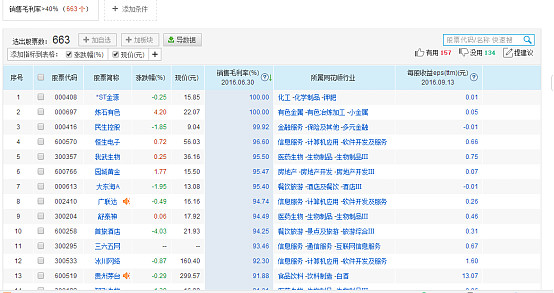

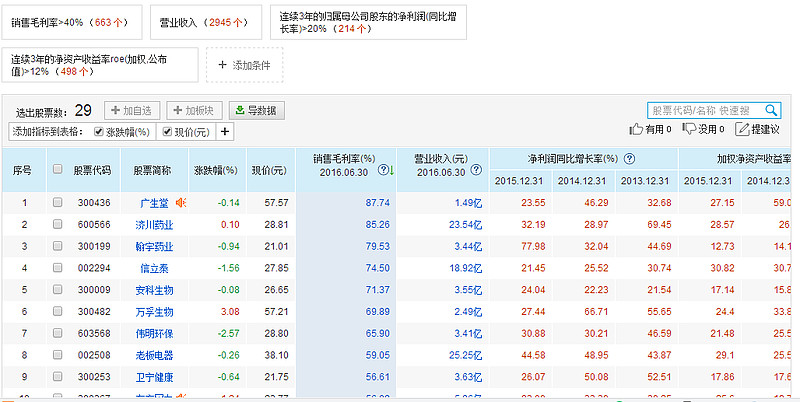

(1)首先是毛利率大于40%,有663家

(2)接着添加营收与净利连续三年增长20%,剩下63家

(3)接着ROE>12%,剩下29家

(4)接着加上资产负债率小于50%,剩下22家

(5)再加上市值小于100亿,剩下3家

其实能够全部满足以上条件的,整个沪深市场没有一个,这也就是说,这是很高的标准,换句话说,只要具备其中的几个特点,就是很优秀的公司了。

现实得世界跟理想的模型毕竟是不一样的,按图索骥肯定是徒然无功,还需要适当地变通和调整。基本上用毛利和ROE以及营收与净利并增,就可筛选一波,然后再具体分析每个公司怎么样。

标准很高,买卖难做,但是有一点我深信不疑,那就是你对股票的筛选标准越苛刻,市场对你的犯错就越宽容,回报给你的利润也就越大。

关于一些疑问的回答:

1、文中的数据是用同花顺问财筛选的,可以直接导出,对于我这种技术盲来说还是挺好用的。

2、能够全部满足标准的,整个A市没有一只,也就是说,只需要满足其中的几条就可能是潜力股。

3、这篇文章的标准是用来排除垃圾股和普通股,筛选具有优秀特质的好公司,是为了加入股票池作为进一步跟踪分析之用,而不是作为买入的依据。是否买入还需要进行全面的分析,并进行估值,判断价格是否合理。

4、之所以没有在模板中加入PB、PE、PEG是因为这些都是估值的指标,跟公司本身是否优秀是没关系的,PE低,PEG<1并不是优秀公司的特质,而是可能是好价格的表现。筛选公司看的是公司的质地,买卖的时候才去参考估值,看是不是好价格。当然如果你想直接作为量化买入的依据,也可以直接把估值放进去。

5、财报是假的?没有根据地怀疑一切和相信一切一样愚蠢,财报的利润虽然是可以调控的,也可以伪造,但是我们仍然可以运用常识和财报分析方法去获得一些信息,可以作为投资的参考。把时间拉长到5年以上,造假的概率会更小,优秀的公司是没有造假的动力的,因为人家能够赚到钱。实在担心,不妨多个侧面进行分析,保守一点。

6、营收与净利并增20%很难持续,而且市场给出的估值往往过高,什么时候是买入的时点?

确实,能够持续大幅营收与净利并增的企业很少,市场给出的估值也通常比较高,但是市场总会给出杀错估值的机会。正是因为市场的预期很高,所以业绩增长正常回落的时候,市场反而反应过分激烈,这个时候可能就是买入的时机。巴菲特说得很清楚了,价格低于价值就是买入的时机,一般是熊市恐慌的时候,或者公司遭遇暂时性困境的时候。当然如果你胆子大,公司营收与净利增速能达到30%甚至40%以上,可以尝试性建仓,比如老板这样的,仙人想买又觉得估值过高,干脆买一点点过过瘾。

7、找的连续三年高增长40%~100%的公司,结果买进就爆焦了,为什么?

营收或者净利持续增长超40%是极其困难的,往往都是小公司,基数小市场空间大,处于高速增长阶段,这个时候卖的都是高预期,都是讲故事。因为增长不可持续,最后落差太大,变成了恐怖事故。而且增长幅度这么大,很多时候都是非主营业务的增长,而是某一年行情好搞房地产,炒股票,或者营业外收入来的。但是最终公司能不能成长,靠的是主营业务驱动。