用煤成本、光伏成本、电价三方面有望在2023年有所改善,支撑火电盈利修复,获得新生。

在保供政策下,2023年煤价中枢有望下行,缓解成本压力,其中2023年春季煤炭进入传统需求淡季,利好火电运营商。

此外电力市场化改革、电力辅助服务和容量电价补偿等政策有望加速推出,为煤电企业业绩修复打开空间。

光伏上游硅料产能扩张带动产业链价格下行,项目IRR和装机量有望进一步提升,绿电盈利或将更加清晰,并推动火绿协同发展,加速火电灵活性改造进程,实现盈利模式的转变升级。

(1)煤价高位回落,往后看,煤价有望继续下行,缓解成本压力。

2022年以来受俄乌冲突、国际煤价上涨、进口煤减少、国内干旱高温天气、电力需求复苏等因素影响,煤炭出现季节性、区域性供求紧张。

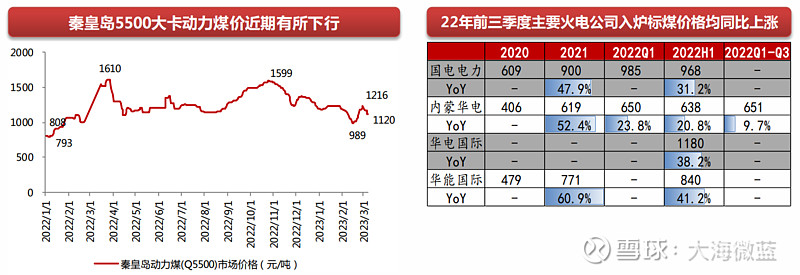

此背景下,国家出台煤炭稳价保供政策,煤炭供需紧张矛盾有所缓解,煤价从高位震荡逐步回归新的合理区间(上限),2023年3月7日秦皇岛Q5500动力煤市场价已降至1120元/吨,考虑到即将迎来传统淡季,预计煤价大幅上涨的可能性较小。

2021年电煤价格上涨导致煤电企业电煤采购成本大幅增加,国电电力、内蒙华电、华能国际三家平均涨幅53.7%。2022年一季度仍延续上涨趋势,自二季度以来,入炉标煤价格虽仍处于较高水平,但已开始回落,2022年上半年三家平均涨幅31.1%,较2021年涨幅下降22.6pp。随着煤炭稳价保供政策的陆续推进,煤电企业成本压力将有所缓解。

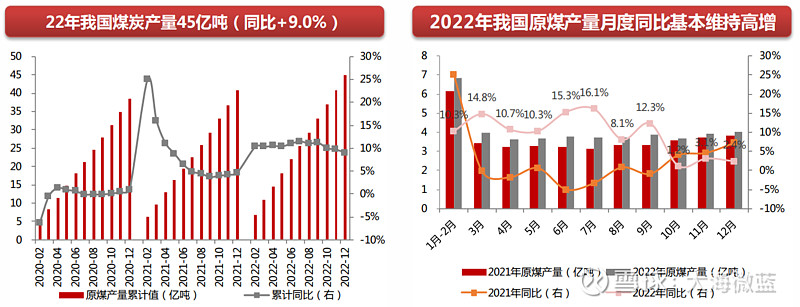

今年以来,能源保供稳价政策有力推进,各产煤地区和煤炭企业全力以赴做好煤炭增产增供,推动煤炭产量实现较快增长。2022年全国煤炭产量45亿吨,同比增长9.0%,比去年同期增加4.2亿吨,创历史新高。从月度产量看,2022年我国原煤产量月度同比基本维持高增,月均同比增速高达9.5%。当前政策不断推进煤炭产能平稳有序释放,2023年煤炭供应紧张形势有望持续缓解。

(2)市场化电价机制正持续完善,有利于运营商向下游传导发电成本。

我国煤价市场化先于电价,在煤炭和电力市场不同价格调节机制作用下,煤炭、煤电矛盾加剧,行业上下游利益分配失衡。

鉴于电力安全保供的特殊形势,国家发改委在2021年10月启动进一步深化燃煤发电上网电价市场化改革。改革方案明确:

①燃煤发电的电量原则上要全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价;

②扩大市场交易电价上下浮动范围,上下浮动原则上均不超过20%,高耗能企业市场交易电价、电力现货价格不受上浮20%限制。

煤电企业在电价新政、电力市场交易中获得一定裨益,实现调价增收。据能源杂志,在2021年电力市场中,华电集团煤机交易电价同比提高1.5分/千瓦时,华能集团平均结算电价同比提高2.4分/千瓦时,带来百亿元以上的业绩贡献。

新一轮电改实施以来,我国电力市场建设稳步有序推进,价格机制更加完善,市场化交易电量比重大幅提升。2022年市场交易电量达5.3万亿千瓦时,同比增长39.0%,占全社会用电量的60.8%,较2021年提升15.3pp。

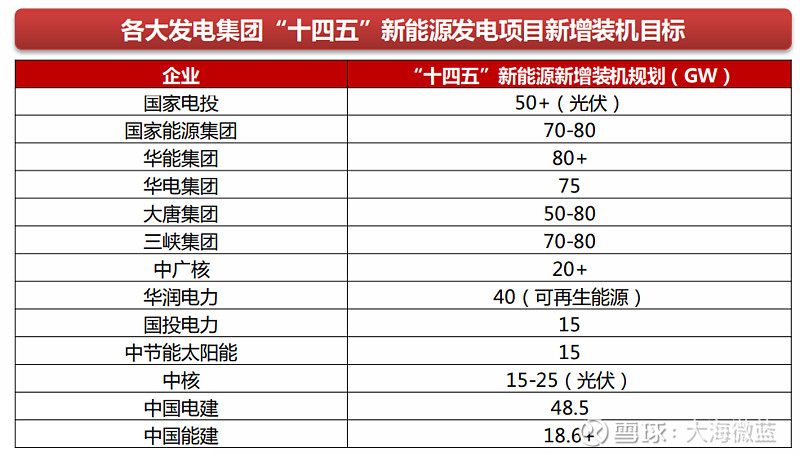

(3)光伏上游降价将加快各大发电集团光伏电站装机速度,驱动火绿协同发展。

从光伏发电行业上游来看,硅料产能过剩,带动产业链价格下降。光伏上游降价,将带动光伏电站装机量确定性提升,也将提升项目盈利能力。

火电集团也正积极布局新能源发电项目,五大发电集团“十四五”新能源发电项目新增装机合计约为325GW+,当前光伏成本下降将加速新能源发电项目建设,驱动火绿协同发展。

随着煤价控制和电价上浮,公司火电业务22年有望扭亏为盈,火电价值有望重估;新能源高速发展打开成长空间,十四五风光装机目标55GW,20-25年CAGR达39%,装机增速、在建工程、度电利润等指标行业领先;火电新能源协同效应显著,经营性现金流较为充沛,为新能源发展提供充足资本金,多能互补带来项目获取优势。

华电集团旗下常规能源发电平台,22Q3公司实现归母净利润23.2亿元,领先于行业实现扭亏,业绩改善弹性大;2022年前三季度公司综合上网电价同比增长23.8%,煤价回落叠加电价提升,推动公司盈利能力不断修复;华电新能筹划上市,公司所持31%股权测算价值有望超400亿,投资收益丰厚稳定。

背靠国家能源集团,充分利用产业协同效应,22Q3公司长协煤覆盖率100%,入炉煤价显著低于同行;新能源业务全面提速,“十四五”新能源规划新增装机35GW,21-25年风光装机CAGR高达55%,增速位居行业前列;特高压时代水电消纳水平提高,叠加市场化电价上行趋势,公司水电板块盈利水平有望进一步提升。

内蒙华电(600863.SH):

煤炭产能翻倍,营收将大幅提高;煤电联营成本优势明显,市场化交易持续推高电价,预计2022年火电净利润将增加约15亿;大基地政策叠加集团赋能,火电区域规模优势突出,有望利用火电灵活性进行调峰,打造风光储一体化项目,实现25年新能源装机比例不低于50%目标。