今日汽车板块整体爆发,尤其是零配件领域,不仅完全收复昨日跌幅,而且创出阶段新高。

消息面上,据乘联会,5月,狭义乘用车生产167.1万辆,同比增长6.5%,环比增长69.5%;零售达到135.4万辆,同比下降16.9%,环比增长29.7%。

新能源乘用车方面,5月批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%;零售销量达到36万辆,同比增长91.2%,环比增长26.9%。

乘联会秘书长崔东树预计,6月份全国乘用车产销均将出现10%以上的增幅,上半年可实现火爆收官的局面。

据乘联会统计,5月我国乘用车出口(含整车与CKD)18.4万辆,同比增长77%,环比增长103%。其中,5月新能源车占出口总量的21.2%,贡献显著。自主品牌的汽车出口量也有所攀升,5月出口量达到14.1万辆,同比增长77%。

另据海关统计,今年前5个月,我国出口汽车1190.5亿元,增长57.6%。

零配件中,空气悬挂板块表现抢眼,$中鼎股份(SZ000887)$ 、$拓普集团(SH601689)$ 、万安科技涨停,$保隆科技(SH603197)$ 、伯特利逼近涨停,天润工业涨超5%。

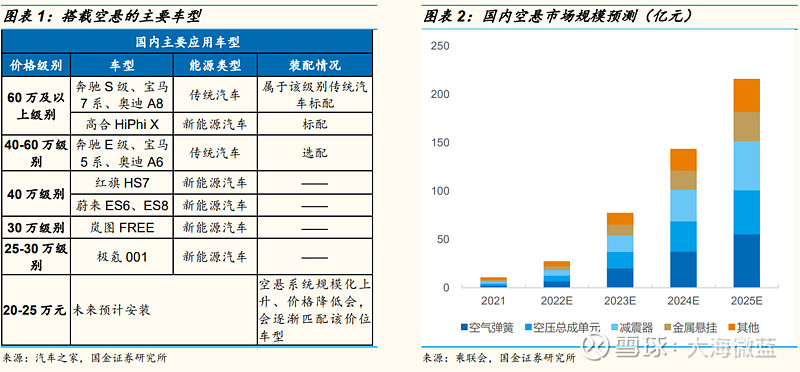

空悬业务国产化再提速,国产化助力空气悬架成本持续下探,搭载车型由豪华车向下不断渗透,空悬标配化趋势明朗,市场空间持续打开。

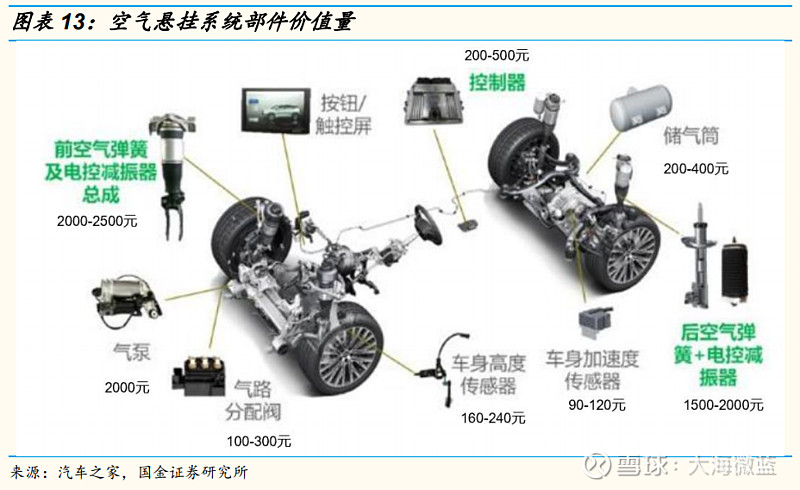

空悬系统成本有望从 1.2-1.3 万元/套下降至 0.8-0.9 万元/套,降幅达30%以上。

2021年,国内空悬市场空间约 10 亿元,预计到 2025 年将达到 215 亿元,实现 5年约 22 倍增长。

(1)空簧:2021 年市场空间约 3 亿元,2025 年有望达 56 亿元。

空簧单价 2-3k元,壁垒在于①需超 400 万次的折叠测试;②产品定制化开发。

国内企业优势 ①开发周期短:仅需 18 个月,海外需 2 年以上;②成本低:较外资产品低 20-25%;③质保达 5 年,外资约 3 年。

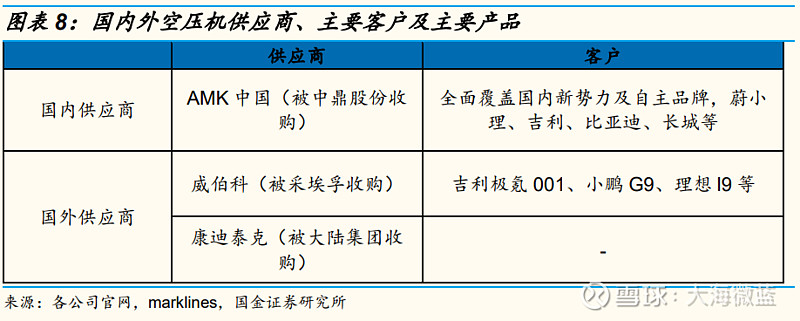

(2)空压机:2021 年市场空间约 2 亿元,2025 年有望达 46 亿元。

空压机单价约2k 元,壁垒在于①短时间内达到高压强;②在高压中稳定工作。

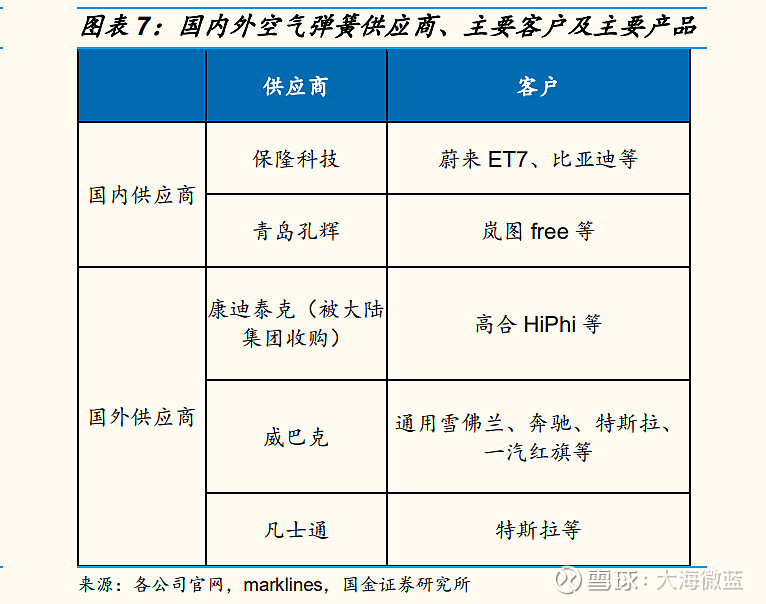

国内中鼎份额 60%+威伯科 30%+康迪 2%:①较威伯科,中鼎供应总成产品;②较康迪,中鼎技术更开放,满足软硬件解耦;③外资配套服务不及时。

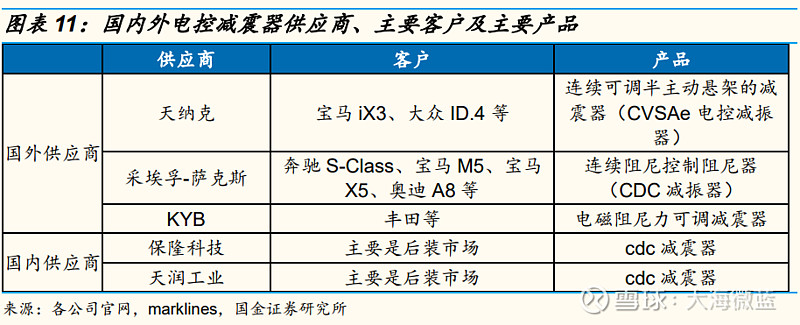

(3)减震器:2021 年市场空间约 2 亿元,2025 年有望达 51 亿元。

减震器单价约2k 元,壁垒在于焊接和自制高精度电磁阀。

目前市场由外资主导,南阳淅减已在前装上开始替代外资,国内企业如保隆科技等在后装中小批量销售。

目前看中国空悬市场空间大、投入小(单条产线投资不超 1 亿元),盈利高(量产后净利率超 10%)。未来行业发展将呈现:

(1)硬件集成供应:主机厂可实现降本约 10%;

(2)竞争加剧:投入小+盈利强将吸引海内外企业纷纷布局国内空悬市场。

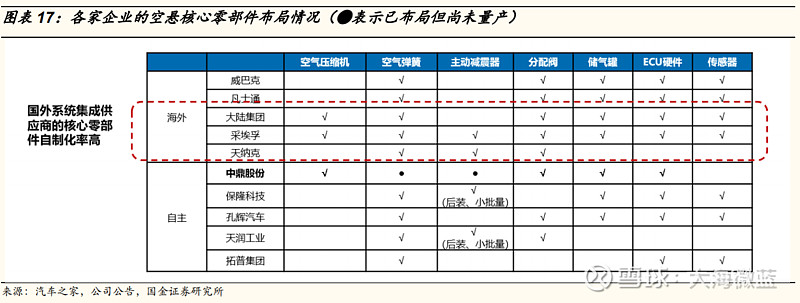

预计未来核心零部件自制化率高+技术、成本优势明显的企业将在长期竞争中获得优势。

目前国产替代主要动力为低成本,但中鼎股份(AMK)已在海外市场获得高份额,充分说明其技术优势。