最近在关注硬资产,其中“坐地收钱”的生意确实不错,这类生意典型的特征就是占据独有的资源,其他人基本很难复制,例如水电、高速、机场、港口、核心地段的商业地产等就是这样的生意。

上次提到$长江电力(SH600900)$,今天来说说$上海机场(SH600009)$。本文非吹票,相反我认为上海机场目前最大的问题就是价格太高。

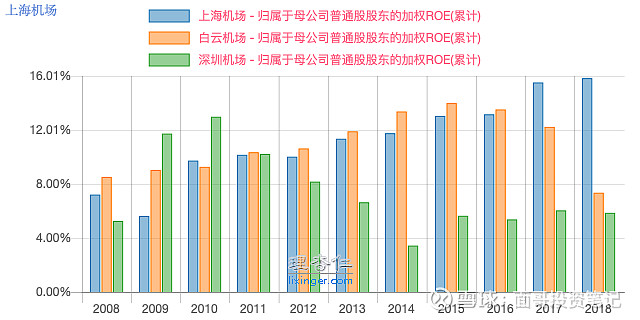

一句话评价:这是典型的“坐地收钱”的生意,虽然它不是国内最大的机场,却是盈利能力最强的机场,业绩稳定增长,分红稳定,和长江电力一样,不仅是只不错收息股,还附带看涨期权。

一、机场的生意模式

机场的收入分为航空性收入和非航空收入。航空性收入包括起降费、停场费、客桥费、旅客服务费和安检费;非航空性收入包括商业餐饮和广告等,说白了就是收租,不管是停靠飞机,还是在机场开店,都要交租。

前者是政府定价,类似于公用事业,要增长只能走量;后者是市场定价,就有提升空间。其实航空性收入和非航空收入都是靠人流量大,主要和机场的定位、地理条件有关。

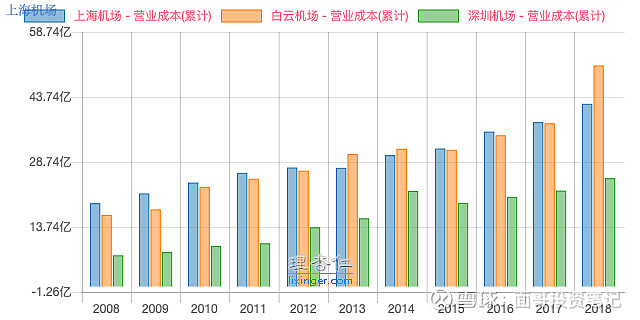

机场的成本主要是人工、折旧摊销、运行成本等。以2018年为例,上海机场的运行成本占41%,人工成本36%,折旧摊销占17%,燃料动力消耗占7%。

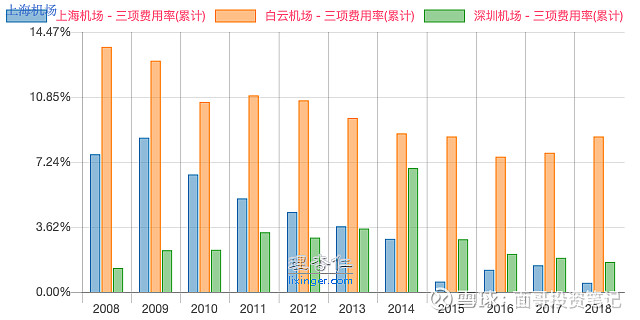

机场的三项费用占比很低,主营收入+其他收入(上海机场有投资收益),扣除成本、费用税收之后就是利润。

二、竞争优势

1.定位高,辐射长三角

上海有两个机场——虹桥和浦东机场,前者在上海机场母公司上海机场集团旗下,上市公司上海机场的主要资产是浦东机场,虹桥机场主要是国内客流为主,浦东机场国际客流较多。

上海机场首都机场、浦东机场、白云机场是我国定位最高的机场,地理条件优越,辐射最富裕的长三角地区,并且到达周边目的地距离适中,周边区域没有大型机场竞争。

2.国际旅客占比高

2018年上海机场国际和地区旅客吞吐量超过一半,对比首都机场、白云机场占比为 27.1%、24.84%,这形成上海机场独特的优势。因为国际航班停靠收的费用高,而且带来的非航收入也可能更高,毛利率高。

其实除了以上两点,还必须提到上海机场的成本控制能力强,对比同样规模客流量的机场,上海机场的成本要比其他机场低很多。

三、增长空间

1.旅客人次增加,货邮吞吐量增加

2.新建机场设施,可以增加航空业务和非航业务收入

近期增长点:国旅合同租金410亿

上海机场去年9月公告:公司决定与日上上海签订上海浦东国际机场免税店项目经营权转让合同,合同为期7年,日上上海将在浦东机场经营1.69万平方米的免税店。合同的顺利实施预计将对2019年至2025年营业收入产生积极影响,预计2019年-2025年每年保底销售提成35.25亿元、41.58亿元、45.59亿元,62.88亿元、68.59亿元、74.64亿元、81.48亿元,合计410亿元。

啥意思?就是公司2019—2025年能拿到保底销售提成总额410亿。

新建卫星厅投入使用

这就是上面所说的新建机场设施,作为目前世界上单体最大的卫星厅,浦东机场卫星厅将于今年下半年投入运营,卫星厅新增83座登机桥和125个近机位,浦东机场的年旅客吞吐量保障能力将达到8000万人次。

四、财务

按照2018年报表,总资产300亿,流动资产100亿,非流动资产200亿;流动资产里,货币资金87亿,应收款13亿;非流动资产200亿里,在建工程和固定资产各80多亿,长期股权投资32亿。

机场虽然是个重资产行业,但上海机场却像是个轻资产的公司,资产负债率不到10%,有息负债接近于0。

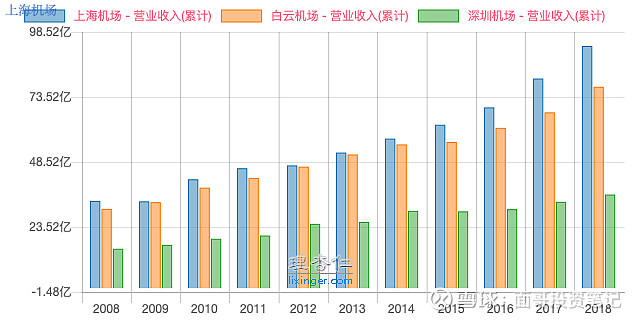

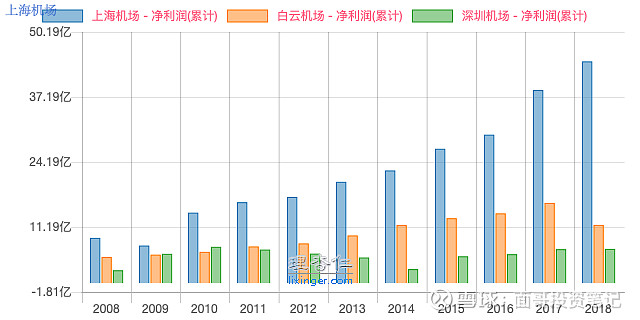

再看利润表,利润逐年稳步增长,成本增长慢于收入增长,三费率非常低。

现金流量表,经营活动现金流和净利润非常接近。

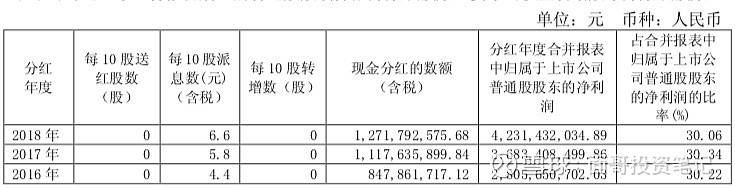

公司分红稳定,每年维持在利润的30%左右,不算多也不算少。

注意事项:机场新建工程投入使用后转为固定资产,会使资产折旧开始大幅增加,从而影响利润;后面随着收入的增加,折旧稳定,利润会慢慢恢复;上海机场的新建工程会对利润产生很大的影响,但是正是这时候,如果市场因为业绩下滑而情绪悲观,股价下跌,正是买入的好时机。

五、估值

作为盈利较为稳定的公司,上海机场可以用DCF估值法,也可以市盈率作为相对估值参考,上海机场最新的市盈率(TTM)是34.4,历史中位值是24左右,当前的股息率0.81%,这就是最大的问题:价格太高了!如果价格跌到中位值附近或者股息率到3%以上,我可以考虑。

这里很多朋友可能要骂我一句“想得美”,没办法,没有好价格只能等。

六、总结

机场是个坐地收钱的好生意,上海机场定位高,具有地理条件优势,并且由于国际旅客占比较高而毛利率高,随着国旅合同租金410亿、新建卫星厅投入使用,未来还有增长空间,短期内会增加折旧成本,长期影响不大。

公司资产质量高,几乎没有负债,依靠自身的现金流支撑扩张,盈利稳步增长,毛利率逐年提升。

唯一的问题就是:股价太高,不适合买入。

七、风险

1.航空需求不及预期

2.客流增加不及预期

3.免税收入不及预期

4.超预期的政策性变化

风险提示:本人不持有上海机场,未来不排除买入计划,本文所提到的观点仅代表个人的意见,不作推荐,据此买卖,风险自负。