本来想写$恒瑞医药(SH600276)$ 中报的,但仔细想想。对于恒瑞这样的公司,单单看近期1~2个季度的财报其实是无意义的,我们要看恒瑞在上市之后发生哪些变化?上市前期和近几年对比有哪些提升。@今日话题 @沈潜 @旭川雪山

每次谈到中国好的药企,大家都会提到这几个名字:恒瑞医药、石药集团、中国生物制药、复星医药…...不过在我看来,从战略布局、产品管线、研发实力等多方面来看,恒瑞医药在中国药企中,是超出其他家的独一档的存在。

回顾恒瑞的历史,从1970年从事原料药加工起家的的连云港制药厂起步,到1990年孙飘扬上任厂长;1991年,花费120万元从中国医科院药研所拿到抗癌药异环磷酰胺专利权,2000年9月登陆上交所.....直至2011年,首个创新药“艾瑞昔布”获批上市,2014年“阿帕替尼”获批上市。

恒瑞已上市抗肿瘤药物(来源:医药魔方)

可以说,恒瑞是逐步从低端走向高端,从仿制药驱动型向创新药驱动型转变,从创新初期“me-too”、“me-better”逐步走向源头创新,创新药布局正在从小分子药物向大分子药物转化。众所周知,研新药需要投入的资金、人力资本非常高,而且失败的风险也高,恒瑞之前的思路是靠仿制药养创新药,现在逐步进入集中收获期。

为什么这么说?我们看看恒瑞今年所获得的批文:8月13日,重磅新药「吡咯替尼」的上市申请获批。今年4月23日,恒瑞PD-1单抗Camrelizumab注射液(SHR-1210)的上市申请获得CDE承办受理;此外,注射用紫杉醇(白蛋白结合型)、甲苯磺酸瑞马唑仑等亦有望18年下半年或19年上半年获批。

恒瑞肿瘤产品线情况(来源:医药魔方)

我们再来看看恒瑞在研产品,可以想象最近几年恒瑞的新药批文会越来越多,创新药会形成一个产品矩阵,届时有一批10亿级的重磅品种出现,和已有的仿制药一起构成了恒瑞的营收链条;不断增长的营收和利润,不断加大的研发投入,带来不断增加的重磅新药,形成良性循环。

恒瑞近几年研发投入比例

简单说恒瑞未来有三大看点:创新药、海外市场和其他产品的布局

1、创新药

为什么说恒瑞在创新药上逐渐释放潜力,迎来收获期?因为它的研发战略布局,这点从研发投入、产品管线上可以看出来。

据有关资料,从2013年开始,恒瑞申报1类新药的速度明显加快,目前已基本形成每年均有创新药申请临床,每2-3年有创新药上市的良性发展态势。2013年至今,恒瑞已经申报了1类新药26个,其中仅2017年一年就有13个。从品种分布上,2017年所申报的13个品种中,9个为化药,4个为生物药,涉及病种包括肿瘤、心血管、糖尿病等,可见恒瑞虽然侧重肿瘤,但未来它并不“偏科”。

光大证券统计,公司目前在研产品线有3个处于生产申报阶段,11个处于3期临床,6个2期临床, 19个1期临床,11个获批临床,储备极其丰富。

我判断,恒瑞未来会有一批超10亿级的重磅品种出现,出现“百花齐放”的局面,这个就是未来业绩增长的重要保障。

以马来酸吡咯替尼为例,西南证券测算,乳腺癌峰值预计能销售34亿元,胃癌适应症能贡献11亿元收入。两大适应症总计能贡献超过45亿元收入,贡献净利润约18亿元。中信证券认为吡咯替尼有望获得超过20亿的国内市场,并有可能成为恒瑞国际化的重磅品种。

再看PD-1,据东兴证券研究显示,PD-1在国内的受众人群总和已经超过145万人,若渗透率为3%,以默沙东Keytruda的定价1/3,PD-1可为恒瑞收入带来21.8亿美金。

今年有可能获批的甲苯磺酸瑞马咄仑预计峰值销售有望超过20亿元。今年5月8日获批的19K被认为是恒瑞继多西他赛、阿帕替尼、阿曲库铵、右美托咪定、碘伏醇之后又一个10亿级别以上的大品种。

2、海外市场

我向医药达人请教过,单纯靠中国市场做到3~15亿就很厉害,把一个药品做到30~50亿的规模,是可遇不可求的事情,需要依靠海外市场。国际市场的利润率远高于国内市场,要做大规模,不仅要把仿制药卖出去,还要把创新药卖给他们。

恒瑞在国际化这方面如何呢?据了解,恒瑞投入的都是制作工艺复杂,生产难度较高的品种,针对的也是肿瘤、手术麻醉等热门领域,所以利润率很高。

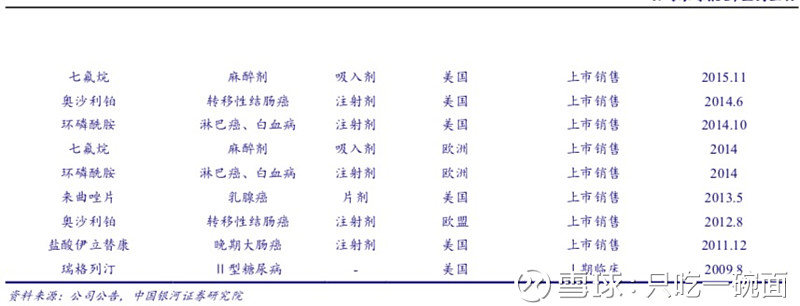

首先要看海外上市获批和已上市品种销售情况。截至2018年7月,恒瑞医药约有12种制剂在海外上市销售。另一方面要看创新药研发和销售的国际布局。据统计,2018H1恒瑞提交国际PCT新申请32件,获得国外授权19件。

3、麻醉药、造影剂的布局

恒瑞的产品结构是肿瘤、麻醉、造影剂三驾马车,肿瘤做的很好,其他两个如何?好消息是,以手术麻醉、造影剂为代表的非抗肿瘤药产品逐步扩大市场,截至2017年底,手术麻醉类药品营收占比已增至26%,造影剂营收占比已增至14%。

小结

说到估值,大家一致认为很高,到底高不高?如果还是对比历史估值,我觉得似乎就不太合理了,当前这个时点,我觉得可以对比国际医药巨头爬坡时的估值,现在的2500亿估值包含了市场对于恒瑞由仿制药驱动型向创新药驱动型转变的预期,包含了已申报的新药获批上市、销售放量的预期,但新药研发或面临着很大的风险,能否完全兑现有待观察。

有人说研发费用资本化和费用化的作用,恒瑞没有资本化,使得财报含金量更高。个人觉得这是个会计处理问题,短期影响较大, 但从长期的发展来看,还是要寄望于药品销售的爆发,寄望于重磅品种的推出,把蛋糕做大才是出路,对比国际医药巨头,恒瑞还有很大的发展空间。

2017年全球药品销售排名前50(亿美元)

对于恒瑞,对于医药股,我们不是专业人士,不需要关心每一个产品的疗效好不好;我们需要做一个生意人,关心每一个产品的销售数据变化,推出的产品是否达到了销售预期,布局重磅品种能否达到应达到的销售量级,是否能赚到应该赚到的钱。

资料来源:银河证券、药渡、医药魔方、E药经理人、新康界