再谈万年青的投资逻辑

投资就是赚的就是认知变现的钱,想要集中仓位,就要对股票做深入的了解。

作为价投的小白,正在努力的提高自己的认知能力,试图做更深入的研究,以下为我投资万年青的逻辑。

l 从大环境来说,2020

是特殊的一年,受疫情影响,传统基建的投入并保持增长是个确定性事情。传统基建的收益行业中,水泥相比钢铁,木材,塑料等,确定性更强。而且基建的投入都是一个周期性的,完成一个大的项目的投资基本最少也要2-3年的时间。从这个维度来说,水泥股还值得做一个中线投资。

l 从供给端来说,短腿的水泥享受着蓝天白云政策带来的利好,区域竞争是一种联控的有利润的竞争,不用担心新增产能对价格的冲击。

Ø 接下来看2020年的万年青。

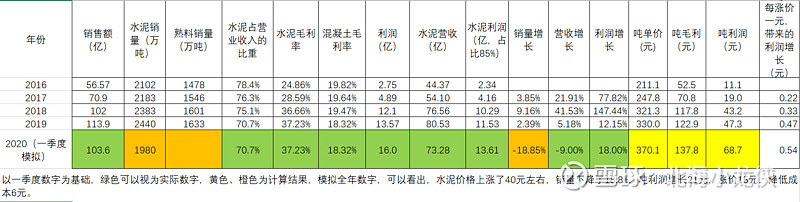

l 对一季度的财报做了一个数据上的分析,一季度万年青收到疫情的影响下,在收入下降的情况下,利润增长了18%。

l 基本假设:万年青就生产水泥熟料(看成一种)和混凝土,水泥熟料带来的利润占所有利润的85%。

l 国企,不考虑财务造假的情况下,只能归结于,利润上升。利润的上升来自于两个部分,一是水泥熟料的吨单价上升,而是成本降低。我对数据做了一个分析,得出一个结论,水泥熟料的吨单价同比上升了40元/吨。这个数字和我从水泥网上看到的一季度江西水泥价格的涨幅基本一致,欢迎大家来帮忙验证一下一季度江西市场水泥价格的走势。

此外,从吨利润的角度来看,煤炭等成本的下降,也对利润造成了影响,吨利润提高了6元左右。

l 看看历史数据,一季度的收入和利润对于全年的占比情况。2020年一季度的收入受疫情影响,占比和2019年,应该是下降的。假设2019年停产放假2周,2020年停产放假4周,影响占比1/6,因此假设一季度占全年的比重下降到了13.4%。推断出全年的利润增长在40%。

l 以上推断仅仅是考虑了价格上升,成本下降带来的利润增量,并没有考虑2020年新增产能的情况,可以看做是一个偏保守的估计。

l 再来看股价变化,2019年,利润增长12%,股价增长了12%。2020年,截止目前,股价涨幅9%,一季度利润增长18%,考虑全年的利润增长,我认为目前的万年青买入是有一定的安全空间的。