前面我们谈了隆基股份和通威股份。下面我们要简要分析一下另外一家专业化电池片龙头厂商——爱旭股份。

首先,为什么我要说爱旭是电池片的龙头厂商?因为爱旭股份的电池片产品不仅效率领先,并且非硅成本仅次于通威股份,领先隆基等其他专业化和一体化厂商,同时爱旭在大尺寸、产能上具备明显的后发优势,2021年出货量与通威股份的差距不断缩小,而且大尺寸比例还会高于通威股份!该公司于2019年8月借壳上市成功。下面我们对爱旭股份进行分析。文章不再分析需求端和供给侧以及专业化电池片厂商的处境(详细可以看之前的隆基股份和通威股份的分析文章),就简要的分析爱旭股份的要点。第一部分为对比,第二部分财务测算和估值。文章长度适中。

一、对比分析

1、定位对比

爱旭股份定位光伏行业的“台积电”,目前听公司说,他们有在台积电供职过的员工,主要负责技术这一块。而反观通威股份,更多的定位是光伏行业的“富士康”,走代工模式,但是似乎走的不那么坚定。一个技术驱动定位,一个代加工驱动定位。这种定位差别是巨大的。而定位差别主要是来自于双方对未来电池片技术走向的判断。

2、技术判断对比

爱旭股份定位“台积电”,认为电池片技术会像芯片一样,技术壁垒越来越高,公司的护城河将会是技术本身。而通威股份定位“富士康”,则认为电池片技术壁垒不会太高,公司的核心竞争力则来自于运营管理、成本管控。

就过去到现在的电池片技术发展过程来看,个人认为通威股份的判断较为符合实际情况,理由如下:电池片环节对设备高度依赖,设备优良决定了产品效率大方向,而公司自己调节参数,只能决定产品效率的小方向。比如:多晶电池片设备决定了效率19%,而单晶电池片设备决定了效率23%,厂商之间的工艺差距会造成在1%上下的范围波动。单晶与多晶的效率差距,主要是由设备决定的!其次才是由厂商自身的技术所决定。并且,电池片专利技术,绝大多数被掌握在设备厂手中,买设备送工艺流程以及参数。这将造成:电池片环节从技术本身来讲,无法规避外来厂商的进入,只要有钱,买入设备,就可以进入该环节。值得注意的是,通威股份便是收购合肥淘汰的多晶产能,进入电池片环节,而爱旭则是最近几年从台湾挖了几个茂迪、新日光等老牌电池片厂商的技术人员,然后买设备,进入电池片环节。双方进入电池片领域的过程也从侧面印证了上面的判断。

最后,电池片技术容易形成突破性创新,后发优势明显。如多晶到单晶,通威、爱旭、隆基崛起。单晶和多晶底层技术原理类似,但是工艺流程和设备不兼容。这就导致多晶技术的积累对单晶而言,毫无益处,反而会造成拖累。

上面的分析是基于目前所观测到的电池片技术发展过程。但是,未来电池片技术会不会形成较强的技术壁垒?我个人的意见是:长期来看,两种情况都可能都会发生。短期来看,通威的技术认知较为符合实际情况。

3、战略对比

接上面的说,两家公司对于技术走向的判断是不同的,而技术壁垒的关键是看设备端。由此引发出的两家公司战略也不太相同:爱旭战略努力打造差异化,设备全部采购海外。设备采购海外的原因:海外厂商不会因为下游需求而大规模扩产,而电池片设备依赖设备,只要设备不大规模扩产,独家供应给爱旭,那技术扩散就会相当慢,爱旭能够打造技术壁垒和产品差异化。

而通威的战略便是从硅料到电池片一体化,只抓上游,利用其管理与成本优势,与下游组件厂形成分工合作。通过硅料与电池片协同效应,努力扩大电池片规模,利用硅料优势来配合电池片销售,扩张电池片市场份额。而设备则是全部国产,这样有利于降本。

4、产能与成本对比

根据爱旭和通威的产能发展与规划,我们列出下表:

从产能来看,在2020年底,两家公司的产能差距不太大,2020年,爱旭借壳上市后,扩产较为迅猛,而通威没有太大动作,产能投放主要集中在2021年。因此,由2020年底产能,大致可以推出,2021年,爱旭出货量会与通威的差距缩小。同时,从产能尺寸分布来看,爱旭具备后发优势。大尺寸产能比例要高于通威。

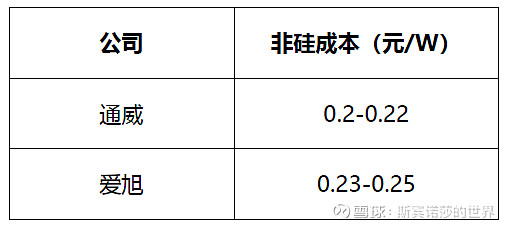

从非硅成本来看,由于爱旭设备采购国外,折旧要略贵,同时规模优势不如通威,导致硅片采购可能没有通威的价格优惠。总体来讲通威的非硅成本要比爱旭少2分钱上下。

5、盈利能力对比

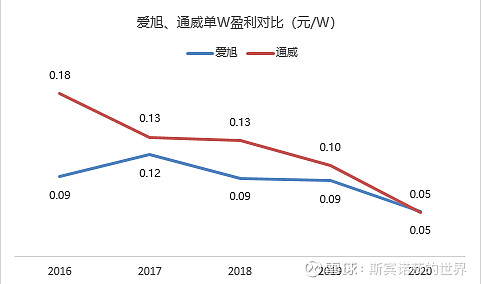

从盈利能力来看,爱旭和通威在过去几年有着明显差距,但这种差距在不断缩小。2016年,通威电池片单W盈利几乎为爱旭的2倍,而到了2020年,通威和爱旭的盈利能力相当。原因:通威擅长成本管控,并且在2020年之前,通威产能、出货量规模更大,享有规模优势,上下游的溢价能力也更强。但随着爱旭的技术积累与规模上升,两者的成本基本相差不多,到了2020年,爱旭大尺寸占比更大,导致两者盈利水平相当。

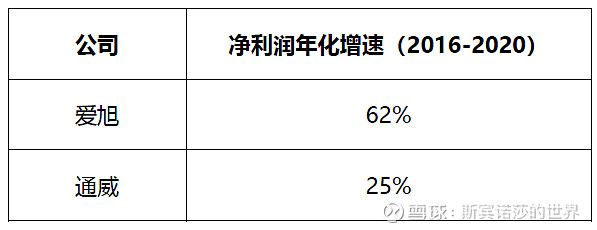

从净利润年化增速来看,通威明显低于爱旭,原因在于通威的单W净利润下降太快,需要出货量大幅上升来弥补,导致净利润增速较为缓慢。另外一个原因是爱旭净利润基数较小,2016年仅为1亿元。通威电池片业务为4.5亿元,为爱旭的4.5倍。

6、优劣势对比

从上面的分析,我们可以总结出爱旭与通威的优劣势:

优势:

爱旭:一是技术优势,爱旭设备采购与国外,同时技术人员也有部分来自于台积电,未来一旦IBC技术有所突破,公司能够稳住供应商,防止国外供应商扩产导致技术扩散,通过技术积累打造技术护城河,但不过这个在短期内难易实现!二是爱旭的后发优势明显。相比于通威,爱旭的老产能相对较少,2020年扩产基本全是210大尺寸,同时国外设备也可以部分技改成166等大尺寸。受益于大尺寸的超额收益,爱旭盈利能力要强于通威。

通威:一是管理、成本优势,通威的管理和成本管控在行业内是出了名的,通过精细化管理,达到降本的目的,目前通威电池片非硅成本全球第一,未来产能过剩的情况下,可以杀价格,不至于被淘汰。二是硅料协同优势,未来专业化生存难度加大,通威可以通过硅料的短缺,与组件达成形成合作,保障自身的电池片销售。

劣势:

爱旭:劣势很明显,由于新技术短时间出不来,未来短期2-3年,爱旭的技术优势不会显现。同时在一体化厂商电池片缺口越来越少的情况下(相比于专业化厂商的产能,可以参加通威股份的研究),爱旭只有电池片业务,销量、业绩受到冲击会很明显。

通威:一是落后产能太多,拖累公司业绩。上面的分析看出,公司210产能仅为7.5GW,占总产能比重27%,远远低于爱旭53%的比例。如果到2021下半年,158如果不盈利的化,那公司盈利能力和业绩会受到非常大的影响。二是技术劣势,公司设备全部国产化,目前公司主攻HJT新技术,设备全部来自于第三方——迈为和捷佳伟创,一旦HJT技术成熟,实现量产并且性价比高于perc,大概率重演perc演化路径:设备厂扩产,批量提供设备,制造商轻易复制技术,HJT替代perc,后进厂商能够实现弯道超车。别忘了,通威就是这么做起来的!

未来哪家厂商能够胜出非常难判断,最佳状态是:通威上游一体化成为代工厂,通过管理和成本优势获取利润。爱旭另起炉灶,通过引领技术,成为技术领头羊,能够获取一定的市场份额。最差状态是:通威由于落后产能拖累,转型电池片新技术失败,公司走下坡路,仅有硅料作为支撑。而爱旭技术判断失误,爱旭主攻的技术设备,被国内厂商抄袭成功,批量提供给制造商,爱旭技术壁垒不再,并且被后起之秀淘汰。

二、公司业绩预估与估值

预计爱旭业绩模型采用以下公式:

净利润=出货量*单W净利

首先,我们看看出货量情况,截止到2020年底,公司产能大概26GW,主要基地是义乌,天津和佛山有一些产能。从尺寸来看,10GW166,14GW210,然后2GW的158。然后2021年上半年,义乌四期和五期要产能释放,大概各5GW。如果公司2020底的产能满产,2021年大概贡献26GW的出货量,2021年投产的项目,考虑产能爬坡到满产大概需要一个季度,那大概就是10GW的1/2-1/3,对应大概3-5GW,预计爱旭整体出货量28-30GW,如果产能利用率超过100%,估计会更多,这个得看需求情况。我们中性假设出货30GW左右。

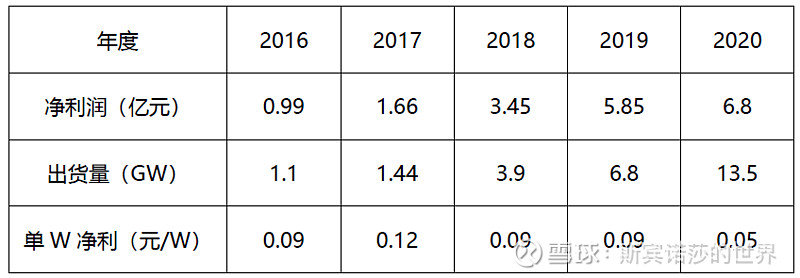

再来看单W盈利。先看历史数据,从数据来看,爱旭的单W盈利和通威走势一致,从2017年开始持续下跌。到了2020年,单W盈利只有5分钱。

从各方数据来看,我们预计2021年公司的单W盈利会保持在0.05左右,与通威基本持平。原因:从成本管理来看,公司不如通威,但是得益与公司大尺寸占比较大,能够略微弥补成本相对较高的劣势,预计与通威的盈利水平相同。通威的盈利水平大约5分钱/W,因为从供需形势来看,2021年和2020年基本差距不大。

最后推算,爱旭的业绩为大约15亿的盈利水平。具体业绩还要看,上下游大尺寸接受程度以及光伏装机需求。如果按照15亿元的净利润进行推算,相比于2020年,同比暴涨100%。

估值倍数:2021年如果能够实现净利润15亿元,通过自身投资来实现净利润增长的化,15亿元,大概能扩产10GW(厂务为政府代建的前提下)。如此说,2022年,自身的资金只能满足10GW的量增,对应单W净利即使保持不变,业绩增速,大概会低于30%,这个增速再配上行业特性,估值最多能给25-30倍。对应市值375-450亿,截止到2021年1月11日收盘,爱旭市值对应370亿元,略低于我们的估值。

更长期的估值:如果我们把视角再放长远一点,实际上是很难估计的!原因我在通威股份的分析里面大致提到过:首先,从光伏发展历程来看,降本诉求逼迫供应链技术革新,一旦遭遇颠覆式技术(原理不同,工艺流程不同,设备不兼容),老牌龙头厂商会走下坡路。而纵观光伏供应链的发展,未来技术变革最大的将会是电池片环节:Topcon、HJT,IBC技术层出不穷,谁都无法预料未来的变化趋势,谁都有可能被淘汰。其次,一体化厂商扩产愈演愈烈,未来组件大厂抢占市场份额,专业化的组件厂被淘汰,电池片缺口将越来越小,基本无法应对日益扩张的专业化电池片产能。专业化电池片厂商的生存压力将明显加大。通威和爱旭谁都不能保证自己是最后的剩者!因此,我们很难判断未来更长期的业绩与估值,从这点来看,爱旭确实缺乏长期的投资价值。

如果评判1年的业绩与估值,爱旭目前价格在估值区间的底部,对于光伏这样一个快速变化的行业而言,安全边际不够大!同时从3-5年较长期来看,基本无法估计爱旭的业绩,因此不是好的投资标的。不过如果是投机,倒是可以试试,毕竟如果2022年估值超过50倍,还有1倍的上涨空间。