上一篇文章谈了隆基股份,这一篇研究光伏行业另外一家公司:硅料、电池片双龙头的通威股份。通威股份最近几个月来,涨势迅猛,从4月份的11块多涨到现如今的40块(市值对应1790亿),涨幅超过200%。如果我们按照通威近四个季度净利润21.7亿元(扣除2020Q3卖地的投资收益15.5亿元)计算,市盈率TTM已经达到82倍,作为一个典型的制造业来说,已经非常高了!

本文通过分析,认为就目前的价格水平来看,已经透支未来3-4年的增长。也就是说,如果以现在这个价格水平介入,未来大概率没有多少收益。对于明年来说,戴维斯双杀的几率非常大。

本文较长,主要分为三大部分,第一部分为公司基本业务和财务数据情况,第二大部分为投资逻辑梳理与分析,最后一部分就是业绩、估值判断。

一、公司基本业务与财务情况

1、公司基本情况:

通威股份由刘汉元创立,最初主要做饲料,与2004年上市成功。后陆续进入光伏行业,创立永祥多晶硅与通威太阳能公司,分别运营光伏行业的硅料与电池片环节,还有少于下游组件产品。总体来讲,公司目前以新能源为主。

2、基本财务特征

公司收入与净利润增速波动极大,有周期性特征。2020年前三季度净利润有卖地收益15亿元,如果剔除的话,净利润增幅大约同比-17.5%,净利率也只有7.0%。公司毛利率和净利率均有小幅下降趋势!费用率保持平稳。公司资产逐步变重,公司固定资产占比高达55%,结合毛利率,净利率持续下降特征,未来形势不容乐观。ROE保持稳健,从ROE拆分来看,周转率与净利率都双双下降,公司通过提高财务杠杆来弥补。

从各项财务数据来看,公司业绩增速表现良好,ROE中等偏上水平,经营模式属于低利率中等周转类型。从趋势来看,周转率与利润率都有走低的迹象,关键要研究判定未来周转率和利润率会不会继续走低,如果继续走低,公司基本面将非常差。

二、投资逻辑梳理与分析

由于农牧板块较为稳定,并且利润贡献度不高,利润大头在新能源。因此本文投资逻辑梳理重点考察多晶硅与电池片环节。

1、需求端

参看隆基股份那篇文章的分析,完全一样

2、供给端

参看隆基股份分析文章的供给端分析,完全一样。不过通威股份没有大规模进入组件环节,产业链多为上游,所以我们要另外重点看看电池片环节的情况。

我在隆基分析的文章里面提到未来组件电池一体化是趋势的三个理由:一是市场空间,二是技术风险,三是组件电池片接口紧密。从三个方面来定性分析,便可以得出未来专业化电池片厂商竞争将越来越激烈的结论。下面我们更进一步用数据佐证这种看法。采用一体化厂商的电池片产能缺口来佐证。

从下面数据来看,前十大电池片组件一体化厂商的产能缺口不断扩大,从2019年的接近40GW扩大到2021年83GW。从贡献度来看,天合贡献了绝大部分量,因为天合与通威形成了战略合作伙伴关系。

笔者统计,与实际可能略有误差

但是我们从专业化电池片厂商的统计来看,产能增幅远远高于总缺口。如果我们以总缺口/专业化电池片厂商产能作为衡量过剩标准,那从2019-2021年该数据为:66%,64%,49%。也就是说到了2021年底,专业化电池片厂中大概有一半的产能是没有销路的!过剩程度加剧,势必会导致电池片环节的惨烈竞争。同时,有部分专业化电池片厂商是组件大厂的关联厂商,这些厂商会优先完成出货。如晶科的是展宇,隆基的平煤。剔除这些关联厂商,竞争更加将更加激烈。

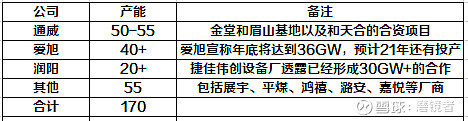

我们再来看看专业化电池片厂商的产能分布情况,大头主要集中在通威、爱旭和润阳三家!主要数据如下图所示。事实上,通威和爱旭两家加起来便超过十大组件大厂的产能缺口。

笔者统计,与实际可能略有误差

在隆基股份分析报告当中,我们给出了各大组件厂商2021年出货目标。按照这个目标下去,2021年组件端价格战不可避免,甚至未来2-3年都不可避免!原因如下:

各个大厂都想在光伏平价时代来临前,在组件端扩大市场份额,站稳脚跟,从而保障自己上游的产销,未来抢市场势必会引起组件端价格战,价格战会向上传导。然后一旦往上游传导,电池片首当其冲受损,核心原因在于电池片不能像硅片那样,能够大规模囤货(电池片有光衰,一旦囤货,效率降低,单片售价降低)。实际上,2020年,大部分电池片组件一体化厂商盈利都非常薄弱了,在2-4分/W左右。专业化组件厂基本不盈利,未来价格战只能让上游承担。

从上面分析来看,在专业化电池片厂商产能过剩以及组件端未来价格战的大背景下,未来2-3年,专业化电池片厂商竞争将相当激烈!

3、公司分析

(1)业务与财务

公司2015年和2016年陆续并入多晶硅业务与电池片业务,我们从2016年开始看公司的新能源业务,下表先列出这两部分的产能与销量情况。

公司多晶硅与电池片出货量年均增速非常高,基本达到65%以上,我们和收入对比。由于价格下跌,公司收入增速显著低于出货量增速。以量补价的特征明显:公司2016年单吨净利和单W净利分别为:1.9万元/吨,0.18元/W。到了2020年,该数据大概为:1.2万元/吨,0.05元/W。公司想要保证利润增速,扩产幅度必须大幅高于单吨(单W)净利跌幅。同时,公司如果一旦停止扩产,公司净利润会处于天然下跌!自由现金流显著的小于净利润。生意特性不太好。

下面我们看看三表情况:

资产负债表,公司资产特别重,固定资产与在建工程占比高达60%!公司现金偏少。公司资产负债率接近54%。从历史变化趋势来看,公司总资产从2015-2019年,年复合增速高达67%,净资产年复合增速为63%。总资产中:流动资产为54%,非流动资产为74%,固定资产为82%,资产越来越重的特征明显。原因在于光伏产业的投资较大:多晶硅1万吨设备投资10亿元,电池片1GW大概3亿元(这与隆基形成对比,隆基资产越来越轻,系大规模进入组件环节所致)。未来随着公司持续扩产,资产还将变重,风险也较大,一旦产能过剩,价格下跌,公司业绩下降幅度会非常大。并且电池片技术转型,也会让公司沉没成本非常大,技术转型困难。

利润表:公司2016-2019年,收入年复合增速28%,净利润年复合增速为37%,远超收入增幅。我们进一步拆分盈利能力指标,发现推动盈利能力上升的毛利率持续提升。而影响公司总体毛利率的正是多晶硅业务与电池片业务,这两项业务2019年毛利率都超过20%,明显高于农牧板块的13%。

虽然我们看到公司净利率提升明显,但是从绝对值来看,公司整体盈利能力依然较差,净利率只有5%,相比于整个A股的中位数8-9%左右,处于中下游位置,并且公司资产还较重。我们从公司ROIC来看,从2014那你到2019年,ROIC并未发生变化。只是内部发生了结构性变化:净利率提升,周转率下降!公司自身盈利能力,为股东创造价值能力未发生变化,只是经营模式由低利率高周转变为了中等利率,中等周转模式。

我们看ROIC近年来并未发生显著变化,为股东创造价值的能力未发生变化,当ROIC=12%左右,净利润增速理论上可以达到24%+(全投资+杠杆率不变)。于是我们将公司股权进行调整,每股收益2016年和2019年分别为0.3218和0.6558,年化增长27%,基本符合情况。

(2)、核心竞争力情况

我们上面复盘了通威股份过去几年的发展,大致发展可以总结如下:

进入光伏领域,通过新业务拉动公司业绩增长。由于光伏产品毛利率要高于农牧板块,因此拉动公司整体毛利率与净利率上升。但是近年来,净利率未显著的增加!由于多晶硅与电池片投资巨大,公司资产越来越重,公司经营模式也从低利率高周转向中等利率中等周转的发展模式转变。外部:单晶替代多晶这一外部环境,叠加公司后发优势,大力扩充单晶产能,保证了单晶能够满产满销。内部:利用利润再投资与对外融资,迅速实现业绩增长。2016-2019年公司净利润共计77亿元,出去分红,利润再投资额为54亿元!有息债务增加46亿元,可转债融资50亿元,合计共投入150亿元,对应净利润增加大约16亿元(2020年(除去卖地一次性收益)相比于2016年)

事实上,我们从通威的经营回顾来看,更多的是利用了多晶转单晶的这一个契机,迅速崛起,和隆基有着非常类似的地方。我们不禁要问,通威的核心竞争力在哪里?首先我并不认为通威有经济护城河,因为公司的ROIC长期稳定在11%上下,并不非常突出。但是通威有核心竞争力,那就是成本管控优秀,处于行业领先。

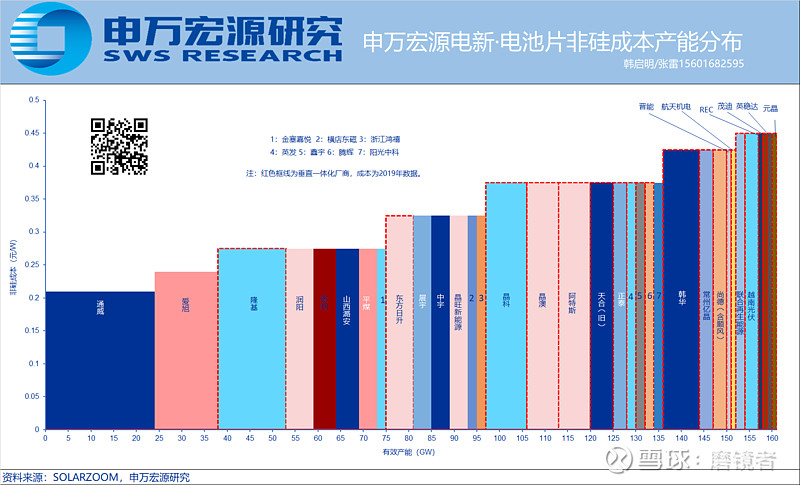

对比硅料与电池片环节,通威永祥的硅料现金成本位于30-40元/kg之间,位于第一梯队,和大全新能源相当。通威电池片非硅成本全球第一,2020年,非硅成本大概0.2-0.23元/W之间,略高于爱旭的0.23-0.25元/W之间。通威在行业内是出了名的成本管控优秀,已是极致。未来随着其他厂商产能增加,规模优势凸显,这种成本差距会缩小!

2020年底,通威和爱旭的非硅成本更为接近,同时各厂商都均有降低

(3)、通威战略

从最近通威宣布和天合合作,扩产4万吨多晶硅+15GW硅片+15GW电池片来看,通威要彻底在上游进行一体化,然后配合天合的组件销售,共同对抗隆基、晶科、晶澳等厂商的一体化。这种合作好处在于优势互补,但是对于通威来说,坏处也是十分明显的。没有控制终端销售,产业链话语权薄弱。

感到疑惑的是:通威为什么只能小批量生产组件,基本供渔光一体自用,而没有大规模扩充组件产能的需求。我觉得原因是可能包含两点:一是通威擅长成本管控,公司运营管理,但是不太擅长终端分散化销售。二是通威定位光伏行业的富士康,定位做电池片代工,如果进入组件环节,容易得罪供应商,导致未来电池销路会成问题。

如果说通威未来的战略还是上游一体化,不进入组件领域,那这种战略绝对是致命的!随着产能不断扩大,以及组件一体化大厂缺口缩小,公司的产销势必会面临非常大的压力。并且没有组件的销售渠道,未来在整个产业链中,大概率成为下游组件厂的代工厂,议价能力非常弱!未来一旦电池技术转型,通威无法领先,那组件厂大概率会更换电池片供应商,这对通威来说,是致命打击。

(4)、未来经营绩效与业绩增长路径

在上一篇隆基分析的文章中,我判断:隆基目前的经营绩效和业绩增速处于高峰拐点。对于通威来说,我的意见也是一致的,基本快要位于高峰拐点。这个判断主要基于一下几个原因的:

单晶替代多晶的基本完成,单晶2021年及未来过剩程度明显。2020年来看,多晶产品占比只有10%左右,单晶已经占到90%左右的市场份额,到年底单晶电池片产能大概超过230GW,2021年底能够达到350,也就是说2021平均来说,产能都有280GW左右,远超市场需求。定价瞄转移到单晶,单晶相对于多晶的超额利润消失。当单多晶同时存在的时候,定价由多晶决定,而单晶全面替代以后,定价由单晶的高成本产能决定的。公司ROIC在高峰期才只有12%左右,未来产能过剩的行情下,净利率与周转率的双跌会导致ROIC下跌。同时专业化电池片缺口越来越小的情况下,公司未来电池片销售是个大问题,增长有相当大的压力。

从上面的分析来看,未来随着公司经营绩效的下降,公司未来业绩增速有非常大的压力。从长期增长路径来看,提价根本不可能(短期硅料价格可能上涨),公司净利率提升只能通过降本,通威成本全球领先,基本已经到了极致,未来随着低成本产能扩产,成本差距缩小,净利率走低的概率非常大。因此公司未来业绩驱动,只能靠走量,靠不断扩产来提升业绩。

(5)、风险点

定性说完公司的业绩情况,我们下面来看看公司的未来的风险点。风险点很明确,至少有两点:

单晶电池片缺口与公司规划的矛盾。我们上面分析道:下游前十大组件端大厂的电池片产能缺口虽然在扩大,但是相对于下游组件产能来说,是缩小。最近观察光伏产业的扩产几乎都是**GW电池+**GW组件,也就是说,电池片基本都要扩产来配套自己的组件。未来这十大组件大厂的市场份额持续提高,电池片产能缺口势必越来越小。2021年缺口为80GW多,预计到2022-2023年不会超过100GW,而就通威单独一家的产能都有接近100GW的规划,基本就满足全球需求!一旦爱旭,润阳等厂商也大幅扩产,公司产销压力非常大,竞争将白热化。

电池技术转型的风险。下一代HJT技术虽然就目前来说,性价比不如perc电池片,同时行业内都预计未来三四年,基本无法普及。如果perc电池片无法普及,通威的100GW产能规划,基本都是走perc路线,未来顶多添加设备转Topcon工艺。未来一旦HJT性价比凸显,这100GW的产能便是落后产能,公司想要转身,就非常难了。

三、业绩与估值判断

短期业绩判断:

2021年公司业绩判断,2019年公司净利润26亿,其中硅料6亿,电池片13.6亿元,电站和农牧大概就是6-7亿。由于电站和农牧板块比较稳定,2021年我们也预计大概6-7亿。剩下的就是判断公司硅料与电池片的净利润。

事实上,公司硅料与电池片2021年出货较为清楚。硅料由于2021年没有扩产,所以出货按照产能满产来计算,大概9万吨。电池片2020年底产能大概单晶24GW,多晶3GW,2021年会有大概30GW投产,其中眉山7.5GW与金堂7.5GW大概二季度投产,而和天合合资的15GW年底投产,不能贡献出货。明年多晶持续受到挤压,估计多晶即使完成出货,也无法贡献利润。那我们只考虑单晶的出货利润,电池满产要一个季度,那公司明年扩产的15GW只有大概40-50%的产量,因此,2021年单晶出货大概就是30-33GW。剩下的便是计算单吨盈利与单W盈利。

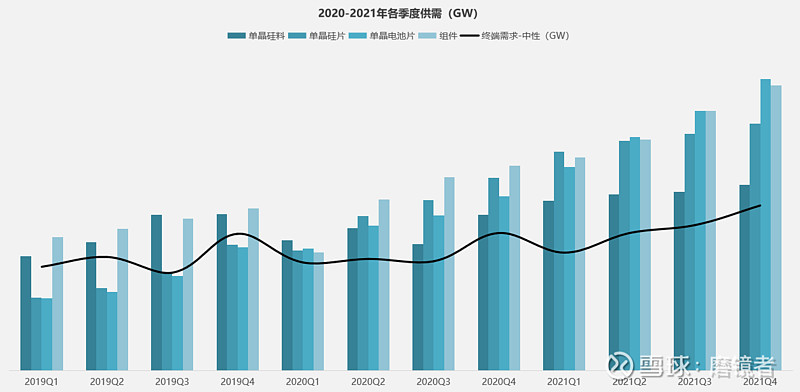

硅料端:公司硅料全成本大概50元/Kg上下。2020年硅料均价76元/Kg,除税后67元/Kg,这样大概就是12元/kg的净利润。从供需形势来看(下图),2021年硅料供需形势要比2020年宽松,即使考虑装机量突破150GW,预计供需形势也和今年差不太多。假设明年公司成本可以在下降,单吨净利大概1.5亿元,9万吨产量合计净利润13.5亿元。

电池片:2020年,电池片大概单W净利0.05元。对应爱旭也是这个数(通威有多晶,拖累了盈利水平)。2021年电池片环节的供需形势更加宽松。产能更加过剩叠加组件压价格,电池片价格压力相当大。再看看公司的出货结构:公司158尺寸电池片过多。就目前来说,166以及210尺寸电池片产能大概11GW左右,剩下的是158。因此判断2021年公司158尺寸出货13-15GW,大尺寸大概15-18GW。均衡来看,公司单W净利能够实现0.05-0.06元/W难度是相当大,对应净利润大概15-19亿元。

需求2021年按照装机量145GW计算

三块业务相加(6-7)亿+13.5亿+(15-19)亿=34.5-40亿元,即使考虑硅料盈利能力更强以,也大概不会超多45亿元。

就通威的经营特点:重资产,不投资净利润便下降,以及未来经营绩效下降的特征。基本符合折价特点,我最多能给到20倍上下,对应估值700-800亿。就目前的1800亿的市值,以及是严重高估,甚至说有泡沫。

长期业绩判断:

光伏行业变化非常快,要对长期业绩进行判断,不容易。但是我还是大概尝试来判断一下。和短期判断一样,我们只对硅料和电池片业务进行判断。

硅料:从未来3-4年硅料投产来看,共计20多万吨,具体如下:

按照规划,永祥扩产的是云南保山4-5万吨(与隆基合作),四川乐山4-5万吨(与隆基合作),以及内蒙古包头4-5万吨(与天合合作)。大概扩产12-15万吨,但是永祥对应的权益产能只有大概2/3,就是8-10万吨。那么到2023-2024年,按照满产来算大约出货18万吨!

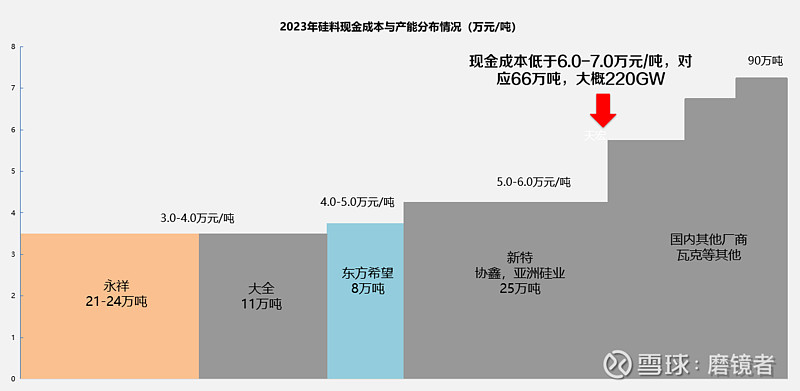

2020年底,全球产能大概60万吨,如果投产按照规划来,那么到2024年左右,全球硅料产能将达到90万吨左右,按照万吨对应3.4GW的组件来推算,对应323GW的组件供应量。说明这部分硅料已经完全够用,甚至过剩。我们列出硅料的现金成本,对应小于6.0-7.0万元/吨的产能高达66万吨,对应供应量有220GW,能满足全球需求。也就是说,2023年,硅料价格不会超过60-70之间,大概率位于50-60之间。如果按照60计算,那么永祥单吨盈利只有1亿元,硅料业务对应盈利18亿元。

电池片业务:到2023年,按照规划是公司产能达到80-100GW,也就说2024年如果满产,出货就是80-100GW。个人认为基本不可能实现:如果届时出货80-100GW,那么公司市占率将达到50%左右。前面已经讨论过,一体化组件缺口越来越小,并且电池片无技术壁垒,想要实现50%的是市占率基本不可能。但是在perc技术路径不被颠覆的基础上,出货50GW倒是有可能,届时市占率大概30%左右。单W盈利如果给3-4分钱/W,对应净利润大概15-20亿元。

整体业务18+(15-20)+(7-8)=40-46亿元。即使调高硅料与电池片的盈利水平,硅料调高0.2亿元/吨,电池片调高1分钱/W,对应净利润增加8-9亿元,整体业务48-55亿元,中性预估50亿元。即使再考虑十四五装机量激增,再调增10亿元(电池片再调高2分钱/W,届时盈利水平达到6-7分钱/W,基本不可能实现)的业绩,利润也大概率不会超过60亿元!如果按照20-25倍估值,那对应市值不会超过1500亿元,中性预估大概1100亿元左右。就目前的1800亿元的市值,已经完全透支了未来3-4年的增长,甚至更多!